|

|

Главная — Обучение — Библиотека трейдера — Алмазов А. Фрактальная теория. Как поменять взгляд на рынки —

Свойства фракталов

Свойства фракталов

Фрактальные свойства – не блажь и не плод досужей фантазии математиков. Изучая их, мы учимся различать и предсказывать важные особенности окружающих нас предметов и явлений, которые прежде, если и не игнорировались полностью, то оценивались лишь приблизительно, качественно, на глаз. Например, сравнивая фрактальные размерности сложных сигналов, энцефалограмм или шумов в сердце, медики могут диагностировать некоторые тяжелые заболевания на ранней стадии, когда больному еще можно помочь. Также и аналитик, сравнивая предыдущее поведение цен, в начале зарождения модели может предвидеть дальнейшее ее развитие, тем самым, не допуская грубых ошибок в прогнозировании.

Нерегулярность фракталов

Первым свойством фракталов является их нерегулярность. Если фрактал описывать функцией, то свойство нерегулярности в математических терминах будет означать, что такая функция не дифференцируема, то есть не гладкая ни в какой точке. Собственно к рынку это имеет самое прямое отношение. Колебания цен порой так волатильны и изменчивы, что это приводит многих трейдеров в замешательство. Нашей с вами задачей стоит разобрать весь этот хаос и привести его к порядку.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Самоподобие фракталов

Второе свойство гласит, что фрактал – это объект обладающий свойством самоподобия. Это рекурсивная модель, каждая часть которой повторяет в своем развитии развитие всей модели в целом и воспроизводится в различных масштабах без видимых изменений. Однако, изменения все же происходят, что в значительной степени может повлиять на восприятие нами объекта.

Самоподобие означает, что у объекта нет характерного масштаба: будь у него такой масштаб, вы сразу бы отличили увеличенную копию фрагмента от исходного снимка. Самоподобные объекты обладают бесконечно многими масштабами на все вкусы. Суть самоподобия можно пояснить на следующем примере. Представьте себе, что перед вами снимок «настоящей» геометрической прямой, «длины без ширины», как определял линию Евклид, и вы забавляетесь с приятелем, пытаясь угадать, предъявляет ли он вам исходный снимок (оригинал) или увеличенный в нужное число раз снимок любого фрагмента прямой. Как бы ни старались, вам ни за что не удастся отличить оригинал от увеличенной копии фрагмента, прямая во всех своих частях устроена одинаково, она подобна самой себе, но это ее замечательное свойство несколько скрадывается незамысловатой структурой самой прямой, ее «прямолинейностью» (рис. 7).

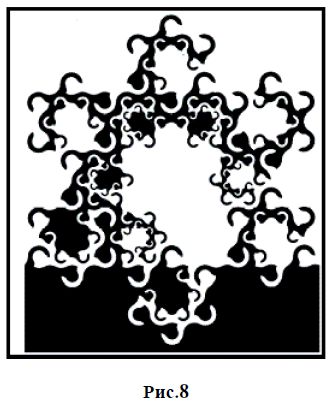

Если вы точно так же не сможете отличить снимок какого-нибудь объекта от надлежащим образом увеличенного снимка любого его фрагмента, то перед вами – самоподобный объект. Все фракталы, обладающие хотя бы какой-нибудь симметрией, самоподобны. А это значит, что некоторые фрагменты их структуры строго повторяются через определенные пространственные промежутки. Очевидно, что эти объекты могут иметь любую природу, причем их вид и форма остаются неизменными независимо от масштаба. Пример самоподобного фрактала:

В финансах эта концепция – не беспочвенная абстракция, а теоретическая переформулировка практичной рыночной поговорки – а именно, что движения акции или валюты внешне похожи, независимо от масштаба времени и цены. Наблюдатель не может сказать по внешнему виду графика, относятся ли данные к недельным, дневным или же часовым изменениям.

Разумеется, далеко не все фракталы обладают столь правильной, бесконечно повторяющейся структурой, как те замечательные экспонаты будущего музея фрактального искусства, которые рождены фантазией математиков и художников. Многие фракталы, встречающиеся в природе (поверхности разлома горных пород и металлов, облака, валютные котировки, турбулентные потоки, пена, гели, контуры частиц сажи и т. д.), лишены геометрического подобия, но упорно воспроизводят в каждом фрагменте статистические свойства целого. Фракталы с нелинейной формой развития были названы Мандельбротом как – мультифракталы. Мультифрактал – это квазифрактальный объект с переменной фрактальной размерностью. Естественно, что реальные объекты и процессы гораздо лучше описываются мультифракталами.

Такое статистическое самоподобие, или самоподобие в среднем, выделяет фракталы среди множества природных объектов.

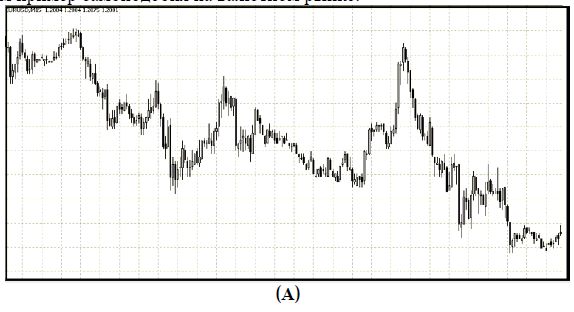

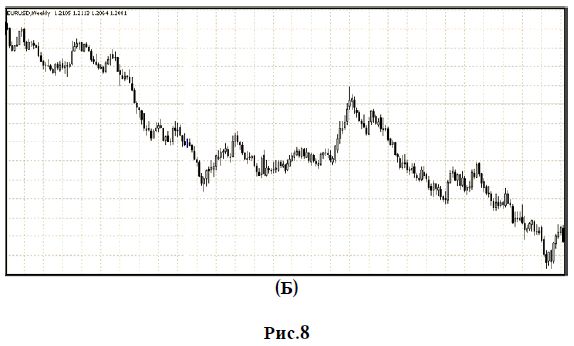

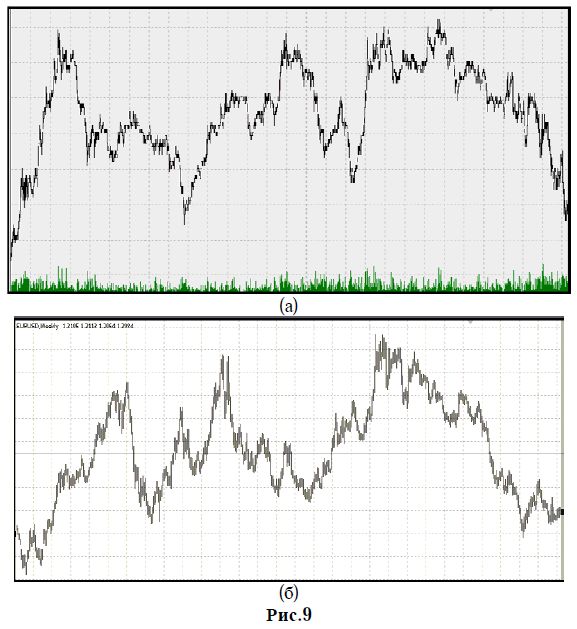

Рассмотрим пример самоподобия на валютном рынке:

На этих рисунках мы видим, что они похожи, при этом имея разный масштаб времени, на рис. а 15 минутный масштаб, на рис. б недельный масштаб цен. Как видим, данные котировки не обладают свойством идеально повторять друга, однако мы можем считать их подобными.

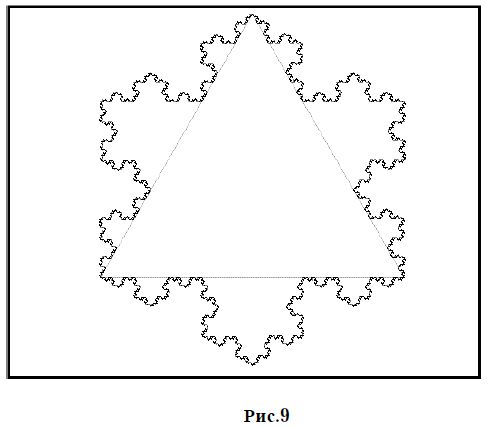

Даже простейшие из фракталов – геометрически самоподобные фракталы – обладают непривычными свойствами. Например, снежинка фон Коха обладает периметром бесконечной длины, хотя ограничивает конечную площадь (рис. 9). Кроме того, она такая колючая, что ни в одной точке контура к ней нельзя провести касательную (математик сказал бы, что снежинка фон Коха нигде не дифференцируема, то есть не гладкая ни в какой точке).

Мандельброт обнаружил, что результаты фракционного измерения остаются постоянными для различных степеней усиления неправильности объекта. Другими словами, существует регулярность (правильность, упорядоченность) для любой нерегулярности. Когда мы относимся к чему – либо, как к возникающему случайным образом, то это указывает на то, что мы не понимаем природу этой хаотичности. В терминах рынка это означает, что формирование одних и тех же типичных формаций должны происходить в различных временных рамках. Одноминутный график будет описывать фрактальную формацию так же, как и месячный. Такое «само – уподобление», находимое на графиках товарных и финансовых рынков, показывает все признаки того, что действия рынка ближе к парадигме поведения «природы», нежели поведения экономического, фундаментального анализа.

На данных рисунках можно найти подтверждение выше сказанному. Слева изображен график с минутным масштабом, справа недельный. Здесь изображены валютные пары Доллар/Йена (рис. 9 (а)) и Евро/Доллар (рис. 9 (б)) с различными масштабами цен. Даже не смотря на то, что валютная пара JPY/USD имеет другую волатильность по отношению к EUR/USD мы можем наблюдать одну и ту же структуру движения цены.

Фрактальная размерность

Третьим свойством фракталов является то, что фрактальные объекты имеют размерность, отличную от евклидовой (иначе говоря топологическая размерность). Фрактальная размерность, является показателем сложности кривой. Анализируя чередование участков с различной фрактальной размерностью и тем, как на систему воздействуют внешние и внутренние факторы, можно научиться предсказывать поведение системы. И что самое главное, диагностировать и предсказывать нестабильные состояния.

В арсенале современной математики Мандельброт нашел удобную количественную меру неидеальности объектов – извилистости контура, морщинистости поверхности, трещиноватости и пористости объема. Ее предложили два математика – Феликс Хаусдорф (1868-1942) и Абрам Самойлович Безикович (1891-1970). Ныне она заслуженно носит славные имена своих создателей (размерность Хаусдорфа – Безиковича) – размерность Хаусдорфа – Безиковича. Что такое размерность и для чего она нам понадобится применительно к анализу финансовых рынков? До этого нам был известен только один вид размерности – топологическая (рис. 11). Само слово размерность показывает, сколько измерений имеет объект. Для отрезка, прямой линии она равна 1, т.е. мы имеем только одно измерение, а именно длину отрезка либо прямой. Для плоскости размерность будет 2, так как мы имеем двухмерное измерение, длина и ширина. Для пространства или объемных объектов, размерность равна 3: длина, ширина и высота.

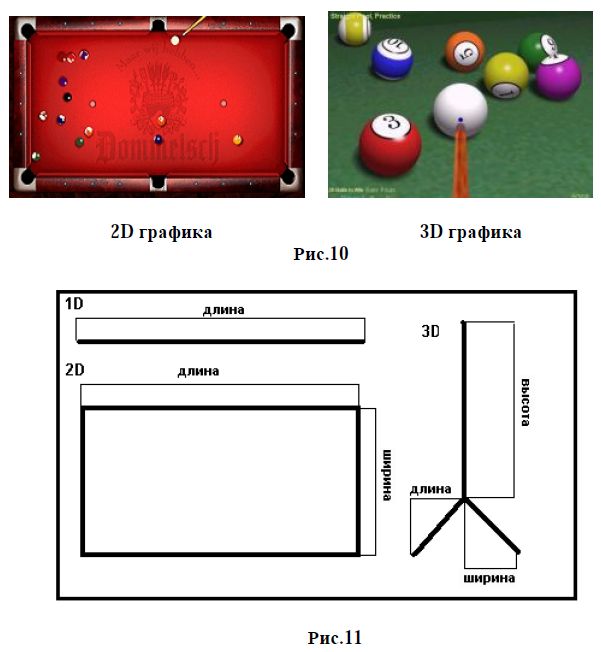

Давайте рассмотрим пример с компьютерными играми. Если игра сделана в 3D графике, то она пространственна и объемна, если в 2D графике – графика изображается на плоскости (рис. 10).

Самое необычное (правильнее было бы сказать – непривычное) в размерности Хаусдорфа – Безиковича было то, что она могла принимать не только целые, как топологическая размерность, но и дробные значения. Равная единице для прямой (бесконечной, полубесконечной или для конечного отрезка), размерность Хаусдорфа – Безиковича увеличивается по мере возрастания извилистости, тогда как топологическая размерность упорно игнорирует все изменения, происходящие с линией.

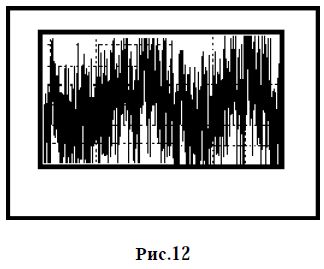

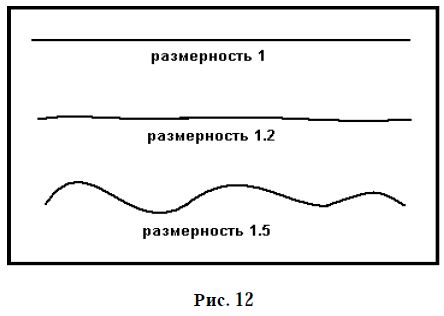

Размерность характеризует усложнение множества (например прямой). Если это кривая, с топологической размерностью равной 1 (прямая линия), то кривую можно усложнить путем бесконечного числа изгибаний и ветвлений до такой степени, что ее фрактальная размерность приблизится к двум, т.е. заполнит почти всю плоскость (рис. 12)

Увеличивая свое значение, размерность Хаусдорфа – Безиковича не меняет его скачком, как сделала бы «на ее месте» топологическая размерность, переход с 1 сразу к 2. Размерность Хаусдорфа – Безиковича – и это на первый взгляд может показаться непривычным и удивительным, принимает дробные значения: равная единице для прямой, она становится равной 1,15 для слегка извилистой линии, 1,2 – для более извилистой, 1,5 – для очень извилистой и т. д.

Именно для того чтобы особо подчеркнуть способность размерности Хаусдорфа – Безиковича принимать дробные, нецелые, значения, Мандельброт и придумал свой неологизм, назвав ее фрактальной размерностью. Итак, фрактальная размерность (не только Хаусдорфа – Безиковича, но и любая другая) – это размерность, способная принимать не обязательно целые значения, но и дробные.

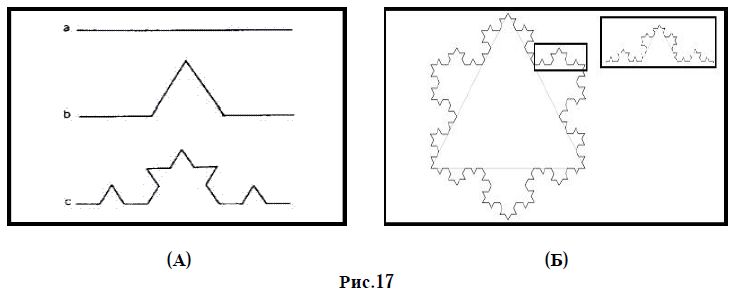

Для линейных геометрических фракталов, размерность характеризует их самоподобность. Рассмотрим рис. 17 (А), линия состоит из N=4 отрезков, каждый из которых имеет длину r = 1/3. В итоге получаем соотношение:

D = logN/log(1/r)

Совсем дело обстоит иначе, когда мы говорим мультифракталах (нелинейных). Здесь размерность утрачивает свой смысл как определение подобия объекта и определяется посредством различных обобщений, куда менее естественных, чем уникальная размерность самоподобных объектов.

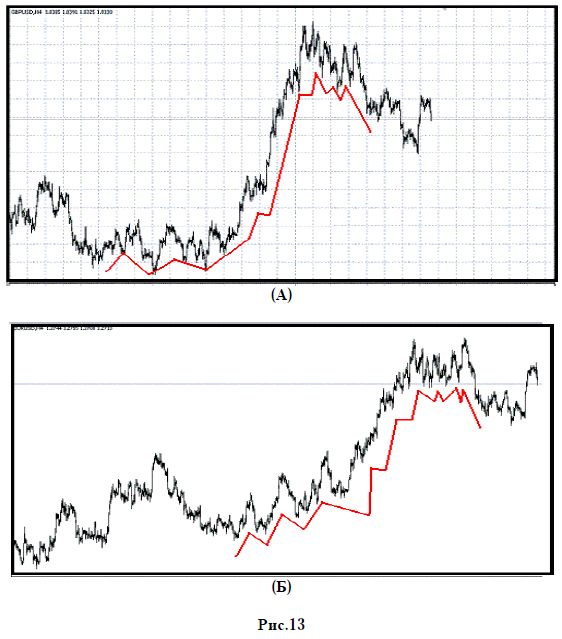

На валютном рынке размерностью можно охарактеризовать волатильность котировок цены. Для каждой валютной пары характерно свое поведение в масштабе цен. У пары Фунт/Доллар (рис. 13(а)) оно более спокойно, нежели чем у Евро/Доллар (рис. 13(б)). Самое интересное в том, что данные валюты двигаются одинаковой структурой к ценовым уровням, однако, размерность у них разная, что может сказаться на внутридневной торговле и на ускользающих от не опытного взгляда, изменениях моделей.

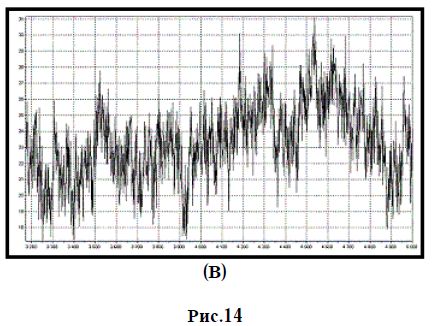

На рис. 14 показана размерность применительно к математической модели, для того чтобы вы более глубоко прониклись в значение данного термина. Обратите внимание, что на всех трех рисунках изображен один цикл. На рис. а размерность равна 1.2, на рис. б размерность равна 1.5, а на рис. в 1.9. Видно, что с увеличением размерности восприятие объекта усложняется, возрастает амплитуда колебаний.

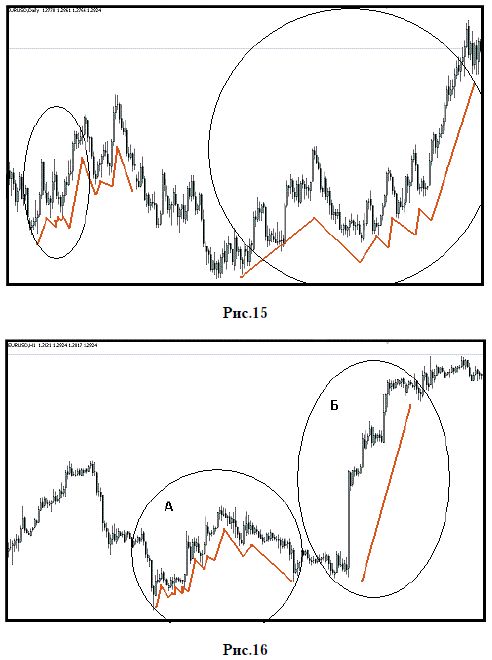

На финансовых рынках размерность находит свое отражение не только в качестве волатильности цены, но и в качестве детализации циклов (волн). Благодаря ей, мы сможем различать принадлежность волны к определенному масштабу времени. На рис. 15 изображена пара Евро/Доллар в дневном масштабе цен. Обратите внимание, четко видно сформировавшийся цикл и начало нового, большего цикла. Перейдя на часовой масштаб и увеличив один из циклов, мы сможем заметить более мелкие циклы, и часть крупного, расположенного на D1 (рис. 16). Детализация циклов, т.е. их размерность, позволяет нам определить по начальным условиям, как может в дальнейшем развиваться ситуация. Мы можем сказать, что: фрактальная размерность отражает свойство масштабной инвариантности рассматриваемого множества.

Понятие инвариантности было введено Мандельбротом от слова «sealant» – масштабируемый, т.е. когда объект обладает свойством инвариантности, он имеет различные масштабы отображения.

На рис. 16 кругом А выделен мини цикл (детализированная волна), кругом Б – волна большего цикла. Именно из-за размерности, мы не всегда можем определять ВСЕ циклы на одном масштабе цен.

О проблемах определения и свойствах развития непериодических циклов мы поговорим в разделе «Циклы на валютном рынке», сейчас для нас главное было понять, как и где размерность проявляется на финансовых рынках.

Таким образом, можно сказать, что фракталы как модели применяются в том случае, когда реальный объект нельзя представить в виде классических моделей. А это значит, что мы имеем дело с нелинейными связями и недетерминированной (случайной) природой данных. Нелинейность в мировоззренческом смысле означает многовариантность путей развития, наличие выбора из альтернативных путей и определенного темпа эволюции, а также необратимость эволюционных процессов. Нелинейность в математическом смысле означает, определенный вид математических уравнений (нелинейные дифференциальные уравнения), содержащих искомые величины в степенях, больше единицы или коэффициенты, зависящие от свойств среды. Простой пример нелинейной динамической системы:

Джонни растет на 2 дюйма в год. Эта система объясняет, как высота Джонни изменяется во времени. Пусть х (n) будет ростом Джонни в этом году. Пусть его рост в следующем году будет записан, как х (n+1). Тогда мы можем написать динамическую систему в форме уравнения:

х(n+1) = х(n) + 2.

Видите? Разве это не простая математика? Если мы введем сегодняшний рост Джонни х (n) = 38 дюймов, то с правой стороны уравнения мы получим рост Джонни в следующем году, х (n+1) = 40 дюймов:

х(n+1) = х(n) + 2 = 38 + 2 = 40.

Движение справа налево в уравнении называется итерацией (повторением). Мы можем повторить уравнение снова, введя новый рост Джонни 40 дюймов в нужную сторону уравнения (то есть х (n) = 40), и мы получим х (n+1) = 42. Если мы итерируем (повторим) уравнение 3 раза, мы получим рост Джонни через 3 года, а именно 44 дюйма, начав с роста 38 дюймов.

Это – детерминированная динамическая система. Если мы хотим сделать ее недетерминированной (стохастической), мы могли бы сделать такую модель: Джонни растет на 2 дюйма в год, больше или меньше и записать уравнение, как:

х(n+1) = х(n) + 2 + е

где е – небольшая ошибка (небольшая относительно 2), представляет некоторое вероятностное распределение.

Давайте вернемся к первоначальному детерминированному уравнению. Первоначальное уравнение, х(n+1) = х(n) + 2, является линейным. Линейное означает, что Вы добавляете переменные или константы или умножаете переменные на константы. Например, уравнение

z(n+l) = z(n) + 5 y(n) -2 x(n)

является линейным. Но если Вы перемножите переменные, или возведете их в степень, большую единицы, уравнение (система) станет нелинейным. Например, уравнение

х(n+1) = х(n)2

является нелинейным, потому что х (n) – возведено в квадрат. Уравнение

z = xy

является нелинейным, потому что две переменные, х и у, перемножены.

Когда мы применяем классические модели (например, трендовые, регрессионные и т. д.), мы говорим, что будущее объекта однозначно детерминированное, т.е. полностью зависит от начальных условий и поддается четкому прогнозу. Вы самостоятельно можете выполнить одну из таких моделей в Excel. Пример классической модели можно представить в виде постоянно убывающей, либо возрастающей тенденции. И мы можем предсказать ее поведение, зная прошлое объекта( исходные данные для моделирования). А фракталы применяются в том случае, когда объект имеет несколько вариантов развития и состояние системы определяется положением, в котором она находится на данный момент. То есть мы пытаемся смоделировать хаотичное развитие. Именно такой системой и является межбанковский валютный рынок.

Давайте теперь рассмотрим, как из прямой можно получить то, что мы называем фракталом, с присущими ему свойствами.

На рис. 17 (А) изображена кривая Коха. Возьмем отрезок линии, ее длина = 1, т.е. пока еще топологическая размерность. Теперь мы разделим ее на три части (каждая по 1/3 длины), и удалим среднюю треть. Но мы заменим среднюю треть двумя отрезками (каждый по 1/3 длины), которые можно представить, как две стороны равностороннего треугольника. Это стадия два (b) конструкции изображена на рис. 17 (А). В этой точке мы имеем 4 меньших доли, каждая по 1/3 длины, так что вся длина – 4(1/3) = 4/3. Затем мы повторяем этот процесс для каждой из 4 меньших долей линии. Это – стадия три (с). Это даст нам 16 еще меньших долей линии, каждая по 1/9 длины. Так что вся длина теперь 16/9 или (4/3)2. В итоге получили дробную размерность. Но не только это отличает образовавшуюся структуру от прямой. Она стала самоподобной и ни в одной ее точке невозможно провести касательную (рис. 17 (Б)).

|

|