|

|

Главная — Обучение — Библиотека трейдера — Гардинер Р. Советы по инвестированию —

Где вы стоите?

Где вы стоите?

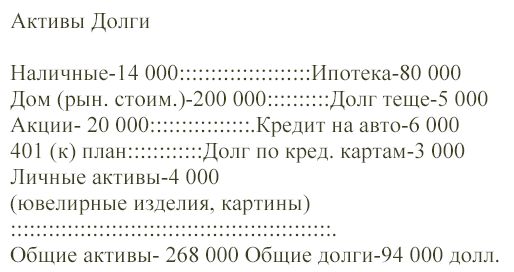

Первый шаг, который вам необходимо сделать для реализации вашей цели, это определить ваш чистый доход. Установите, чем вы владеете за вычетом того, что вы должны. Сделайте элементарный балансовый отсчет. Начать нужно с того, что вы берете чистый лист бумаги и проводите посередине линию, делящую его на две равные колонки. На левой стороне вы перечисляете ваши активы- все, чем вы владеете. В этом списке должна быть указана их текущая рыночная стоимость. К сожалению, вы не можете ограничиться только этим списком. Как часто мы читали о баснословном богатстве людей, которые неожиданно разорились. Они имели дома в Беверли Хиллз и дачи в Санта Мориц, Феррари последних моделей, драгоценности и многое другое. Но в дальнейшем им приходилось оправдываться на суде и обещать, что они обязательно рассчитаются со своими кредиторами. Эти баловни судьбы имели много активов, но очень незначительный доход. В их жизни расходная часть превышала доходную. Именно ваши расходы должны находиться на правой стороне балансового листа. В этой колонке вы должны перечислить то, что вы должны, включая суммы, на ранее перечисленные активы. Если вы владеете домом стоимостью 200 тыс. долларов и должны за него по закладным 80 тыс., имеете 20 тыс. в стоимости акций, а также долг 5 000 долларов своей теще, то ваш балансовый лист выглядел бы следующим образом:

Персональный балансовый лист

Общая стоимость ваших активов минус общая стоимость задолженностей и будет являться вашим чистым нетто доходом. То есть, 268 000 – 94 000 = 174 000 долл. Неплохо.

Опасность карманных счетов

Большинство личных балансовых листов являются более сложными чем этот. Если присмотреться более внимательно к ним, можно увидеть, что они показывают не только баланс, но и метод его распределения. Желательно иметь ваши активы, диверсифицированными по нескольким видам инвестиций. У многих нет пункта, который я называю карманными счетами. Например, одна семья отложила немного денег в один карман для покрытия расходов на обучение своих детей в колледже, в другой карман на случай увольнения с работы, а в третьем находятся сбережения на отпуск в будущем году. Может возникнуть ситуация когда супружеская пара, достанет из одного кармана деньги, для того чтобы приобрести еще один страховой полис.

Это не самый лучший способ распоряжения своими деньгами. Разделение ваших фондов по многокарманной системе может убедить вас, что вы заботитесь о понимаемых вами финансовых потребностях. Но, на самом деле, разделение активов отвлекает вас от поиска наиболее выгодных путей инвестирования средств или значительно их ограничивает.

Только небольшая часть ваших средств, в случае ухода на пенсию и оплату обучения ваших детей в колледже находится в акциях компании (назовем ее "Джей"). Остальные акции этой компании вы оставляете для себя, минуя "карманы". Но если посмотреть на эту ситуацию более внимательно, то лучше продавать на рынке молодые луковицы и получать от этого больший доход, чем от такого владения акциями.

Вы помните рождественские сберегательные клубы? Они были очень популярны в свое время. Людей поощряли покупать для своих близких и друзей подарки, используя так называемые рождественские счета. Для этого нужно было каждую неделю откладывать на беспроцентный депозитный счет в банк по 10 долларов в течение 50 недель. В конце года вы получаете 500 долларов! Это хороший показательный пример нерационального использования ваших денежных средств имеющих разделительные ограничения.

Большинство людей сегодня, к сожалению, довольствуются разделительными счетами и не думают о своих активах как о едином целом. Поэтому они не в состоянии увеличить свои инвестиционные доходы. Некоторые инвестиции предлагают более выгодное вложение капитала без каких-либо дополнительных рисков, чем указанный выше способ. Можно откладывать по 5 долларов на коробку с рождественским печеньем, что поможет вам сэкономить на новый холодильник, но нужно иметь самодисциплину, чтобы отложить ваши деньги на инвестиционную программу, где будет аккумулировано больше средств, чем эти крупицы денег. Вы можете до сих пор откладывать, для того чтобы купить холодильник, но у вас имеются также деньги для других нужд, которые вы могли бы использовать более эффективно и получать большие доходы. Посмотрите, как карманные счета могут вызвать неподходящее разделение семейного бюджета и подумайте, как после этого станет трудно выделить первичные активы, которые можно поставить на пенсионные планы компании, которые будут выплачивать вам по 2 тыс. долларов в месяц после вашего ухода на пенсию. Надо еще учитывать, что люди также поддерживают банковские накопительные счета на имена своих детей, для покрытия будущих расходов на их обучение в колледже. Наконец, оба муж и жена имеют на 100 тыс. долларов страховые полисы.

Перечисленные активы незначительны и имеют верхние ограничения роста. Например, пенсия в 2 тыс. долларов может казаться адекватной сегодня, но после вашего ухода на пенсию инфляция снизила ее ценность. Средства на банковских счетах детей могут быть инвестированы в депозитные сертификаты, по которым выплачиваются только фиксированные процентные ставки. 100 тыс. долларов за срочные страховые полисы никогда не принесут больше чем 100 тыс. дохода в случае смерти и также как и пенсии могут быть подорваны инфляцией. Допустим, супружеская пара может также иметь одну часть своих активов в акциях компании "Джей", а другую вложить на приобретение недвижимости. Безусловно, эти капиталовложения являются рискованными, чем те, которые мы перечисли выше, но исторически они не отстают от уровня инфляции. Карманные счета заставляли эту семейную пару класть яйца в ограниченную ростом корзину. На первый взгляд, каждое такое вложение кажется оправданным для свой обычной цели. Риск потери денег был минимизирован в указанных инвестициях и с другой стороны, семейная пара не встала на путь увеличения риска, не имея для этого достаточно средств.

Другой пример, который можно привести, связан с людьми с мало диверсифицированными активами, владеющими собственными домами. Дети выросли и стали жить своей самостоятельной жизнью, а родители остались одни в четырехкомнатном доме, которым они владели в течении 30 лет. Прошли годы, и их дом был оценен в стоимости, которая сейчас составляет 300 тыс. долларов. Все что они должны составляет по закладным 25 тыс. долларов. Их остальные активы 25 тыс. долларов находятся в наличных деньгах, акциях и облигациях. Эта пара может никогда не думать об этом, но их более чем 90% активов существует в единственной инвестиционной недвижимости – их доме. Они могут искренне любить свой дом, но однажды возникает ситуация когда они захотят безболезненно продать его для того чтобы купить более скромный, с меньшими удобствами. Разницу от этой сделки они могут вложить в различные инвестиционные проекты, которые обеспечат им регулярные поступления средств необходимых для отдыха и хорошую прибавку к получаемой пенсии.

|

|