Главная — Обучение — Библиотека трейдера — Иванов Д. Прогнозирование финансовых рынков с использованием искусственных нейронных сетей —

2. Прогнозирование рынка Forex с использованием искусственных нейросетей. 2.1. Постановка задачи прогнозирования финансовых рынков с использованием искусственных нейросетей

2. Прогнозирование рынка Forex с использованием искусственных нейросетей. 2.1. Постановка задачи прогнозирования финансовых рынков с использованием искусственных нейросетей

Как было отмечено в подразделе 1.3.5, задача прогнозирования с использованием ИНС сводится к задаче аппроксимации многомерных функций, т.е. к задаче построения многомерного отображения. В зависимости от типа выходных переменных, аппроксимация функций может принимать вид: классификации или регрессии. В задаче прогнозирования финансовых рынков можно выделить две крупные подзадачи: построение модели, обучение нейронных сетей реализующих решение задачи (т.е. фактически построение аппарата отображения).

В результате изучения предметной области исследователем должна быть разработана модель прогнозирования, ключевыми составляющими которой должны быть: набор входных переменных; метод формирования входных признаков x; метод формирования обучающего правила y; архитектура нейросети (ей); метод обучения нейросети (ей).

Для решения задачи прогнозирования необходимо найти: такую нейронную сеть или комитет нейроэкпертов, который бы наилучшим образом строил отображение F: x=>y, обобщающее сформированный на основе ценовой динамики набор примеров {xt, yt}. Поиск такой нейронной сети или комитета нейроэкспертов осуществляется при помощи одного или нескольких алгоритмов «обучения».

Здесь можно заметить, что нейросетевое моделирование в чистом виде базируется лишь на исходных данных (временном ряде).

Нейронные сети можно применять для одномерного и многомерного анализа, должным образом сформировав множество независимых входов и зависящих от них выходов. Как правило, модель строится для того, чтобы предсказывать значения временного ряда для одной целевой переменной, однако, в принципе, модель может предсказывать значения и нескольких переменных (например, доходы по акциям на различное время вперед), если в сеть добавить дополнительные выходные элементы.

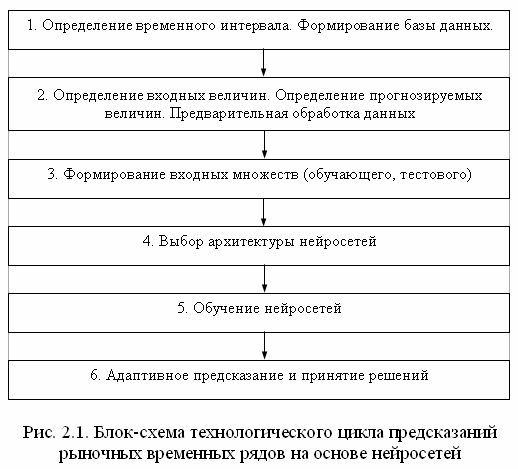

При этом, однако, исследования в области прогнозирования временных рядов при помощи сетей продолжаются и в настоящее время, и никаких стандартных методов здесь пока не выработано. В нейронной сети многочисленные факторы взаимодействуют весьма сложным образом, и успех пока приносит только эвристический подход. Типичная последовательность действий при решении задачи прогнозирования финансовых показателей с помощью нейронных сетей показана на рис. 2.1.

Далее кратко рассмотрим некоторые моменты этой технологической цепочки. Хотя общие принципы нейромоделирования применимы к задаче прогнозирования в полном объеме, предсказание финансовых временных рядов имеет свою специфику.

На первом этапе исследователем определяются базовые характеристики данных, которые определяются торговой стратегией. Формируется база данных.

На втором этапе определяется набор входных и прогнозируемых величин, производятся анализ и очистка базы данных. Для этих целей используются оптимизационные, статистические и другие методы.

На третьем этапе производится формирование образов, подаваемых непосредственно на выходы нейросетей, с последующим созданием обучающих и тестовых множеств.

Архитектура нейросети зависит от поставленной задачи, в большинстве случаев используются сети типа многослойный перцептрон.

На пятом этапе с использованием выбранных алгоритмов обучения производится обучение нейронной сети, или, если это предполагается постановкой задачи, нескольких нейронных сетей (от двух до нескольких тысяч), которые после участвуют в «конкурсе» на попадание в комитет нейроэкспертов.

Прогнозирование (шестой этап) осуществляется по тому же принципу, что и формирование обучающей выборки. При этом на этапе адаптивного предсказания и принятия решений выделяются две возможности: одношаговое и многошаговое прогнозирование.

Подзадача получения входных образов для формирования входного множества в задачах прогнозирования временных рядов часто предполагает использование «метода окон». Метод окон подразумевает использование двух окон Wi и Wo с фиксированными размерами n и m соответственно. Эти окна, способны перемещаться с некоторым шагом по временной последовательности исторических данных, начиная с первого элемента, и предназначены для доступа к данным временного ряда, причем первое окно Wi, получив такие данные, передает их на вход нейронной сети, а второе – Wo – на выход. Получающаяся на каждом шаге пара Wi -> Wo используется как элемент обучающей выборки (распознаваемый образ, или наблюдение). Каждый следующий вектор получается в результате сдвига окон Wi и Wo вправо на один шаг. Предполагается наличие скрытых зависимостей во временной последовательности как множестве наблюдений. Нейронная сеть, обучаясь на этих наблюдениях и соответственно настраивая свои коэффициенты, пытается извлечь эти закономерности и сформировать требуемую функцию прогноза P.

|

.")