Главная — Обучение — Библиотека трейдера — Кондратьев Н. и др. Большие циклы конъюнктуры и теория предвидения —

Глава I. Состояние и конъюнктуры мирового хозяйства во время войны 1914–1918 гг.

Глава I. Состояние и конъюнктуры мирового хозяйства во время войны 1914–1918 гг.

1. Влияние войны на хозяйство, в особенности войны мирового характера, не может не быть весьма значительным. Влияние это в то же время весьма сложно. Нам кажется, при изучении его необходимо иметь в виду следующие замечания. Можно говорить о непосредственном влиянии войны, как вооруженных действий армий, на народное хозяйство. Это влияние выражается в разрушении и уничтожении того или иного имущества, тех или иных имеющих для народного хозяйства значение сил и средств, в прямых препятствиях ведению хозяйственной деятельности. Однако основное значение имеет косвенное влияние войны, которое выражается в изменении условий жизни и развития народного хозяйства в силу факта войны.

При учете влияния войны и анализе конъюнктур в дальнейшем необходимо наряду с этим иметь в виду строгое разграничение народнохозяйственной и частно-хозяйственной точки зрения. Богатство, капитал, доход с той и другой точки зрения далеко не совпадают. Не входя в глубину этого вопроса, отметим, что упадок народного хозяйства под влиянием войны вовсе не означает упадка всех входящих в него единичных хозяйств или их групп. И это легко понять. Когда мы говорим о богатстве, капитале, доходе с народнохозяйственной точки зрения, мы имеем в виду, собственно, преимущественно реальные хозяйственные блага, стоим на точке зрения производительных сил и производительной мощи страны. Когда мы говорим о богатстве, капитале и доходе с частно-хозяйственной точки зрения, для нас имеет значение не только различные реальные блага, но и блага символические, различные кредитные документы и т.п.; мы учитываем различные колебания ценностных показателей, выражающих процесс перераспределения экономических ценностей между единичными хозяйствами и их группами.

Отсюда, влияние войны с народнохозяйственной точки зрения, если не вполне совершенно, то ближе и точнее всего может быть выражено в натуралистических терминах. Можно, конечно, перевести их и на язык ценностных терминов. Но при этом нужно было бы, прибегая к неизбежным сопоставлениям с нормальным временем, устранить колебание цен и денежной единицы.

Поэтому в существе концепция осталась бы натуралистической. Наоборот, для учета положения единичных хозяйств пришлось бы принять во внимание не только и может быть не столько изменения в натуралистических условиях, но и, главным образом, колебания валеристических показателей конъюнктуры.

В общем и целом народное хозяйство под влиянием войны может, скажем, деградировать. Однако судьбы различных единичных хозяйств при этом могут быть весьма различны, ибо создавшаяся натуралистическо-валеристическая конъюнктура будет в различной мере неблагоприятна для отдельных групп их.

Некоторые из них в связи с возникновением военно-потребительского рынка становятся особенно необходимыми и в силу этого особенно рентабельными. Валеристические показатели (цены, заработная плата, прибыль) в отношении этих групп на фоне общего подъема их поднимаются наиболее сильно. Они становятся тем самым в относительно экономически привилегированное положение, становятся центром притяжения и рабочей силы и капиталов. И на фоне общего падения производительности народного хозяйства in natura они могут не показать такого падения, могут обнаружить далее тенденцию роста.

Поэтому, натуралистический упадок сил народного хозяйства, как целого, во время войны может идти и действительно идет главным образом за счет одних отраслей, в то время как другие обнаруживают значительно меньший упадок, вовсе его не обнаруживают или даже дают возрастание. Соответственно, повышение ценностных показателей военного времени используется, как повышающаяся конъюнктура, преимущественно последними.

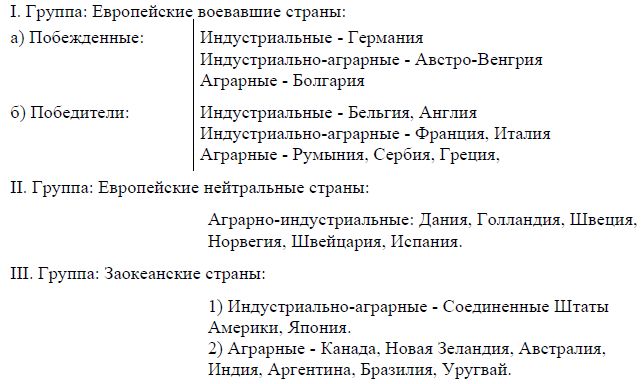

Наконец, необходимо иметь в виду, что влияние войны на народное хозяйство отдельных стран будет различно. Изучение фактов показывает, что для степени и характера влияния мировой войны решающее значение имели следующие моменты: а) прежде всего близость страны к театру войны и степень связанности народнохозяйственной жизни страны с ходом войны; в этом отношении народно-хозяйственная жизнь нейтральной Дании или Голландии оказывается гораздо более затронутой и потрясенной войной, чем воевавших Японии и Соединенных Штатов. В виду сказанного необходимо прежде всего выделить в особую группу страны внеевропейские, как наименее затронутые и потрясенные войной. Причем, как показывают факты, не имеет особого значения деление этих стран на воевавшие и нейтральные. Наоборот, для стран европейских имел огромное значение факт их участия или неучастия в войне, Расположенные все поблизости к основному театру военных действий и глубоко затронутые войной, тем не менее они не все были затронуты ею в равной мере. Сильнее затронуты и потрясены, как правило, конечно, воевавшие страны, б) вторым важным моментом приходится признать тип и строение народного хозяйства данной страны, т.е. является ли страна аграрной, индустриальной или аграрно-индустриальной, и соответственно степень его зависимости от связи с мировым рынком; в) наконец, для воевавших стран имеет значение благоприятность или наоборот неблагоприятность хода самой войны. В этом отношении они распадаются на страны побежденные, которые в течение, всей войны были к тому же сильно блокированы, и страны победительницы, блокированность которых была меньшей.

В итоге, следовательно, можно дать следующую группировку стран, каковой мы и будем пользоваться ниже.

Обратимся теперь к рассмотрению фактического положения мирового хозяйства во время войны.

2. Как прямое, так и косвенное влияние войны было весьма глубоко, прежде всего, на основные факторы производства: на труд, капитал и землю. Мы не можем, к сожалению, точно определить размеры этих влияний. Ограничимся, поэтому, лишь некоторыми общими указаниями.

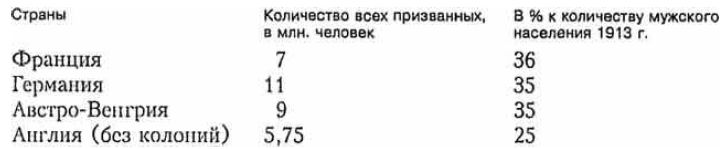

Влияние войны на труд выразилось не только в том, что значительная масса людей лучшего рабочего возраста была мобилизована, но и во многих других отношениях. Прежде всего, среднее качество и, соответственно, производительность оставшегося в работе труда должна была по мере призывов в армию, в связи с изменением состава населения, понижаться. Наряду с этим влиянием, совпадающим во времени с войной, нужно иметь в виду и влияния, которые должны сказываться лишь с течением времени. Сюда относятся повышение заболеваемости и смертности и падение рождаемости населения.

По вычислениям Doring'a призывы по мобилизации круглым счетом составляли:

По данным Tardieu общая сумма мобилизованных во всех странах во время войны достигала 70 млн. человек.

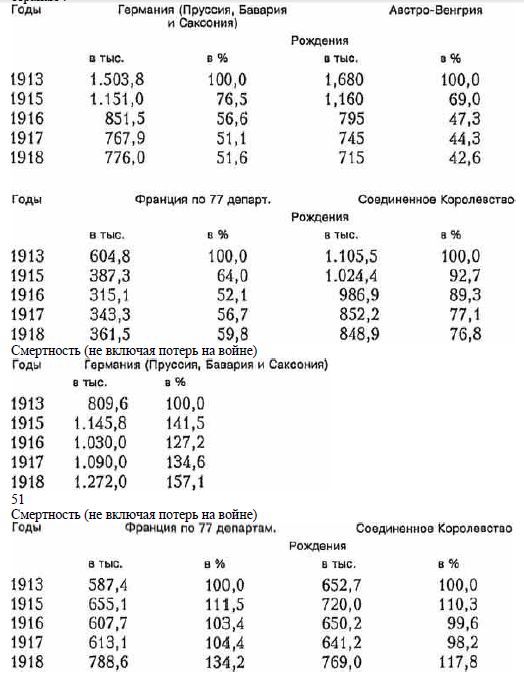

Движение рождаемости и смертности характеризуется следующими данными по странам.

Отсюда ясно, что рождаемость в странах сильно сократилась, а смертность повысилась.

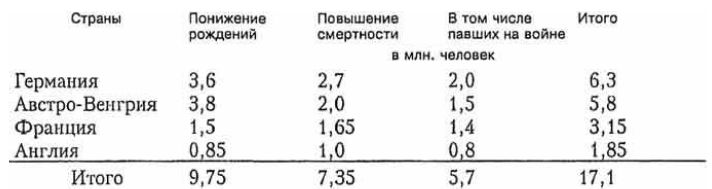

Общие итоги потерь в составе населения от понижения рождаемости, повышения смертности и гибели на войне Doring'oм определяются в следующих величинах.

Вся же Европа по данным Doring'a потеряла за время войны более 35 млн. человек.

Как видно из приведенных данных, потери в населении чрезвычайно значительны. Для уяснения влияния войны на труд, как фактор народнохозяйственной жизни, теперь на основе предыдущего важно уяснить, каково же было за время войны движение общего количества населения и соответственно запасы труда.

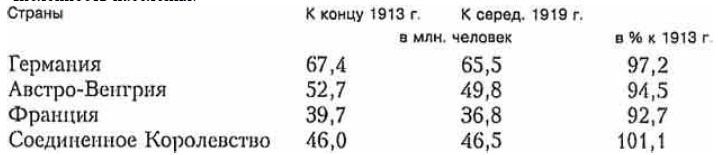

Некоторый ответ на вопрос дает следующая суммарная табличка.

Отсюда видно, что Германия, Австро-Венгрия и Франция дает убыль населения. Соединенное Королевство дает весьма слабый прирост. Если же принять во внимание, что за время 1914-1919 гг. из Соединенного Королевства эмигрировало 512,3 тыс. человек, то прирост этот исчезнет совершенно. В отношении всей Европы Doring дает следующие цифры о движении населения:

В конце 1913 г. Европа насчитывала 401 млн. человек, к середине 1919 г. при нормальных условиях движения населения она имела бы 424,5 млн. человек; фактически же она имела 389 млн., т.е. всего 97% населения 1913 г.

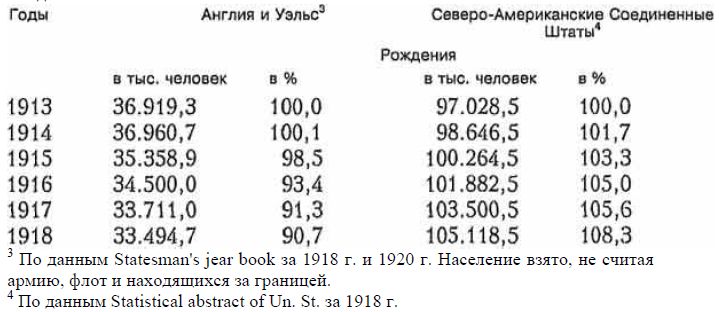

Для всего последующего изложения представляет огромный интерес сопоставить с движением населения в указанных Европейских странах движение его в Соединенных Штатах Северной Америки и нейтральных странах Европы. Прежде приведем параллельно погодовые данные о количестве населения по Соединенным Штатам и по Англии с Уэльсом.

Эта таблица весьма характерна и важна. В Соединенных Штатах прирост населения идет очень быстро. В Англии с Уэльсом население уменьшается, прироста нет. В предыдущей таблице по Соединенному Королевству мы не видели убыли населения. Разногласие таблиц объясняется следующими причинами. В первой таблице учтены также Ирландия и Шотландия; кроме того, первая таблица берет население к середине 1919 г., когда некоторая масса его уже вернулась с фронта, а вторая берет его до окончания войны.

Как бы то ни было в Англии и Уэльсе, а тем более в других воевавших странах Европы, прироста населения нет.

Это ясно из приведенных выше данных относительно убыли населения, а также из последней таблицы. Но положение это можно подтвердить еще и следующими прямыми данными об естественном приросте населения.

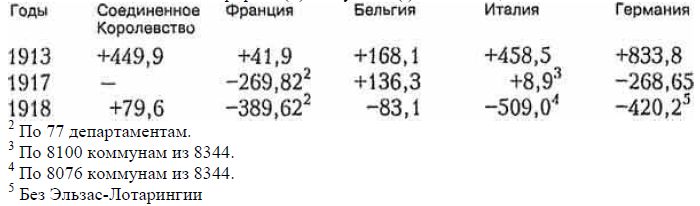

Естественный ежегодный прирост (+) или убыль (-) населения, в тыс. человек.

Отсюда видно, что в Соединенном Королевстве естественный прирост становится в 1918 г. весьма незначительным, во всех других воевавших странах он с ходом войны исчезает и заменяется убылью населения, особенно в Италии, Германии и Франции. Если даже учесть, что Соединенное Королевство и другие страны дали относительно большее количество людей в армию, что присоединение мобилизованных (находящихся в живых) к общей массе населения несколько изменило бы картину, тем не менее, существо явления как ясно из предыдущего осталось бы, изменилось бы лишь количественное его выражение. Во всяком случае за все время войны Соединенные Штаты в отношении населения, в отношении основного фактора хозяйства – труда – были потрясены значительно менее. Этот вывод можно смело распространить на целый ряд стран, которые были столь же слабо затронуты войной, как и Америка, например на Японию, Канаду, Австралию и др.

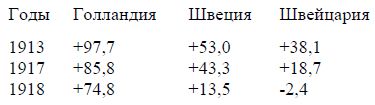

Действительно, с 1913 г. до 1920 г. население выросло в Японии с 53,7 млн. человек до 56,0 млн., в Австралии с 6,55 до 7,12, в Аргентине с 7,47 до 8,53. Обращаясь теперь к нейтральным странам Европы, мы должны сказать, что естественный прирост населения в них, как правило, не прекратился, но он замедлился весьма заметным образом. Подтверждением могут служить следующие данные:

Естественный прирост (+) или убыль (-) населения в тыс. человек.

Констатированному факту различия в движении населения по странам и их группам мы придаем огромное значение для уяснения различия в жизни и движении экономических конъюнктур этих стран. В этом факте лежит одно из основных натуральных оснований различной производительной мощи народного хозяйства отдельных стран со всеми проистекающими отсюда последствиями.

И этот факт необходимо все время иметь в виду при дальнейшем анализе. Итак, потрясение труда, как фактора производства, по ряду более или менее серьезно затронутых войной европейских стран, представляется значительным.

Оно или очень незначительно или совершенно незаметно по странам, слабо затронутым войной и нейтральным европейским.

3. Нужно думать, что потрясения эти велики и в отношении капитала. Сюда относятся отвлечение от производительного труда и гибель миллионов голов живого инвентаря, прежде всего лошадей. Далее нужно отметить отвлечение уже существующих капиталов в виде орудий и средств производства (машин, зданий, парового транспорта) от служения непосредственно хозяйственным нуждам для служения чисто военным целям. Нужно указать, также, на последовавшее под влиянием этого и под влиянием потрясений труда сокращение или задержку воспроизводства капиталов. Наконец, имело место непосредственное разрушение капиталов на театре военных действий.

Мы не имеем возможности дать прямых исчислений для потрясений в области капитала. Однако некоторое представление о них в этой области будет дано косвенно через анализ состояния сельского хозяйства и промышленности, а также размеров их продукции.

Все указанные потрясения капитала суть потрясения in natura. С народнохозяйственной точки зрения только об этих влияниях на капитал следует и говорить. Понижение ценности капитала в силу падения его доходности имеет значение преимущественно лишь с той или иной частно-хозяйственной точки зрения.

4. Что касается влияния на третий фактор – на землю, то здесь приходится иметь в виду главным образом непосредственные опустошения, порчу почв и вообще создание условий, делающих невозможным или затруднительным использование земли. В этом отношении особенно пострадали Франция, Бельгия, Галиция, Польша, Россия, Восточная Пруссия, одним словом территории, на которых происходили военные действия.

Учитывая изложенное о влиянии войны на факторы производства, мы могли бы сказать: в общем и целом производительные силы мирового хозяйства в целом за время войны in natura имеют тенденцию к замедленному росту, если не к сокращению, по сравнению с нормальным временем. Эта тенденция по странам может проявляться так: в одних странах они определенно сокращаются, в других или стационарны или даже развиваются.

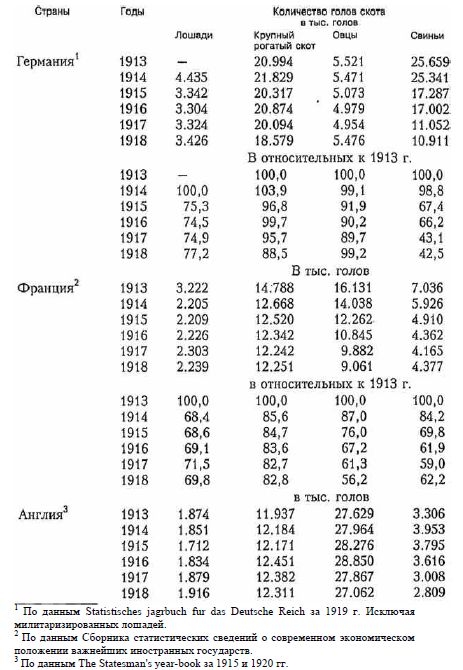

5. Обратимся теперь к рассмотрению фактического положения отдельных отраслей мирового хозяйства. Начнем обзор со скотоводства. Динамика этой отрасли тесно примыкает к предыдущему изложению и, между прочим, косвенно покажет нам изменения капитала в виде живого инвентаря, о котором мы не приводим данных выше, когда говорили о влиянии войны на капитал. Рассмотрим следующую таблицу о движении скотоводства:

Из таблицы ясно, что в Германии сильному сокращению подверглись коневодство, крупнорогатое скотоводство, но особенно свиноводство. Овцеводство сокращается до 1917 г., но в 1918 г. дает сильный прирост.

Во Франции сократились все отрасли скотоводства. Особенно значительно сокращение овцеводства и свиноводства. Необходимо отметить, что за исключением свиноводства сокращение всех других отраслей скотоводства Франции более значительно, чем скотоводство Германии.

Англии скотоводство количественно более устойчиво. Слабое сокращение дает лишь овцеводство, более сильное свиноводство.

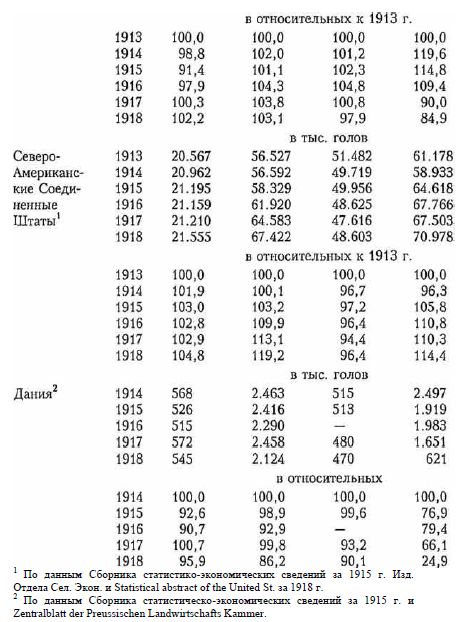

Соединенных Штатах все отрасли скотоводства, за исключением овцеводства, дают сильный прирост.

Картина по Дании в значительной мере напоминает Германию. Особенно сильному разгрому подверглось здесь свиноводство.

Итак, наиболее чувствительными отраслями скотоводства оказались свиноводство, т.е. одна из наиболее интенсивных отраслей скотоводства, и овцеводство. В общем и целом, разрушительное влияние войны сильнее сказалось в Европейских странах интенсивного животноводства, глубоко затронутых войной или хотя бы и нейтральных, но блокированных, раз эти страны базировали животноводство на привозных интенсивных кормах, как, например, Дания. В прочих странах скотоводство было относительно слабо затронуто войной, или вовсе не затронуто и даже укрепилось. К числу последних нужно отнести Соединенные Штаты Северной Америки, как уже и отмечалось. То же самое можно было бы наблюдать в отношении и таких заокеанских стран, как Австралия, Канада, Аргентина.

Из сказанного видно, что капитал народного хозяйства в виде живого инвентаря подвергся более или менее значительному потрясению в глубоко затронутых войною воевавших странах Европы и частью в нейтральных странах ее.

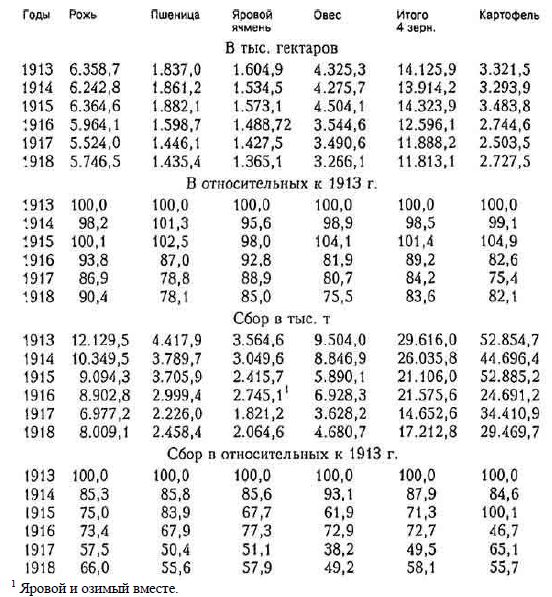

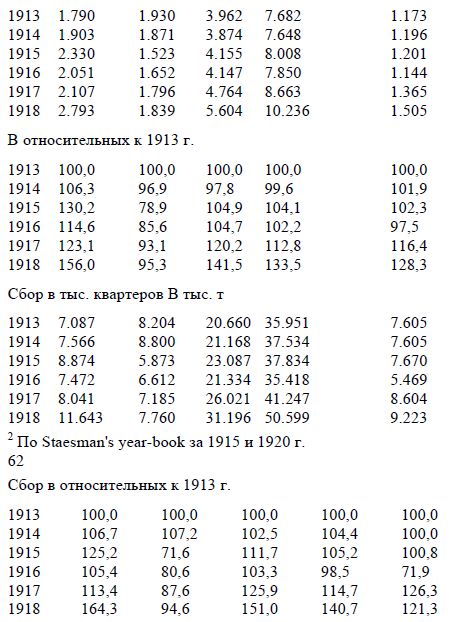

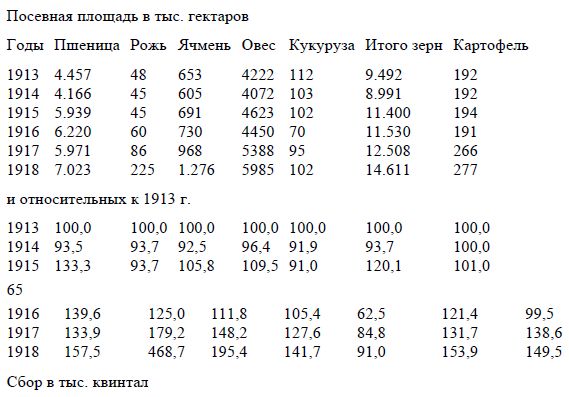

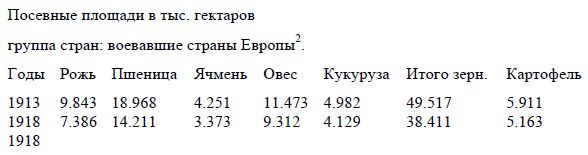

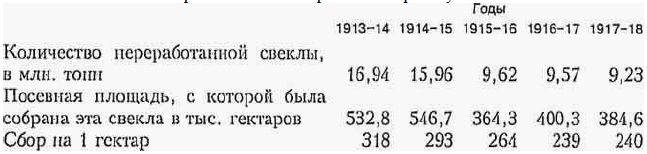

6. Остановимся теперь на производстве сельскохозяйственных продуктов, и в первую очередь рассмотрим его в Германии, которая отнесена нами к странам первой группы, т.е. сильно затронутых войной и вышедших из нее с поражением. Движение посевных площадей главнейших культур и сборов с них характеризуется в ней следующими данными.

Отсюда видно, что общая посевная площадь Германии до 1918 г. сокращается почти неуклонно. Наиболее быстро сокращение идет в отношении овса, пшеницы и картофеля. Ячмень и особенно рожь устойчивее. Падение сборов дает значительно большую величину, чем посевы: сокращение сборов доходит в 1917 г. до 50 %. Более сильное сокращение сборов, чем посевов, нужно отнести за счет падения урожайности за военные годы.

Действительно, факт падения урожайности с гектара в Германии подтверждается следующими цифрами.

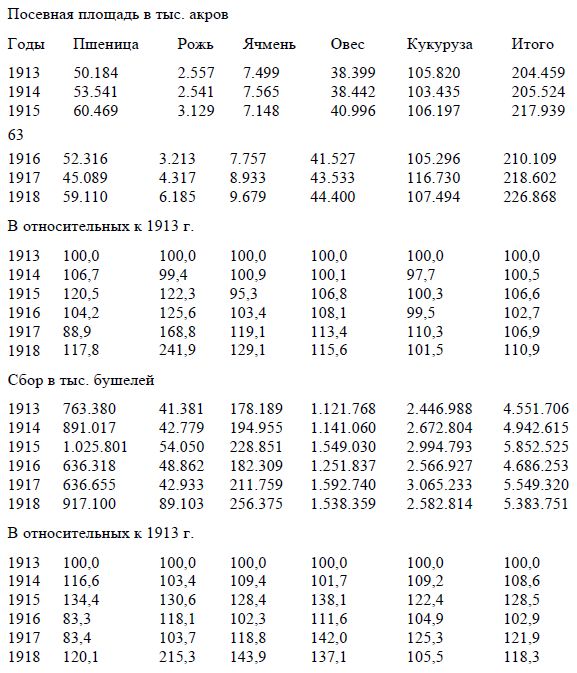

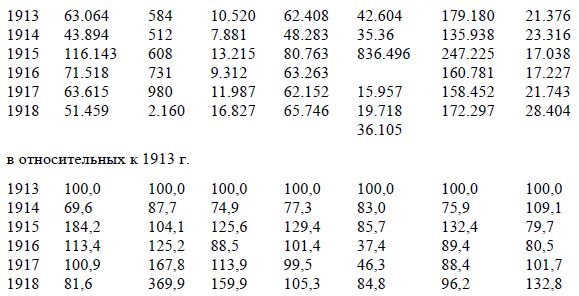

7. Обратимся теперь к производству хлебных продуктов во Франции. Представление о его изменении дает следующая таблица:

Сокращение посевных площадей во Франции еще более значительно, чем в Германии. В значительной мере это, конечно, зависит от того, что северные территории Франции были заняты и разорены германцами и не вошли в подсчет. Во Франции, однако, наименее устойчивой культурой оказывается рожь.

Сбор во Франции также падает быстрее посевов, хотя и не в такой степени, как в Германии. Особенно сильно падение сборов картофеля, овса и ячменя.

Более сильное сокращение сборов, чем посевов, во Франции объясняется, как и в Германии, понижением урожайности. Это понижение доказывается следующими данными.

Урожайность за годы войны в среднем стоит ниже довоенной по всем культурам, кроме овса.

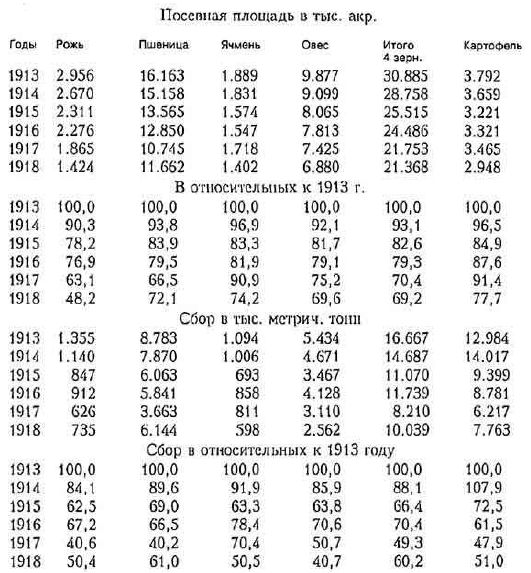

8. Переходит к Англии, которая была затронута войной, хотя и сильно, но уже значительно слабее, чем Германия и Франция.

Отсюда ясно, что в Англии мы находим существенно иную картину, чем в предыдущих странах. В общем, посевная площадь в Англии увеличилась и весьма сильно. Увеличение идет за счет пшеницы, овса и картофеля. Ячмень дает незначительное падение.

Те же тенденции с некоторыми колебаниями обнаруживает и сбор.

Это увеличение сельскохозяйственной полевой продукции в Англии стоит, несомненно, в зависимости от затруднений импорта сельскохозяйственных продуктов и от относительно высоких цен на них.

Интересно отметить, что в Англии не наблюдается и того падения урожайности, которое было констатировано в отношении Германии и Франции. Урожайность в Англии по одним культурам понизилась весьма слабо, по другим не изменилась или даже повысилась. Сказанное подтверждается следующими данными об урожайности в квинталах на гектар.

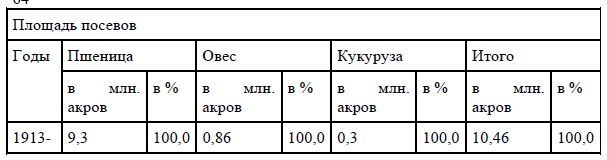

9. Посмотрим, далее, как изменяется сельскохозяйственная продукция в Северо-Американских Соединенных Штатах, которых война коснулась своими разрушительными влияниями весьма слабо.

Посевы и сбор хлебов в Северо-Американских Соединенных Штатах значительно возросли. Особенно значительное возрастание дают рожь, ячмень, пшеница, овес. Этот вывод относится ко всем взятым культурам. Только кукуруза более или менее стационарна.

Урожайность в Соединенных Штатах, точно также, скорей повысилась, чем упала. Подтверждением тому служат следующие данные.

10. В общем картину возрастания дает и другая Заокеанская страна – Австралия.

Наиболее важная культура пшеницы до 1917-18 г. дает весьма сильное возрастание, в 1917-18 г. она дает падение, но уровень посевов и сборов все же остается выше, чем в 1913-14 г. Общая посевная площадь и сбор к 1916-17 г. также сильно возросли, обнаруживая, однако, в 1917-18 г. упадок. Мало влиятельная культура овса до 1917-18 г. дает возрастание, в 1917-18 г., наоборот, упадок. Посевы кукурузы в общем стационарны.

11. Из заокеанских стран представляет далее огромный интерес остановиться на продукции Канады. Следующие цифры рисуют нам картину движения ее хлебной продукции.

Отсюда ясно, что посевные площади Канады значительно расширились, в особенности площади пшеницы, ржи, ячменя и картофеля. Несколько сократилась площадь кукурузы. Общий сбор Канады дает колеблющуюся кривую, очевидно, в зависимости от колебания урожайности столь характерного для страны экстенсивного хозяйства, и в сумме для зерновых не дает прироста. Значительный прирост дают рожь, ячмень и картофель. В отношении сбора выдающимся годом является 1915 г., главным образом благодаря исключительно хорошему урожаю.

Вообще же урожайность хлебов и картофеля за время войны в Канаде несколько понизилась. Исключение представляет рожь. Сказанное подтверждается следующими данными.

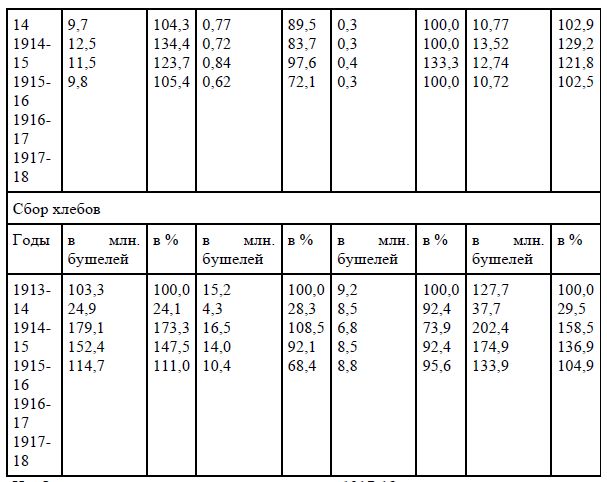

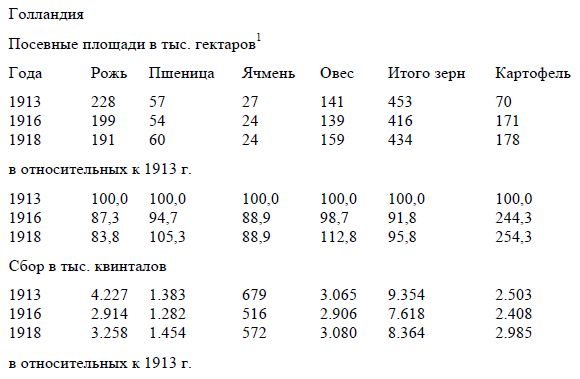

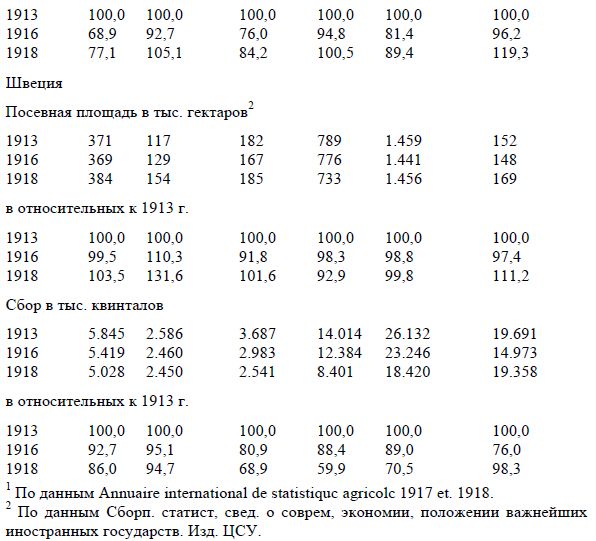

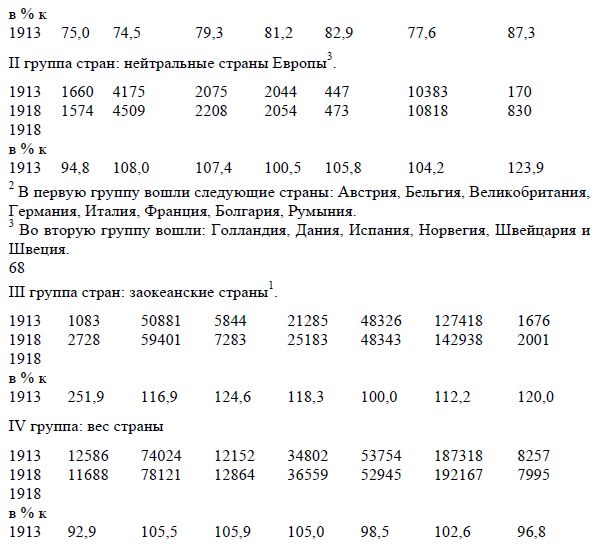

12. Остановимся теперь кратко на сельскохозяйственной продукции некоторых нейтральных европейских стран. Возьмем Голландию и Швецию. Суммарные цифры по этим странам дают следующую картину.

Из рассмотрения приведенной таблицы можно заключить, что в нейтральных европейских странах эволюция производства основных хлебов не обнаруживает единой тенденции. Посевные площади некоторых культур, как пшеница, и особенно картофель, расширились. Посевные площади ржи и ячменя сократились в Голландии и несколько расширились в Швеции. Движение сбора аналогично движению площадей. Однако, сбор или не возрастает или возрастает медленнее, чем посевные площади, в случае роста последних; и он падает быстрее площадей в случае их падения. Такое соотношение посевных площадей и сборов объясняется понижением урожайности и в этих странах.

В общем и среднем посевные площади нейтральных стран, взятые в сумме, почти стационарны. Сбор понижается в силу падения урожайности.

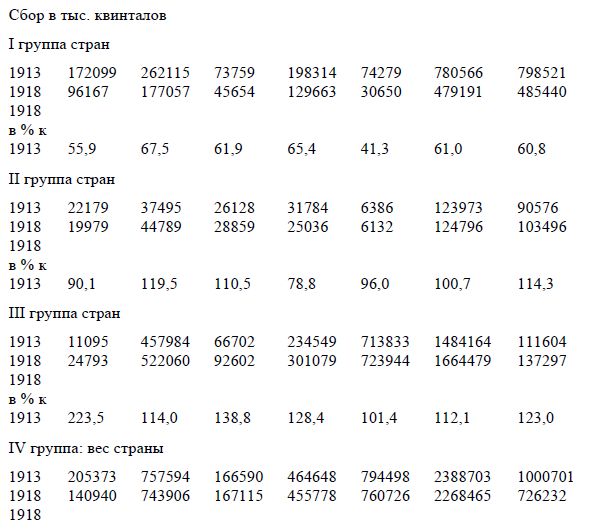

13. До сих пор мы анализировали хлебную продукцию отдельных стран различных групп. Чтобы придти теперь к общим выводам и чтобы получить более полную картину изменения в мировой хлебной продукции за время войны, возьмем следующую итоговую таблицу, в которой учтены почти все важнейшие страны мира и приводится сравнение хлебной продукции перед войной за 1913 г. и в конце войны за 1918 г.

Мировая продукция хлебов перед войной и в конце ее.

Из приведенной таблицы о полевой продукции мы позволим себе сделать следующие общие выводы:

а) Посевные площади и производство хлебов Европейских стран, глубоко затронутых и потрясенных войной, в общем, сокращается весьма значительно. Площади сокращаются по отдельным культурам от 13 до 25 %. Сбор по культурам от 33 до 59 %.

б) Посевные площади нейтральных европейских стран обнаруживают почти стационарное состояние, скорее с тенденцией к повышению, которая для всех зерновых выражается в 4,2 %, а для картофеля в 23,4 %. Сбор, в силу падения урожайности, дает стационарное состояние для зерновых в сумме и прирост для картофеля в 14,3 %.

в) Посевные площади и производство заокеанских стран расширились. По культурам расширение площадей выражается от 0,0 до 150%; увеличение сбора от 1,4 до 123,5 %.

г) Так как европейские страны, одинаково пораженные и победившие, воевавшие нейтральные относятся к числу ввозящих хлебные продукты, так как доля их участия в мировой хлебной продукции составляла несколько более половины, то в масштабах мирового хозяйства уменьшение посевных площадей и сборов хлеба европейских стран за время войны почти компенсируется расширением продукции заокеанских стран. В отношении площадей по культурам для всех стран в целом мы имеем максимальное падение в 7,1 % (для ржи), максимальный подъем 5,9 % (для ячменя). В сумме для площадей зерновых наблюдается подъем в 2,6 %. В отношении сбора благодаря понижению урожайности картина несколько иная. Здесь имеется в мировом масштабе по культурам колебание от упадка в 31,4 % (рожь) до подъема в 0,3 % (ячмень). В сумме для зерновых имеется упадок в 5 %, для картофеля в 17,4 %. Следовательно, в отношении основной зерновой хлебной продукции в мировом масштабе (без России) мы имеем в конце войны почти те же размеры ее, что и перед войной.

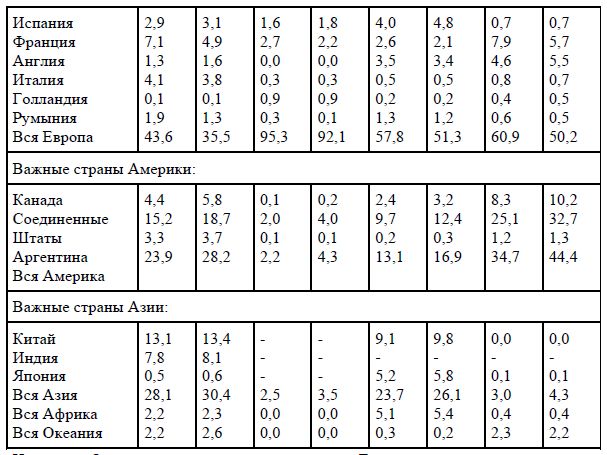

д) Из предыдущего с очевидностью вытекает, однако, что за время войны произошло значительное перераспределение производительных сил и производительной мощи мирового сельского хозяйства за счет одних стран в пользу других. Чтобы сделать более ясным и наглядным это перемещение, хотя бы в отношении важнейшей сельскохозяйственной продукции – зерновой, приведем в заключение следующие данные. Принимая мировую продукцию важнейших хлебов за 100, мы получаем следующую долю участия в этой продукции для отдельных стран и частей света перед войной и за время войны.

Из этой таблицы очень хорошо видны утраты Европы и отдельных стран ее и возвышение Америки, отчасти Азии.

14. От обзора сельского хозяйства в собственном смысле слова обратимся к промышленности, связанной с сельским хозяйством, перерабатывающей продукты сельского хозяйства. Остановимся, прежде всего, на сахарной промышленности.

Производство свекловичного и тростникового сахара характеризуется следующими данными.

Из приведенных данных рисуется весьма интересная картина конъюнктур сахарного рынка. Свекловичный сахар, поставляемый преимущественно Европой, дает резкое и неуклонное падение. Продукция его в Америке возрастает. Но продукция его там весьма незначительна и ее возрастание не компенсирует упадок Европейской продукции. Вот почему и общий размер производства свекловичного сахара падает.

Этот упадок, несомненно, стоит в связи с упадком земледелия на континенте Европы в особенности по отношению к таким интенсивным культурам, как сахарная свекла. Действительно, важнейшей страной Европы по производству и переработке сахарной свеклы в Западной Европе была Германия. Между тем количество посевов и сбор свеклы в ней за время войны резко упали.

Из предыдущей таблицы, далее, видно, что, напротив, продукция тростникового сахара неуклонно и быстро возрастает, особенно в Америке. Таким образом, за время войны тростниковый сахар постепенно замещает сахар свекловичный.

Однако мы должны констатировать, что общая мировая продукция сахара сильно сократилась, сократилась, приблизительно, на 13,5 %.

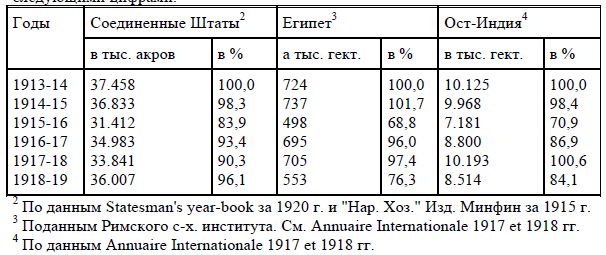

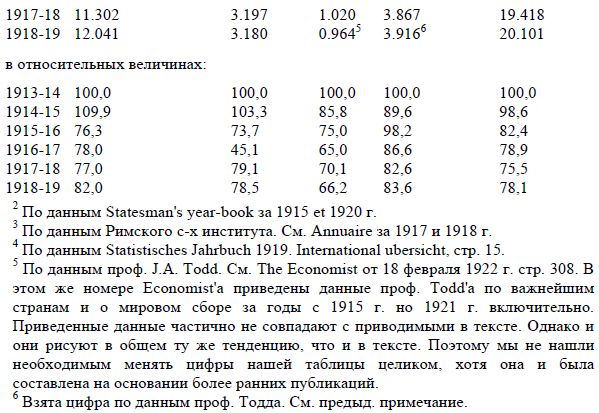

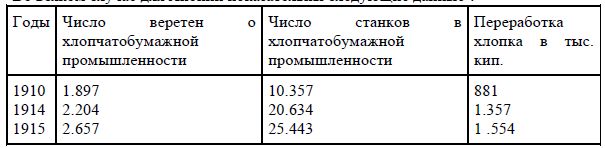

15. Посмотрим теперь, в каком состоянии находилось производство хлопка и хлопчатобумажная промышленность. Изменение посевных площадей под хлопком в Соединенных Штатах Америки, Египте и Индии рисуется следующими цифрами:

Отсюда ясно, что посевы хлопка в общем подверглись сильному сокращению. Некоторый подъем их дает 1918 г. в Соединенных Штатах.

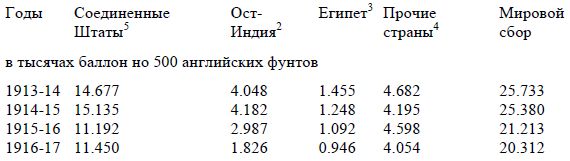

О сборе хлопка данные различных источников не вполне совпадают. Однако, после тщательной проверки и сопоставления их, мы пришли к убеждению, что эти несовпадения имеют лишь частичное, хотя иногда и существенное значение, что они обусловлены отчасти растяжимостью и приблизительностью единицы измерения урожаев хлопка, какой является балл или кипа. Во всяком случае, эти несовпадения не меняют общего направления динамики сборов хлопка. Представление о динамике их дает следующая таблица:

Из приведенных данных с несомненностью вытекает, что сборы хлопка за время войны сильно сократились. Причины этого понижения сборов сводятся к следующим факторам. Прежде всего, нужно отметить, что после рекордных урожаев 1913-14 и 1914-15 г. мир вступил в полосу пониженных сборов хлопка в силу естественно-климатических условий.

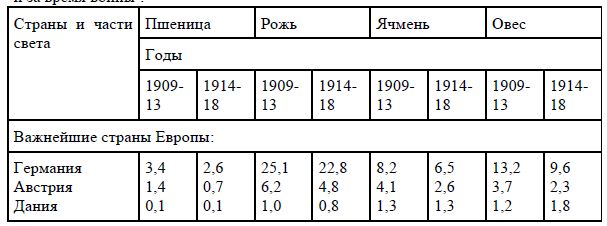

Далее падение хлопковой культуры было обусловлено констатированным выше сокращением хлопковых плантаций, и, наконец, понижением качества их обработки и в частности ухудшением в удобрении, что вело за собой понижение урожайности. Действительно, урожайность хлопка до войны и во время войны в квинталах на гектар выражается такими цифрами:

Падение урожайности в среднем за военные годы цифры не показывают только по Индии.

Первоначальным толчком к движению в сторону сокращения хлопковых плантаций и ухудшению их обработки явилось, по-видимому, понижение расценок хлопка, которое было в начале войны, главным образом, в силу замешательства на мировом рынке, расстройства прежних торговых путей и выпадения некоторых весьма сильных рынков, как Германия, Австрия. В силу этих обстоятельств спрос на хлопок упал, напряженный же военный спрос не успел сказаться. Когда же влияние военного спроса с 1915 г. стало возрастать и возросло до небывалых размеров, хлопковая культура, как культура интенсивная, уже не могла подняться до прежнего уровня в силу натуральных факторов и, прежде всего, в силу отвлечения из сельского хозяйства рабочих рук.

Как бы то ни было, продукция хлопка сократилась. В силу этого было весьма сильно нарушено обычное соотношение элементов хлопкового рынка.

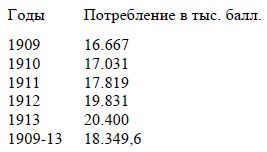

Нормальное мировое потребление хлопка, год за годом увеличивавшееся, характеризуется следующими цифрами:

Сопоставляя эти данные с мировым сбором хлопка во время войны мы видим, что в мировом масштабе счетный баланс производства и потребления вполне сводится, что, следовательно, о мировом хлопковом голоде в собственном смысле слова говорить нельзя. Однако, при анализе рынка таким простым счетным балансом удовлетвориться нельзя: он говорит слишком мало.

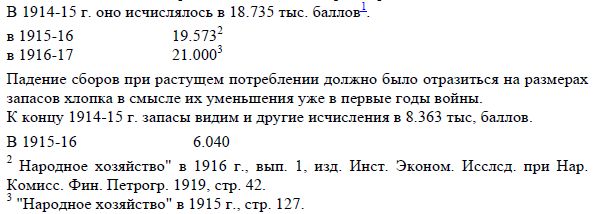

Если общее производство хлопка и превышает еще потребление его, то размер этого превышения за время войны должен был постепенно, как в силу понижения сбора, о чем была речь выше, так и в силу увеличения потребления понижаться . Действительно, в связи с все возраставшим спросом на одежду для армии и на взывчатые вещества потребление хлопка быстро возросло.

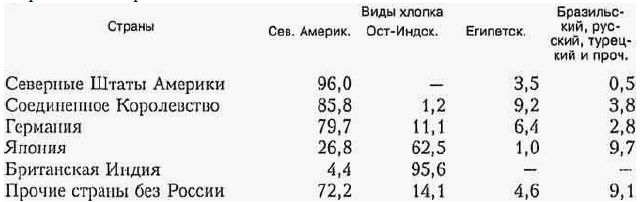

Это во-первых. Во-вторых, при уяснении баланса производства-потребления необходимо принять во внимание совершенно различное положение отдельных стран в отношении снабжения хлопком. Для уяснения этого различия многое дает следующая таблица:

Потребление хлопка по видам его за 1912-13 г. в % к общей сумме его потребления по странам:

Отсюда прекрасно видно, что Соединенные Штаты и Британская Индия во время войны могли находиться и находились в весьма благоприятных условиях хлопкового снабжения благодаря базированию их хлопчатобумажной промышленности на собственном сырье. В относительно благоприятных условиях находилась и Япония, которая, базируя свое снабжение на Индийском хлопке, находилась в сравнительной близости от источника сырья и не испытывала сколько-нибудь заметного влияния блокады.

В чрезвычайно тяжелом положении оказалась Германия, почти всецело зависящая от Америки и отрезанная от источников снабжения. Промышленность ее, безусловно, должна была сильно сжаться.

Но и Соединенное Королевство и значительная часть прочих, главным образом Европейских, стран, завися в сильнейшей мере от Америки, должны были испытывать значительные затруднения в снабжении своей промышленности сырьем. Помимо влияния блокады и вообще расстройства мировой торговли, исходным уясняющим моментом является здесь положение самого Американского рынка, как основного.

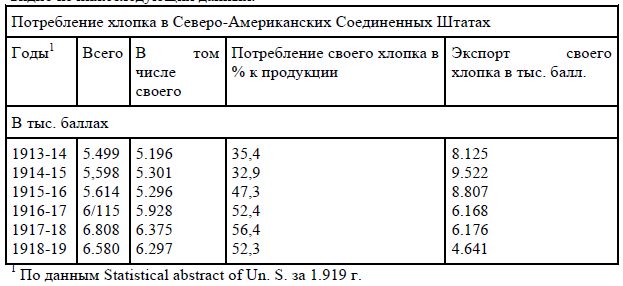

Обращаясь к Америке, мы видим, что за время войны Соединенные Штаты весьма сильно развивают внутреннее потребление хлопка и соответственно все менее его экспортируют, в особенности в связи с падением сборов. Это хорошо видно из нижеследующих данных.

Сокращение мировой продукции хлопка, увеличение внутреннего потребления его в Америке и падение экспорта его отсюда – вот те обстоятельства, которые позволяют прийти к заключению, что передовые текстильно-индустриальные страны, как Англия, должны были испытывать действительно подобие хлопкового голода. Лучшим подтверждением этого служит факт сжатия английской хлопчатобумажной промышленности, если судить о нем по размерам потребления хлопка в Англии.

Таковы основные черты в состоянии хлопковой продукции военного времени, в соотношении производства и потребления хлопка и в положении основных рынков его. Эти черты достаточно хорошо уясняют нам натуральные элементы и факторы конъюнктур мирового хлопкового рынка, на базе которых нам легко будет впоследствии понять ценностные показатели этих конъюнктур. Но прежде чем перейти к ценностным показателям конъюнктур мирового хозяйства, нам необходимо еще рассмотреть натуральные элементы рынков различных иных товаров. По связи с хлопком остановимся на льняном рынке.

16. По мере развития войны положение льняного рынка становится все более напряженным. Ом приходит к состоянию все большего оскудения. Причинами этого являются с одной стороны, сильнейшая зависимость мирового льняного рынка от России и постепенное выпадение России – этого главного поставщика льна – из орбиты мирового хозяйства, с другой стороны, бессилие прочих стран расширить продукцию льна в такой мере, чтобы сколько-нибудь значительно покрыть потребности мирового льняного рынка.

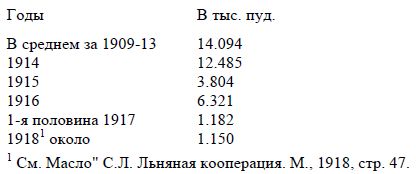

Как известно, посевная площадь под льном на волокно в России перед войной составляла до 80-85 % мировой посевной площади, а сбор волокна от 70 до 75 % мирового сбора. На 3/4 мировой рынок льняного волокна снабжался Россией. Во время войны, однако, постепенно сокращается русское льноводство, а главное резко падает русский экспорт льна и с 1918 г. даже почти прекращается.

Движение русского экспорта льна характеризуется следующими цифрами.

Это резкое и колоссальное сокращение русского экспорта льна одновременно никем не компенсировалось. Достаточно посмотреть на продукцию льна в двух главнейших странах, чтобы убедиться в этом. Приведем следующие данные о посевных площадях и сборе льна в этих странах.

Отсюда ясно, что за время войны посевные площади и сбор льняного волокна важнейших стран в сумме даже сократились. Некоторое возрастание их дают лишь Великобритания и Япония. Но этот прирост, во-первых, в масштабах довоенного рынка ничтожен, во-вторых, он не компенсирует упадка продукции других стран.

При таком положении русского экспорта и движении продукции прочих стран естественно, что в основных потребляющих леи странах, как Англия, Франция, Бельгия, должен был создаться сильнейший льняной голод.

Отсюда понятно, что и льняная промышленность этих стран должна была испытывать значительные затруднения. Однако, промышленность таких стран, как Бельгия и Франция пострадали в гораздо более сильной степени не от льняного голода, а от войны, как таковой. Достаточно указать, что льняная промышленность Бельгии за все время войны благодаря оккупации совершенно бездействовала, не будучи разрушена.

Что касается Франции, то из 577.350 веретен, бывших до войны, 483.701 оказалось в полосе оккупации и бездействовали. 56.856 были парализованы в силу близости к фронту. Таким образом, осталось в действии всего 36.793 веретена. Благодаря переводу части веретен из района, близкого к фронту вглубь страны и благодаря постановке новых, число их было довольно скоро доведено до 65 тыс., или до 11,5% довоенного числа. Но при таком количестве веретен Франция уже испытывала сырьевой голод. Мы видели, как упала ее собственная продукция волокна. В то же время резко сократился и импорт волокна в нее. В 1913 г. он составлял 112,9 тыс. тонн, в 1914 г. – 75 тыс., в 1915 г. – 2 тыс., в 1917 г. – 7 тыс. тонн.

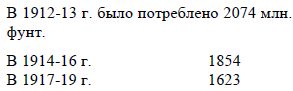

Англия находилась в лучшем положении, чем Франция. Находясь на больших мировых морских путях, она получала сырье из других стран и из России в первую очередь. Вот почему в первые годы войны она не сокращает числа веретен, а даже расширяет его, перерабатывая, как туземное, так и привозное сырье. Но с упадком русского экспорта льна положение английской льняной промышленности становится критическим. В 1918 г. потребление льна в ней упало до 53% нормального. Потребление льняного сырья в Англии составляло:

Ocoбoe положение занимает Германия, изолированная от других стран. По количеству веретен в льняной промышленности она занимала пятое место, имея 300 тыс. веретен. Она перерабатывала около 56,5 тыс. тонн волокна. При посевной площади в 16,7 тыс. гектаров (1913 г.) она имела собственного сырья всего около 4,7 тыс. тонн. Отсюда ясно, что ее положение во время войны должно было стать особенно критическим. Однако, благодаря ряду энергичных мер, Германии удалось сильно развить собственную продукцию льна. Посевы ее в 1916 г. составляли уже 22 тыс. гектаров, в 1917 г. – 35 тыс., в 1918 г. – 50 тыс. Иначе говоря, они утроились против довоенных. Соответственно, возросла и продукция волокна. Этим Германии удалось несколько смягчить, хотя далеко не уничтожить, льняной голод.

Таким образом все важнейшие страны по мере сокращения экспорта льна из России в течение войны все более испытывают льняной голод.

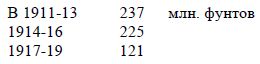

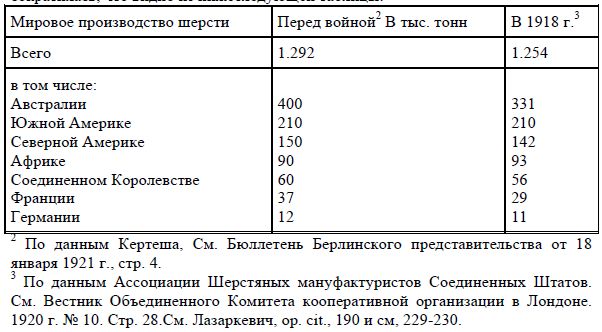

17. Война изменила и положение шерстяного мирового рынка. Она, прежде всего, чрезвычайно обострила потребность в шерсти. Между тем в связи с сокращением шерстяного овцеводства продукции шерсти, хотя и не особенно резко, сократилась, что видно из нижеследующей таблицы:

Из этой таблицы видны не только размеры сокращения продукции шерсти, но также ясно, что главнейшими производящими странами являются страны колониальные, большею частью связанные с Англией. Перед войной поэтому более половины сырья мирового шерстяного рынка находилось под контролем Англии. Как главная потребительница шерсти, и учитывая военный спрос, Англия широко использовала свое полу монопольное положение в деле распределения шерстяного сырья. Английское правительство добилось от Австралии и Новой Зеландии запрета вывоза шерсти не только во враждебные, но и в нейтральные и даже в союзные страны. В 1916 г. оно реквизировало запасы шерсти в этих колониях. Таких мероприятий Англии не удалось провести однако в Южной Африке. Этими мероприятиями Англия, улучшив свое положение, несомненно обострила недостаток сырья в большинстве других стран, которые были лишены самостоятельной широкой продукции шерсти. Недостаток тоннажа и небывалое вздорожание фрахтов еще более способствовали недостаточному предложению шерсти.

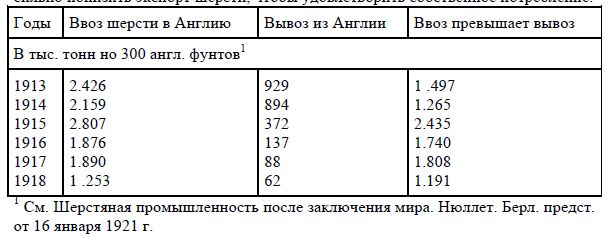

Под влиянием всей совокупности последних обстоятельств, однако, даже и сама Англия, которая из всех потребляющих стран находилась в наилучших условиях, испытывает со второй половины войны стеснения в снабжении своей промышленности привозным шерстяным сырьем.

Импорт шерсти в нее с 1916 г. резко падает. И Англии приходится еще более сильно понизить экспорт шерсти, чтобы удовлетворить собственное потребление.

Благодаря охарактеризованному общему положению Англии на шерстяном мировом рынке и ее энергичным мерам, в частности, благодаря сильному сокращению экспорта шерсти объем шерстяной промышленности ее, если судить о ней по размерам потребления сырья за время войны, даже вырос.

Это видно из следующих данных о фактическом потреблении шерсти.

В столь же благоприятном положении, как и Англия, была, быть может, еще только одна крупная ввозящая страна – это Соединенные Штаты Америки, хотя и по другим причинам, Соединенные Штаты, обладая широким собственным производством шерсти, в то же время благодаря общему благоприятному экономическому положению в отношении тоннажа и покупательной силы могли также и усиливать свой ввоз шерсти. Но положение других крупных потребляющих стран было уже затруднительно.

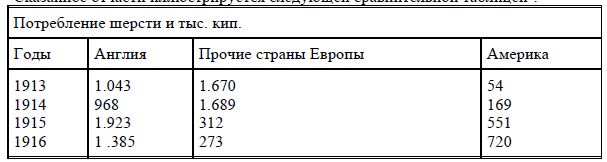

Сказанное отчасти иллюстрируется следующей сравнительной таблицей:

Отсюда ясно, что шерстяная промышленность расширилась лишь в Англии и особенно в Америке. Промышленность Европейских стран упала в 6-7 раз. Итак, благоприятным шерстяной рынок оказывается лишь для стран, обладающих или чрезвычайным влиянием на него, как Англия, или располагающих, с одной стороны, значительным собственным производством шерсти, с другой – большой экономической мощью и транспортными возможностями, как Америка. Все другие потребляющие страны должны были испытывать острый серьезный сырьевой голод и сокращать промышленность.

18. Мы несколько подробнее задержались на выяснении рынка текстильных продуктов и состояния текстильной промышленности, так как именно этот рынок будет играть весьма важную роль в послевоенном переломе мировой конъюнктуры и мировом кризисе 1920-21 гг. Общий вывод, к которому мы приходим, следующий.

Резкое возрастание спроса, понижение продукции, расстройство тоннажа и торговых связей приводят основные индустриальные потребляющие страны к хлопковому и льняному кризису и сжатию соответствующих отраслей промышленности. В отношении шерсти этой участи из крупных индустриально-потребляющих стран избегают Англия и Америка.

Таким образом Америка и в этой области представляет картину расцвета.

У нас нет достаточных данных, чтобы судить о развитии текстильной промышленности Японии. Но по общему положению представляется весьма вероятным, что развитие это шло аналогично американскому и столь же быстрым темпом, как и до войны, если не быстрее.

Во всяком случае для Японии показательны следующие данные.

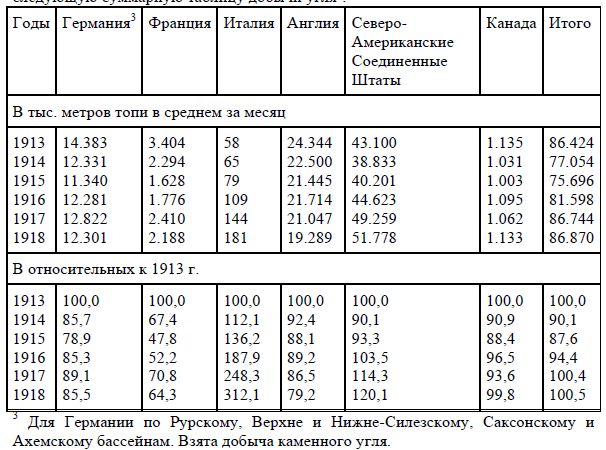

19. Обратимся теперь к положению производства в области тяжелой индустрии и к ее конъюнктурам за время войны. Остановимся, прежде всего, на каменно-угольной промышленности. В целях наглядности и более точного уяснения движения производства в данной отрасли промышленности, приведем следующую суммарную таблицу добычи угля.

В приведенной таблице взяты все основные страны в области угольной промышленности. Приведенные цифры достаточно хорошо отражают состояние этой отрасли тяжелой индустрии в мировом хозяйстве. Проанализируем же таблицу.

Производство угля подверглось весьма значительному упадку во Франции, Германии и Англии. Наиболее серьезно сокращение во Франции, достигающее в 1915 г. – 52,2%, а к концу войны 35,7% и обусловленное в значительной мере разрушением северных департаментов страны. В Канаде за первые годы войны производство угля сокращается, но с 1916 г. начинается его рост и оно достигает довоенного уровня. Непрерывно возрастает производство в Италии, но оно по своим абсолютным размерам существенного значения не имеет. Центром внимания, естественно, являются Соединенные Штаты. Их производство упало в 1914 и 1915 гг. Возможно, что этот упадок явился реакцией на замешательство, внесенное в мировой рынок войной. Однако с 1916 г., когда в европейских странах угольная промышленность продолжает переживать in natura полосу упадка, продукция угля в Соединенных Штатах начинает быстро расти и в 1918 г. далеко, на 20,1%, превосходит довоенный уровень. Обращаясь теперь к общему итогу продукции угля по странам, мы видим, что производство его падает до 1915 г., а затем поднимается, достигая довоенного уровня в полной мере.

По другим данным мы получим аналогичную описанной картину производства угля по главнейшим странам и во всем мире. Так, по данным "Союза угольных предприятий в Англии" можно привести следующие цифры:

Годовое производство каменного и бурого угля в 1000 тонн.

Из всего изложенного ясно, что в мировом масштабе едва ли можно говорить об угольном голоде за период войны. Мировая продукция угля за время войны стоит даже в упадочные годы значительно выше, чем за несколько лет до войны. Мировое производство в 1900 г. было всего 846.042 тыс. тонн, в 1910 г. – 1.279.021 тыс. тони. Можно говорить о напряженном состоянии угольного рынка лишь в странах, ввозивших уголь. И причина этого обострения лежит, с одной стороны, в падении их собственного производства, с другой – в расстройстве импорта. Сюда нужно отнести Францию, Бельгию, Испанию, Голландию, Италию, Австро-Венгрию и др.

Для уяснения различия в положении угольного вопроса отдельных стран весьма многое может дать следующая таблица.

Сопоставляя в этой таблице два последних столбца, легко видеть, что Франция, жившая наполовину ввозом угля и понесшая чрезвычайно сильный средний урон собственной производительности несомненно находилась в весьма затруднительном положении и всякие осложнения и задержки ввоза угля должны были вызывать в ней подлинный угольный голод.

Урон продукции в Германии точно также перешел ту границу, на которой, при прекращении ввоза и вывоза, она смогла бы сводить без дефицита угольной баланс. Ее положение, с одной стороны, лучше, чем во Франции, так как дефицит ее продукции меньше, с другой хуже, так как она лишена была возможности подвоза угля. Положение Великобритании достаточно прочно и путем сокращения экспорта она могла легко восстановить равновесие производства и потребления угля, В Соединенных Штатах, наоборот, должны были возрастать избытки угля.

Производительные силы страны и в этой области быстро развиваются далее. Соответственно, эти заключения можно было бы распространить и на другие страны в зависимости от их объективного положения во время войны.

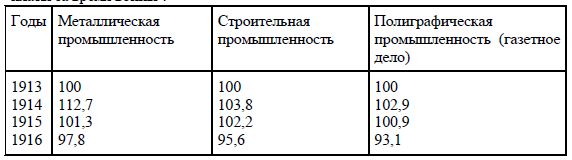

20. Остановимся теперь на металлургической промышленности.

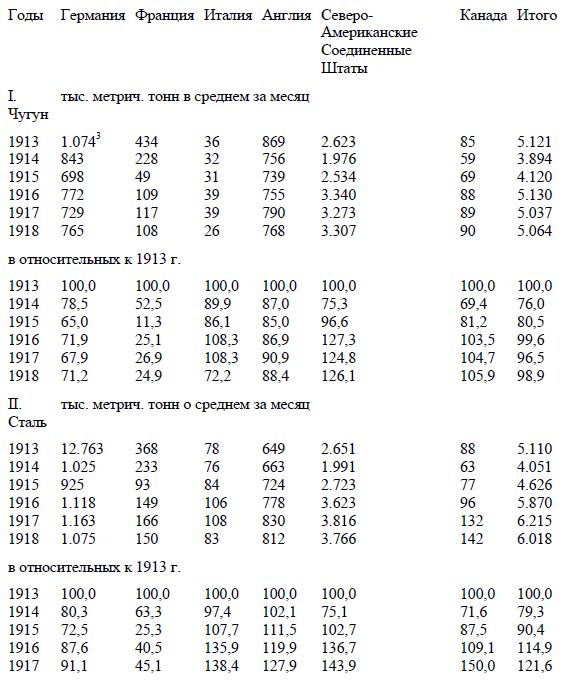

Фактический ход производства рисует следующая таблица.

В отношении чугуна сильнейший упадок дает прежде всего Франция, в которой производство его падает в 1915 г. на 88,7 %, а к концу войны на 65,1 %. Далее следует Германия, Италия, наконец Англия. Возрастание с 1916 г. наблюдается в Соединенных Штатах и Канаде. Причем обе эти страны, особенно первая, превосходят довоенное производство, первая на 26,1 %, вторая на 5,9%.

Мировая продукция с 1916 г. держится весьма близко к довоенной норме, оставаясь ниже ее на 1-3%.

В отношении стали на первом месте по степени упадка стоит опять Франция. Значительно меньший упадок обнаруживает Германия. Все прочие страны, в том числе и Англия, начиная с 1915 г. дают сильнейший подъем, далеко превосходя довоенное производство.

Мировая продукция стали с 1916 г. стоит выше довоенной нормы на 14,9-21,6 %%.

Отсюда следует, что в мировом масштабе опять-таки нельзя говорить о железном голоде, как таковом. Перед нами даже картина сильнейшего подъема, например, стальной промышленности, что стоит, конечно, в теснейшей связи с требованиями военного рынка.

Но отдельные страны, живущие импортом железа из других стран в силу расстройства мировой торговли, с одной стороны, и в силу усиленного потребления железа в самих экспортирующих странах в связи с развитием их национальной металлообрабатывающей промышленности могли и должны были испытывать острую нужду в железе. Сюда относятся кроме воюющих стран и различные нейтральные страны Европы.

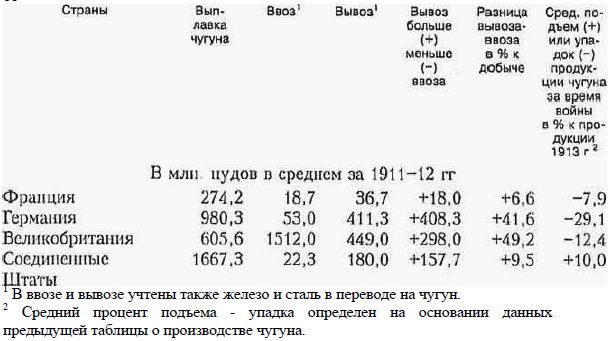

Чтобы выявить различие в объективном положении железного рынка отдельных стран, приведем следующую таблицу.

Отсюда ясно, что наиболее тяжелым и зависящим от условий импорта представляется положение Франции: самые легкие неудачи импорта железа во Францию должны были бы в ней вызывать крайнее обострение железного голода. Положение Германии представляется значительно более устойчивым: упадок выплавки чугуна вынуждал бы ее при условии открытых границ лишь к резкому сокращению экспорта железа и стали, а также изделий из них. Поддержанию железной промышленности Германии на прежнем уровне, а тем более расширению ее, однако, должен был оказать препятствие объективный факт недостаточной национальной добычи руды. Добыча руды в Германии в 1912 г. определялась суммой 2059 млн. пудов; вывоз ее – 141 млн. пудов; ввоз – 748 млн. пудов; следовательно, ввоз превышал вывоз на 599 млн. пудов, что составляло 20,1% добычи руды.

Положение Англии рисуется более благоприятно, чем положение Германии. Экспорт ее относительно производства стоял выше, а падение продукции чугуна получилось меньшее. Правда, она в большой зависимости стояла от привоза руды. При ничтожном вывозе руды ввоз ее в Англию в 1911 г. равнялся 409 млн. пуд., что составляло 47,8 % национального производства руды. Но Англия располагала и большими возможностями ввоза ее. Все же по причине падения продукции чугуна и в связи с ростом собственного потребления его на военные цели, Англия должна была неизбежно сократить свой экспорт железа и продуктов его переработки, что и было в действительности.

Так, вывоз чугунных изделий из Англии даже в фунтах стерлингов и несмотря на рост цен дает сильное понижение. В 1913 г. он равен 55,3 млн. ф. ст., в 1917 г. – 48,8 млн. ф. ст., а в 1918 г. уже только 36,8 млн. ф. ст.

Что касается Соединенных Штатов, то в области железной промышленности, как и в других, они шли по пути все больших возможностей или экспорта или развития внутреннего потребления и расширения металлообрабатывающей промышленности, или тем и другим одновременно.

Действительно, наряду с ростом производства, например чугуна, в Соединенных Штатах растет за время войны еще более сильно его потребление. Это видно из следующих данных.

Не приводя фактических данных, чтобы не загромождать изложения, заметим, что с незначительными отклонениями тенденции, констатированные нами по отношению к чугуну и стали, наблюдаются и в области производства цинка, свинца, меди. Медь, в частности, дает возрастание по всем странам, в том числе и по Германии.

21. В итоге обзора каменноугольной промышленности и основных отраслей металлургической мы приходим к следующим заключениям.

В мировом масштабе все эти отрасли по размерам продукции или стационарны или возрастают.

В отдельных странах движение продукции их различно. Как правило, в европейских странах побежденных и в сильно затронутых войной странах-победительницах она падает. В странах заокеанских, мало затронутых войной, располагающих большими естественными богатствами, она сильно возросла. О европейских нейтральных странах мы не говорим, ввиду относительно малого развития в них рассматриваемых отраслей индустрии.

В масштабах мирового хозяйства, как мы уже сказали, продукция угля и железа против довоенной не понижается и потому едва ли есть основание говорить об угольном или железном голоде, как всеобщем явлении. В масштабах мирового хозяйства, учитывая возрастание потребностей в угле и особенно в железе под влиянием войны, можно говорить, как о несомненном явлении, лишь о напряженном спросе при недостаточно обильном предложении.

Об угольном же и железном голоде можно говорить лишь в отношении тех стран, которые опирались вместо собственного производства или наряду с ним в значительной мере на импорт угля и железа.

Поэтому кризис угле- и железоснабжения европейских стран периода войны представляется нам прежде всего, как кризис международно-торговых связей, который объясняется расстройством валютных отношений, международно-торгового транспорта, крайним вздорожанием фрахтов и ростом потребления угля и железа в странах экспортирующих в силу развития их отечественной промышленности. Последнее обстоятельство является одновременно фактором и следствием расстройства нормальных международно-экономических связей.

На этом мы закончим анализ состояния производства и обратимся к изучению мировой торговли.

22. Мировая торговля за время войны находилась в весьма тяжелых условиях. Ряд стран был совершенно или почти совершенно изолирован. Но и прочие страны поставлены были перед значительными затруднениями, прежде всего в отношении тоннажа.

Все страны прекрасно отдавали себе отчет, какое огромное значение во время войны призван играть торговый флот, и потому напряженно стремились к его расширению.

Но, с одной стороны, значительная часть флота отвлекалась для перевозок воинских грузов. С другой, подводная война сильно повышала коммерческий риск и действовала весьма истребительно на самый торговый флот, К 1 мая 1917 г. было потоплено судов, не считая парусников, вместимостью в 5582 тыс. тонн, что составляет 21,1 % мирового тоннажа 1914 г. С третьей, и самое судостроение в первые годы войны упало и начало резко подниматься лишь с 1916 г. Действительно, во всех важнейших странах мира в сумме было спущено с верфей новых судов с тоннажем в тыс. тонн.

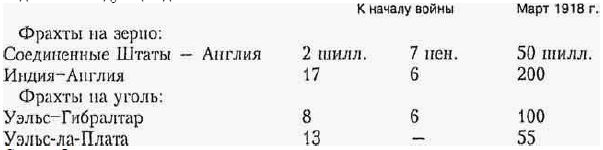

Все это скоро после начала войны создало острый недостаток в тоннаже для торговых целей, увеличило торговый риск и повело к крайнему вздорожанию фрахтов, которое шло непрерывно в течение всей войны. Вздорожание фрахтов видно из последующих данных.

Само собой разумеется, что указанные явления означают сильное расстройство нормальных мировых экономических связей и должны были тормозить мировую торговлю.

В том же направлении действовало расстройство валютных взаимоотношений, с чем мы познакомимся ниже.

23. Однако и в этих тяжелых условиях мировая торговля продолжала жить. В отношении ее представляются особенно интересными два основных вопроса: первый – об изменениях в объеме торгового оборота in natura; второй – об изменениях в направлении торговли.

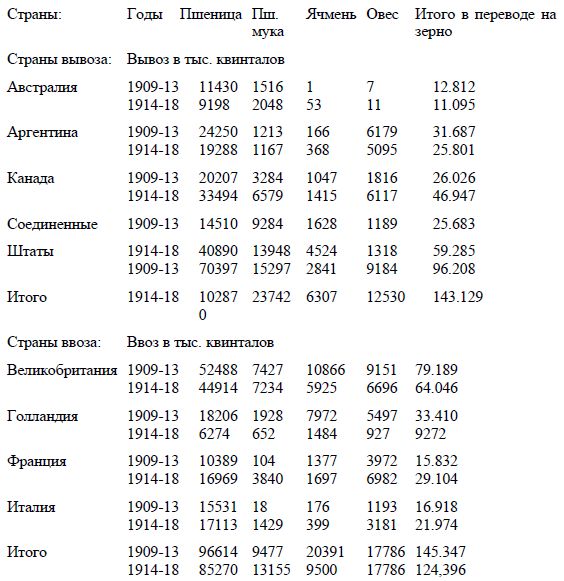

Ввиду сильного изменения в ценах товаров, объем торговли не может быть достаточно точно и правильно выражен в ценностных единицах. Его можно выразить лишь в натуральных величинах. К сожалению, сколько-нибудь полные данные о торговом обороте в натуральных величинах мы имеем лишь для товаров сельскохозяйственного производства. Приведем следующую таблицу оборотов торговли сельскохозяйственными продуктами по важнейшим странам.

Из приведенной таблицы видно, что изменение вывоза-ввоза отдельных хлебов по отдельным странам различно. В одних странах вывоз увеличился, в других сократился; в одних увеличился вывоз таких хлебов, вывоз которых из других сократился. То же можно сказать и относительно ввоза. Но в общем торговый оборот по вывозу и ввозу хлебов сократился весьма незначительно.

Однако торговый оборот хлебных продуктов является, естественно, наиболее устойчивым. Гораздо менее устойчивым представляется торговый оборот различного рода сырья и изделий. Здесь мы имеем, как правило, сокращение торгового оборота. Так, например, вывоз хлопка с 1909-13 гг. к 1914-18 гг. в тыс. квинталов упал: из Соединенных Штатов с 20.009 до 14.413, из Индии с 4254 до 4110 и из Египта с 3134 до 2445. Ввоз его за то же время упал в Англию с 10.295 до 8886, во Францию с 3110 до 2010, в Голландию с 599 до 361.

Вывоз угля из Англии упал с 57 млн. тонн в 1913 г. до 28 млн. тонн в 1919 г., т.е. несколько более, чем вдвое. Общий объем английского вывоза упал с 91 млн. тонн в 1913 г. до 46,1 млн. тони в 1919 г., или он сократился на 49,6%. За то же время общий ввоз Англии упал с 54 до 39 млн. топи, или па 28,4%.

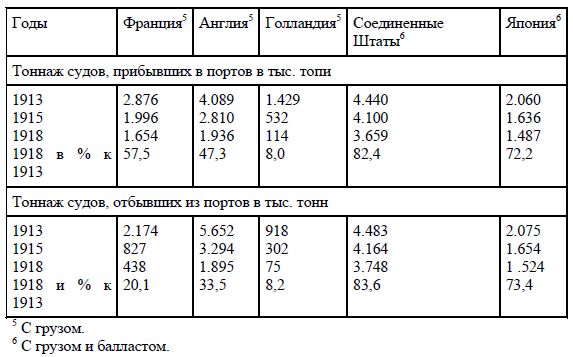

Таким образом общий объем мировой торговли in natira, несомненно, за время войны сократился. То же самое, что мы видели по Англии, можно было бы наблюдать и в других странах, причем в различных странах это сокращение наблюдается в различной мере. Сделанные выводы можно обосновать еще и другим путем, путем рассмотрения изменений в размере тоннажа торговых судов, прибывших в порты и отбывших отсюда.

Отсюда ясно, что движение торговых судов во всех странах упало. Причем, в странах европейских, воевавших сильнее, упал тоннаж отбывающих, следовательно, как правило, экспортирующих судов, в странах заокеанских, наоборот, сильнее сократился тоннаж прибывающих, следовательно, импортирующих судов. В центрально-европейских, по-видимому, сокращения в той и другой группе близки друг к другу. В этих особенностях сокращения тоннажа прибывающих и отбывающих судов, несомненно, сказалось изменение в направлении мировой торговли, а именно, относительно более сильный упадок экспортной деятельности стран первой группы, и относительное усиление ее в странах второй группы. К рассмотрению изменений в направлении мировой торговли мы и переходим.

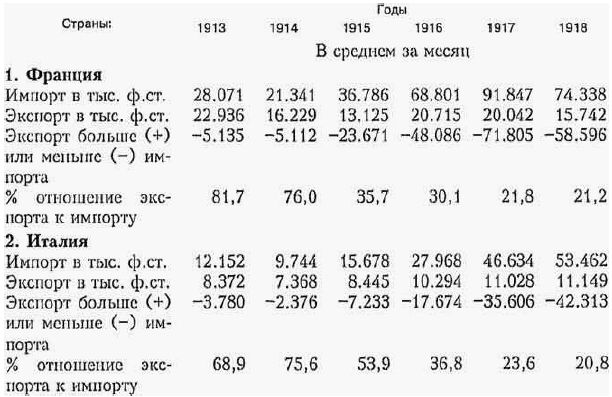

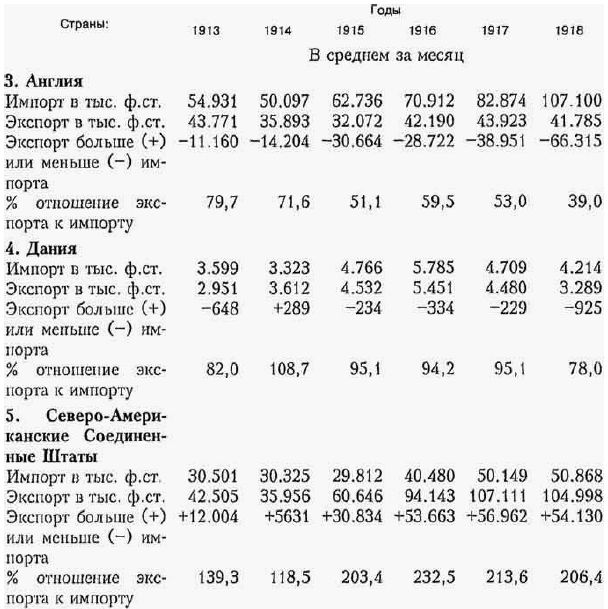

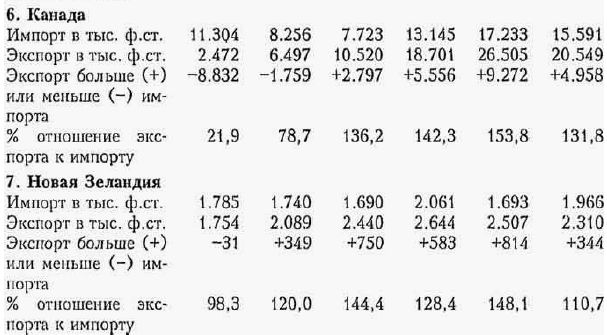

24. Что касается тенденций и сдвигов в направлении мировой торговли, то после всего изложенного в динамике производства различных стран и при учете спроса на товары, под влиянием, между прочим, и войны, они должны стать весьма понятными. Эволюцию внешней торговли военного времени характеризует следующая таблица.

Приведенная таблица весьма показательна. Все страны делятся определенно на три группы. В первых трех, сильно затронутых войной странах Европы, мы видим неуклонное падение отношения экспорта к импорту. Но это и есть как раз страны, в которых продукция была наиболее потрясена и спрос сильно возрос, страны, которые имели все меньшую возможность вывозить и весьма нуждавшиеся в ввозе. Естественно, что их торговый баланс носит и чем далее, тем более резко выраженный отрицательный характер.

Далее идут заокеанские страны, весьма мало затронутые войной. Их производительные силы или, в общем, остались на прежнем уровне или далее, выросли, Отсюда в большинстве случаев их торговый баланс носит все более положительный характер, где он был положительным и перед войной, или даже превращается из отрицательного в положительный, где он был отрицательным, например, в Канаде, Н. Зеландии, Японии. Во всех этих странах % отношение экспорта к импорту возрастает. Наконец в нейтральных странах Европы, где торговый баланс перед войной имеет отрицательную характеристику, он или превращается в положительный или ослабляет свою отрицательную характеристику (например, Дания) или остается в стационарном положении.

Отсюда вытекает другая тенденция в развитии мировой торговли. Богатейшие страны Европы, когда-то беспредельно владычествовавшие над мировыми рынками, за время войны, шаг за шагом вытесняются новыми странами-экспортерами, чрезвычайно усилившимися во время войны, и в первую очередь и больше всего Соединенными Штатами и Японией. Приведем некоторые иллюстрации этого положения.

Прежде всего, Европейские страны были вытеснены в сильной степени с рынка Соединенных Штатов.

Вытесняются они, и прежде всего Англия, как имевшая здесь значительный вес, с рынка Японии. Так ввоз в Японию составлял в млн. иен.

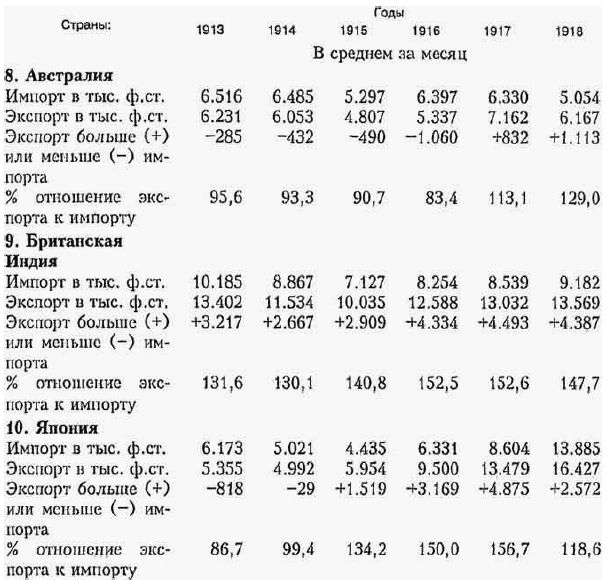

Вытесняются они и с собственных колониальных рынков. Например, в общем ввозе в Британскую Индию приходилось в процентах на долю:

Итак, перераспределение производственной мощи в мировом хозяйстве сопровождается соответствующим перераспределением и торговой мощи отдельных стран. Военный кризис хозяйства, коснувшийся преимущественно втянутых в войну европейских стран, привел их к резко неблагоприятному торговому балансу и к значительной утрате своего влияния на мировом рынке.

Экономически благоприятной оказалась здесь война все для тех же Соединенных Штатов, Японии, Канады и других мало затронутых войной стран.

25. Чтобы пойти теперь в нашем анализе конъюнктур мирового хозяйства дальше и ближе подойти к наиболее чувствительным валеристическим показателям этих конъюнктур – к денежному обращению, ценам, прибылям и т.д., совершенно необходимо прежде остановиться на состоянии государственного хозяйства, которое явилось исключительно мощным фактором динамики мирового хозяйства за время войны.

Война поставила перед всеми воюющими странами весьма трудные хозяйственные задачи. Снабжение грандиозных армий потребовало от государства небывалых по своим размерам расходов. По вычислениям проф. Bogart'a непосредственные расходы на войну со стороны всех стран, не считая, следовательно, косвенных в виде упадка производительности, разрушений и т.п., составили 186 млрд. фунтов стерлингов. Так и другие цифры весьма близки друг к другу. В среднем на год войны, следовательно, приходится около 10 млрд. фунтов стерлингов прямых расходов всех стран. Насколько значительна эта сумма, видно, хотя бы, из такого сопоставления: национальный доход важнейших европейских стран, вычисленный в близкие к войне годы, составлял в Германии 2,1 млрд. ф.ст., в Англии – 1,7 млн. ф.ст., во Франции около 1 млн. ф.ст.

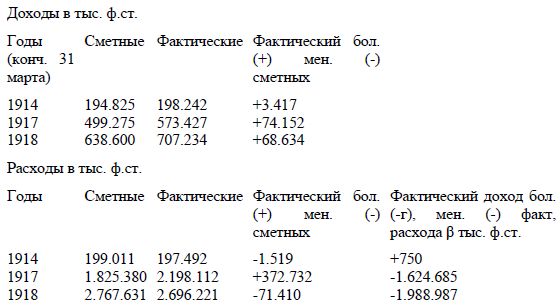

Грандиозный размер военных расходов нашел свое отражение прежде всего в строении бюджетов отдельных стран. Приведем данные о доходах и расходах главнейших из них.

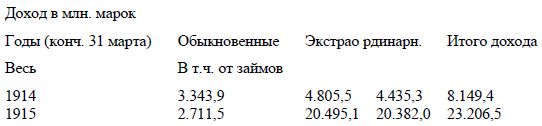

Бюджет Германии представляется в следующем виде:

Из этой таблицы ясно видно, что доходы и расходы Империи за время войны растут с чрезвычайной быстротой. Расходы увеличиваются преимущественно за счет экстраординарных и притом почти исключительно военно-экстраординарных расходов.

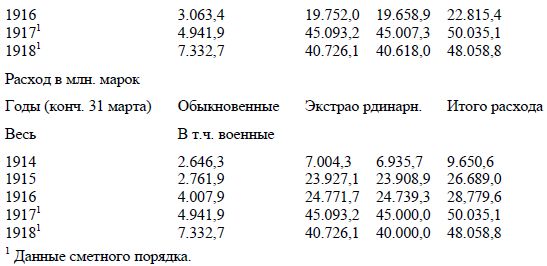

Доходы увеличиваются точно также преимущественно за счет экстраординарных и среди последних почти исключительно за счет займов. Это значит, что обычные источники доходов очень быстро оказались недостаточными и в целях покрытия военных расходов государство было принуждено в исключительно широких размерах прибегать к займам. Балансируя бюджет, немцы включают в доход и займы. Ио и этого источника оказывается недостаточно. И мы видим, что фактически бюджет выполняется с дефицитом и притом размеры дефицита быстро растут. Действительно, если мы исключим займы из состава дохода и сбалансируем по всем годам фактический расход и доход, то получим следующую картину.

Аналогичную, хотя и менее печальную, картину наблюдаем мы в Англии.

Отсюда ясно, что фактически и бюджет Англии за время войны сводится со все возрастающим дефицитом.

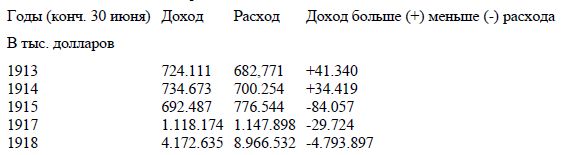

Возьмем, наконец, доходы-расходы Соединенных Штатов:

Отсюда видно, что и бюджет Соединенных Штатов начиная с 1915 г. сводится с дефицитом, который особенно увеличивается в 1918 г.

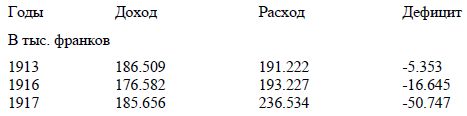

Даже в нейтральных странах, вынужденных если не воевать, то быть готовыми к войне и содержать значительные армии, бюджеты становятся менее благоприятными. Так например, по Швейцарии мы наблюдаем рост дефицитов.

26. При таком колоссальном росте расходов и дефицитов для отдельных стран создавалась невозможность свести бюджет на основе обложения. Эта невозможность вынуждала государства искать иных источников дохода. Такими источниками явились с одной стороны займы, с другой эмиссия бумажных денег. Широкая практика займов и эмиссий бумажных денег имели чрезвычайное значение для дохода конъюнктур всей народнохозяйственной жизни, и на этой практике необходимо остановиться.

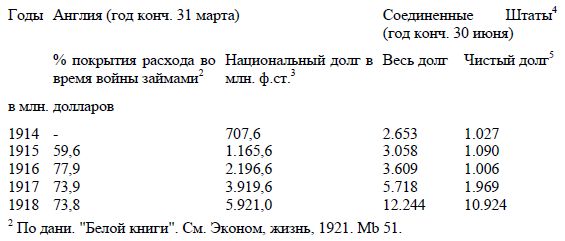

Из приведенной выше таблицы о Германии уже можно видеть, в какой сильной степени она прибегала к помощи займов. Отсюда становится понятным и рост государственной задолженности Германии во время войны, что иллюстрируется следующими цифрами:

Рост национального долга Англии и Соединенных Штатов видны из нижеследующей таблицы:

Возрастание национального долга можно было бы констатировать и в других странах.

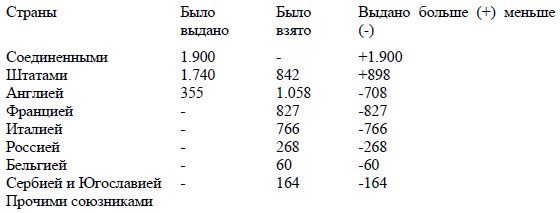

Государственный долг может быть внутренним и внешним, На почве роста последнего должна была создаваться взаимная задолженность стран. Для уяснения экономического положения отдельных стран и степени их действительной задолженности необходимо учесть, сколько данной страной было выдано другим странам в долг и сколько получено от них. Платежи по долгам, как известно, составляют главнейшую статью расчетного баланса. Вот почему выяснение взаимной задолженности стран даст нам возможность ближе подойти к расчетному балансу отдельных стран наряду с их торговым балансом, о чем была речь выше. По данным Кэйнса к половине 1919 г. взаимная задолженность воевавших союзных стран, возникшая за время войны, в млн, фунтов стерлингов выражалась так.

Отсюда ясно, что роль главного кредитора играли Соединенные Штаты, в меньшем объеме Англия и еще менее Франция. Франция, ранее всегда игравшая роль кредитора, за время войны больше получала сама в долг, чем давала. Остальные союзные страны выступают исключительно, как должники. Таким образом, можно утверждать, что Соединенные Штаты, имея положительный торговый, имеют весьма положительный и расчетный баланс. Англия, имея резко выраженный отрицательный торговый баланс, обладает еще положительным расчетным балансом. Прочие союзные страны имеют, несомненно, отрицательный расчетный баланс.

Характер расчетного баланса стран наряду с их торговым балансом нужно иметь в виду, чтобы ниже лучше уяснить движение их вексельных курсов и степень обесценения валют.

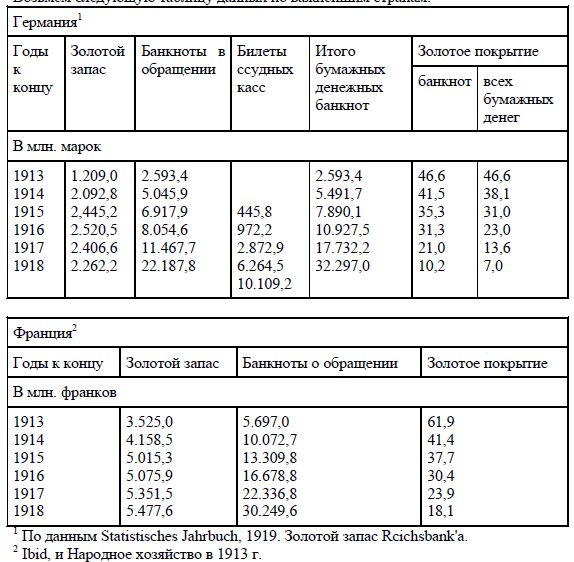

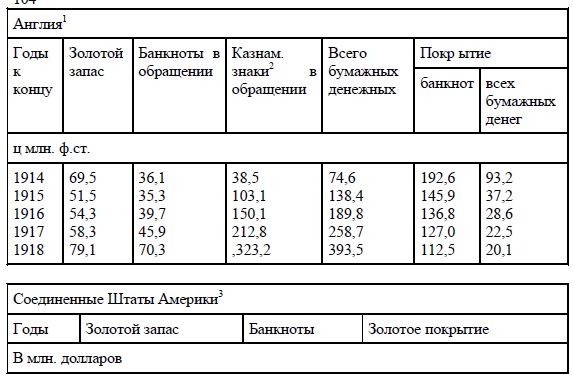

27. Движение вексельных курсов и степень обесценения валют отдельных стран за время войны, к рассмотрению чего нам придется скоро обратиться, коренятся, впрочем, не только в строении торгового и расчетного балансов стран. Они, как мы увидим, в значительной мере зависят и от состояния денежного обращения. Состояние же денежного обращения большинства стран в период войны характеризуется небывалым ростом бумажно-денежной инфляции. Причины этой инфляции из предыдущего изложения совершенно ясны. Они коренятся в чрезвычайной дефицитности бюджетов стран. Не только обычные налоговые поступления доходов, но и обильные займы внутренние и внешние, как правило, не в состоянии покрыть грандиозных государственных расходов. Все страны, хотя и в различной мере, вынуждены широко использовать эмиссию бумажных денег. Посмотрим, какие размеры приняла эмиссия в главнейших странах и как изменилось строение их денежного обращения.

Возьмем следующую таблицу данных по важнейшим странам.

Для характеристики некоторых других стран приведем лишь суммарные сведения:

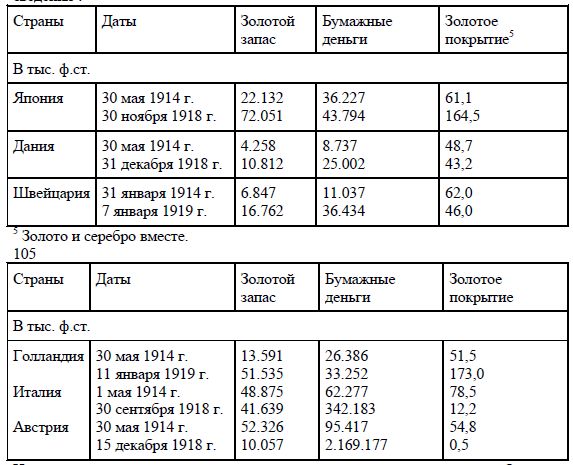

Из приведенных выше данных и материалов ясно видно, что наибольшей бумажно-денежной инфляции подверглись, как и нужно было ожидать, страны первой группы, т.е. большинство Европейских воевавших стран, сильно затронутых войной – это Австрия, Германия, Франция, Италия. В Австрии мы имеем не только рост бумажных денег, но и сильнейшее уменьшение золотого запаса. В Италии золотой запас также сократился, но менее сильно.

В остальных странах, особенно в Соединенных Штатах, золотой запас за время войны стоит выше довоенного. Но увеличение количества бумажных денег различно. Оно более в Германии и Франции, менее в Англии, нейтральных, Японии и в Соединенных Штатах. Из анализа степени покрытия ясно, что наиболее устойчивой представляется денежная система Японии, Голландии, Соединенных Штатов, Швейцарии, Дании. Золотое покрытие в Японии, Голландии, Соединенных Штатах и Швейцарии сильно поднялось. В Дании оно не поднялось, но стоит достаточно высоко. В прочих странах оно упало, особенно в Германии и Австрии.

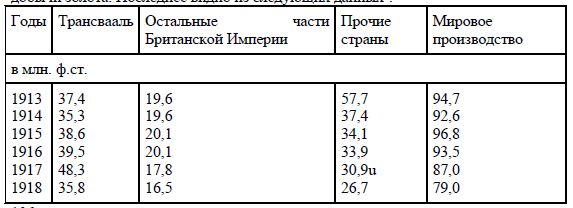

Усиление бумажно-денежной инфляции и падение степени золотого обеспечения находится в связи, по-видимому, не только с ростом эмиссии, но и падением добычи золота. Последнее видно из следующих данных.

28. Рассмотрев, как сложились во время войны и под ее воздействием динамика производства, международная торговля, и дав характеристику государственных финансов в их влиянии на денежное обращение, мы тем самым подготовили почву для уяснения более сложных валеристических факторов и показателей конъюнктуры мирового хозяйства: это состояния денежного рынка в узком смысле слова и рынка капиталов, товарного рынка, и рынка труда.

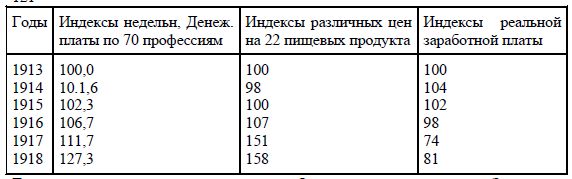

Обращаясь к анализу товарного рынка, мы остановимся на движении товарных цен, как наиболее объективного, чуткого и точного валеристического показателя конъюнктуры этого рынка.

Движение товарных цен за время войны, как ясно из всего предыдущего, складывается под влиянием следующих основных условий рынка: 1) повышенный военный спрос на товары, размеры которого с течением времени все увеличиваются; 2) товарное оскудение ряда стран и особенно главнейших европейских в силу сокращения производства; 3) понижение ценности денежной единицы в силу бумажной инфляции. Ясно, что эти факторы все вместе и каждый в отдельности являются факторами повышательного движения цен. Ясно также, что повышение цен должно служить показателем с одной стороны вздорожания товаров, с другой – обесценения денег.

В отдельных странах мы должны ожидать различной степени повышения цен, так как в различной полноте и силе по странам даны упомянутые основные факторы движения цен.

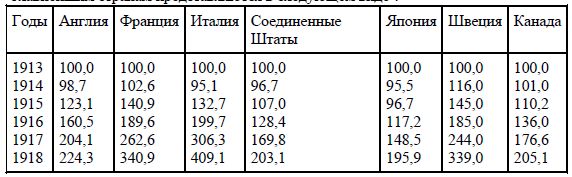

Общие индексы движения оптовых цен в отношении к уровню их в 1913 г. по 7 главнейшим странам представляются в следующем виде.

Отсюда ясно, что в общем и в целом тенденция общего повышения цен носит международный характер. За исключением Франции, Швеции и Канады 1914 г. дает более низкие цены, чем 1913 г. Это понижение цен 1914 г. является отражением, с одной стороны факта перелома конъюнктуры и понижению с лета 1913 г., продолжавшегося короткое время и после начала войны, с другой экономического замешательства, вызванного самой войной. Что касается Франции, Италии и Канады, то здесь наступившее вскоре с началом войны повышение цен по-видимому с избытком компенсировало их наметившееся понижение, и в средних годичных ценах 1914 г. мы не находим признаков депрессии.

Начиная с 1915 г. цены всех стран идут неуклонно вверх. Наибольшего повышения они достигли, естественно, в странах сильнейшего оскудения и бумажной инфляции, в Италии и Франции, а также в Швеции, благодаря ее сильной хозяйственной зависимости от стран, втянутых в войну. На втором месте стоит Англия и на третьем Канада, Соединенные Штаты и Япония.

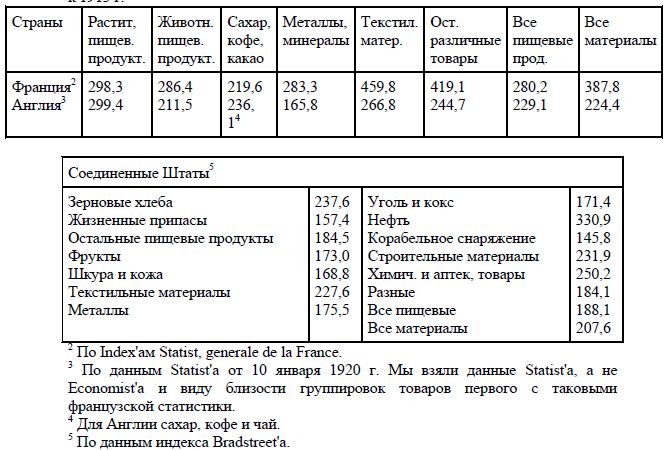

Рассмотрим теперь движение цен на главнейшие группы товаров во Франции, Англии и Соединенных Штатах.

Оптовые цены Франции, Англии и Соединенных Штатов в 1918 г. по отношению к 1913 г.

Из экономии места мы отказались от анализа годичного движения цен на различные группы товаров по странам. Каждая взятая страна дает, в силу своеобразия ее внутреннего и внешнего положения, в известных отношениях различную картину движения цен по группам товаров.

Во Франции и Соединенных Штатах сильнее вздорожали материалы, чем пищевые продукты; в Англии, наоборот, вздорожание их довольно равномерно с уклоном к более сильному вздорожанию пищевых продуктов. В этом, несомненно, сказались относительно малая обеспеченность собственным сырьем Франции и сильный рост спроса на сырье благодаря исключительно быстрому развитию национальной промышленности Соединенных Штатов с одной стороны, с другой, относительное равенство положения Англии в отношении снабжения ее как пищевыми продуктами, так и сырьем.

Во Франции и Англии, далее, наиболее вздорожало текстильное сырье, что вполне согласуется с данной выше характеристикой их текстильного рынка. Наоборот, в Соединенных Штатах более всего вздорожала нефть. Сильное вздорожание нефти в Соединенных Штатах произошло, собственно, главным образом в 1918 г., когда относительная к 1913 г. цена ее вдруг поднялась с 210,9 до 380,9. Это объясняется тем, что при колоссальной добыче нефти, добыча ее и импорт за время войны не успевали за внутренним потреблением и страна жила за счет запасов.

Наименее вздорожали во Франции сахар, кофе, какао, в Англии металлы и минералы, в Соединенных Штатах корабельное снаряжение и жизненные припасы. Такова в самых общих и кратких чертах характеристика движения цен по группам товаров.

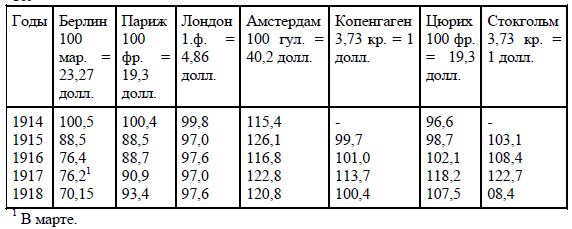

29. В отношении денежного рынка мы точно также остановимся лишь на некоторых важнейших вопросах. Прежде всего, исследуем вексельные курсы. Движение вексельных курсов дано в следующей таблице, где приведен курс валют различных стран в процентном отношении к доллару.

Вексельные курсы своим движением отражают в обычное время отношение и степень общей взаимной задолженности отдельных стран. В виду этого при металлической валюте вексельные курсы определяются характером платежного баланса страны и в его составе торговым и расчетным балансом. Торговый и расчетный баланс в каждый данный момент определяется ходом и уровнем внутренней экономической конъюнктуры страны в отношении натуралистических и валеристических показателей ее. Высокая конъюнктура, как правило, совпадает и с благоприятными вексельными курсами. Однако при нормальных условиях вексельные курсы колеблются в довольно узких пределах, так называемых золотых точек. При бумажно-денежном обращении таких пределов не существует и, помимо платежного баланса, на уровень вексельных курсов оказывает влияние обесценение бумажных денег или размер лажа на золото.

Отсюда понятно, почему в приведенной таблице колебания курсов столь значительны: в основе этого лежит инфляция денежного обращения и обесценение валют.

Из таблицы также видно, что наиболее неблагоприятны курсы для Германии; далее, что валюты Франции и Англии, хотя и в меньшей степени, но обесценились против Американской; наконец, что сама американская валюта упала против валют нейтральных стран, в особенности против валюты Голландии.

Такое состояние взаимной расценки валют в общем и целом отражает различную степень благоприятности экономического положения отдельных стран. Но при этом необходимо иметь в виду следующее. В сущности, во время войны валеристические показатели, например цены, указывают во всех странах на повышательную конъюнктуру и особенно в странах глубоко затронутых войной. Натуралистические показатели, наоборот, говорят в последних странах об упадке. Поэтому, как бы ни было благоприятно повышение валеристических показателей этих стран с частно-хозяйственной точки зрения, в народнохозяйственном смысле внутренняя и международная конъюнктура этих стран упала: они меньше производят, меньше вывозят, больше ввозят, больше занимают, их денежная единица сильнее обесценена. Все это и нашло отражение в падении их вексельных курсов.

Германия была наиболее изолирована, экономически положение ее было наиболее одиноко и потому тяжело, инфляция достигла в ней чрезвычайных размеров и отсюда наибольшее падение ее вексельных курсов. Далее по степени неблагоприятности на мировом рынке следуют союзно-европейские страны и потому падение их вексельных курсов по степени занимает второе место. Правда, из обзора динамики производства, торговли и т.д. мы видели, что во многих отношениях потрясение, например, Франции, было даже более значительно, чем Германии, Однако Франция пользовалась финансовой поддержкой союзников, особенно Англии и Америки, она не была так изолирована и потому ее вексельные курсы благоприятнее германских. Положение Севере-Американских Соединенных Штатов, как мы видели, из всех воюющих стран было наиболее благоприятно и потому вексельные курсы их стоят значительно выше, чем в предыдущих странах. Наконец, вексельные курсы нейтральных благоприятны, благоприятнее даже американского в силу того, что эти страны, как не втянутые в войну, естественно используют выгоды своего положения на мировом рынке. Многие из них из должников превращаются в кредиторов, многие исправляют свой торговый баланс из отрицательного на положительный, получают дорогие заказы воюющих стран.

С развитой точки зрения, однако несколько загадочным представляется относительно слабое падение союзно-евронейских валют против американской, при весьма сильном падении американской валюты против нейтральных, когда конъюнктура сложилась для Америки во всех отношениях благоприятно.

Объяснение этого явления нужно видеть, во-первых, в строении расчетного и торгового баланса Соединенных Штатов и нейтральных стран, в частности в ограничении Американского экспорта в эти страны, между прочим, из опасения проникновения товаров в Германию, во-вторых, в факте тесной военной и финансовой связи Америки с союзными странами, наконец в девизной политике союзно-европейских правительств. Английскому и Французскому правительству было чрезвычайно важно удержать лаж на доллар на низком уровне, так как при низком лаже и подъеме товарных цен были стимулы к импорту иностранных товаров, а в этом воюющие страны были весьма и жизненно заинтересованы. Наоборот, об этом могла гораздо менее заботиться Америка. При таких условиях неблагоприятные для Америки вексельные курсы ничего не говорят о неблагоприятности внутренних и международных конъюнктур для нее.

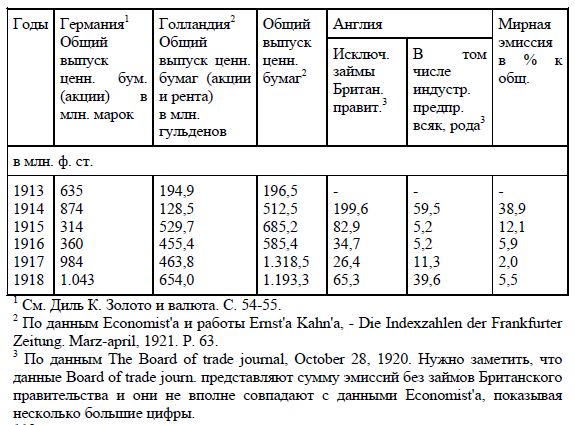

30. Посмотрим теперь на положение денежного рынка с точки зрения его богатства деньгами в качестве оборотных средств и в качестве капиталов. В этом отношении показательными могли бы служить, как известно, данные об эмиссии ценных бумаг.

Возьмем те данные об эмиссии ценных бумаг по некоторым странам, по которым в нашем распоряжении имеются данные.

Отсюда ясно, что размеры эмиссий за время войны достигли небывалых размеров во всех взятых странах. Однако, до 1917 г. включительно подавляющая и прогрессивно возрастающая часть капиталов, как показывают английские данные, снимается с рынка правительственными военными займами. В силу этого на долю мирных эмиссий приходится относительно и абсолютно очень незначительная часть.

Едва ли можно сомневаться, что положение английского денежно-капитального рынка является весьма характерным почти для всего мирового хозяйства и во всяком для всех важнейших стран. Положение денежно-капитального рынка характеризуется, следовательно, уменьшением его насыщенности, нарастающим оскудением, недостатком т.н. свободного капитала, ищущего помещения в частных предприятиях. Объяснение этого лежит в том грандиозном спросе на денежный капитал, какой предъявляло государство.

Отсюда легко понять, почему государство с начала войны относится с особым вниманием к эмиссии капитала, ставя ее всюду под свой контроль.

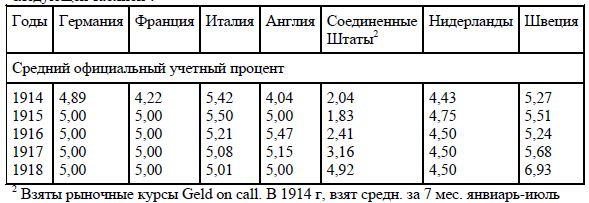

Показателем напряженного состояния рынка капиталов является также уровень учетного процента. Движение уровня учетного процента характеризуется следующей таблицей:

Из таблицы видно, что в большинстве стран учетный процент во время войны достиг весьма высокого уровня и устойчиво держится на нем. Достаточно указать на то, что с 70-х годов Англия не помнит 5%-ной ставки, во Франции она была лишь накануне кризиса 1873 г.

Из таблицы далее ясно, что в ряде стран уже с 1915-16 гг. намечается, правда весьма слабо, тенденция процента к понижению, в ряде других стран – процент продолжает повышаться или оставаться стационарным. Но в общем он весьма устойчиво держится на высокой норме.

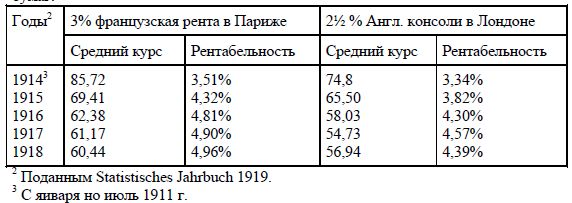

В том, что военный период в общем и целом нужно представлять себе как период напряженного военного спроса на капитал при соответственно недостаточном предложении его, можно убедиться также из движения курсов твердо-доходных бумаг.

Мы видим, что курс твердо-процентных бумаг непрерывно и сильно понижается, рентабельность же их, соответственно, повышается. То есть одновременно с повышением учетного процента, мы можем говорить о повышательной тенденции и заемного процента. Это повышение заемного процента, определяясь соотношением спроса-предложения на капитал, выражает собой в то же время повышение частно-хозяйственной доходности помещенного капитала.

32. Все изложенное о движении цен, учетного и заемного процентов позволяет нам придти к следующему выводу: валеристические показатели обнаруживают за время войны повышательную конъюнктуру. Иначе говоря, мировой рынок импульсирует частно-хозяйственную предпринимательскую деятельность.

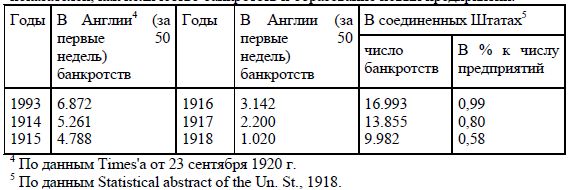

Повышательный характер конъюнктуры в этом смысле и благоприятность рынка для частно-хозяйственной предприимчивости подтверждается и движением таких показателей, как количество банкротств и образование новых предприятий.

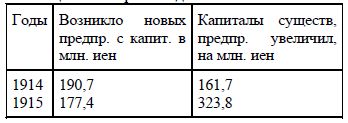

Отсюда ясно, что число банкротств падает за весь взятый военный период. Наоборот, предпринимательство растет. Здесь приведем лишь некоторые имеющиеся интересные данные по Японии.

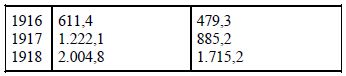

33. К тем же выводам должен привести нас и анализ рынка труда. Обращаясь к нему, прежде всего, интересно рассмотреть движение безработицы.

Из приведенной таблицы ясно, что после временного, приходящегося на первые месяцы после начала войны, подъем безработицы (1914 г.) процент безработных резко пошел на убыль. Это особенно определенно проявилось в Германии, Великобритании, Норвегии и Швеции. Минимум приходится в этих странах на 1916-1917 гг. 1918 г. дает слабое повышение процента безработных. Несколько иное движение процента безработных в Нидерландах и Дании, где он начинает повышаться уже с 1917 г.

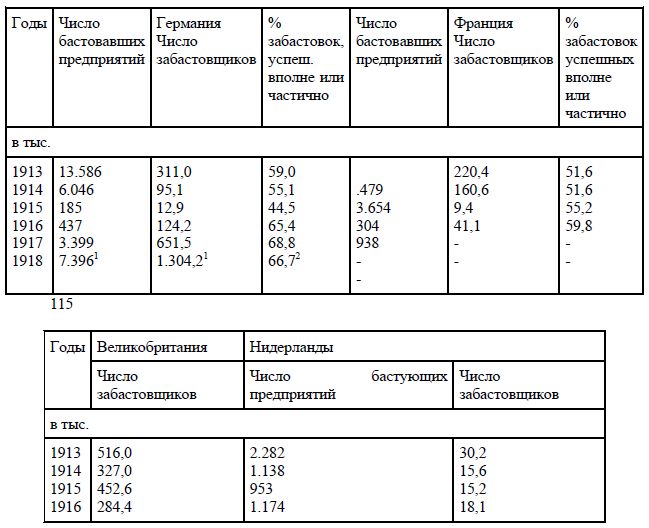

Показательным для рынка труда является и колебание кривой забастовок, которая характеризуется следующей таблицей.

Количество стачек и число забастовщиков резко упало с началом войны и под влиянием ее. Но с 1916-1917 гг. забастовочное движение оживает. Оживление забастовочного движения, как известно, является довольно постоянным спутником повышающейся конъюнктуры. Еще более показательным в этом отношении является успешность стачек. Данные по Германии и Франции показывают, что процент успешных забастовок с 1914-1915 гг. повышается. Исключительно сильный рост стачек в 1918 г. в Германии объясняется значительным числом стачек политического характера. Из общего числа бастовавших предприятий на долю политических стачек в 1918 г. в Германии приходится 6302, из общего числа бастовавших рабочих на долю бастовавших по политическим причинам приходится 925 тыс. человек. Иначе говоря, большая часть стачек в 1918 г. в Германии носит политический характер.

Можно было бы показать, что за время войны упало и число локаутов. Причем, в связи с повышающейся конъюнктурой до 1919 г. число локаутов не увеличивается.