|

.")

|

Главная — Обучение — Библиотека трейдера — Кондратьев Н. и др. Большие циклы конъюнктуры и теория предвидения —

Глава II. Состояние и конъюнктуры мирового хозяйства после войны до мирового кризиса

Глава II. Состояние и конъюнктуры мирового хозяйства после войны до мирового кризиса

1. Война фактически прекратилась в конце 1918 г.

Окончание войны с экономической точки зрения было, конечно, грандиозным событием. Те факторы, которые в силу войны взаимодействовали на мировое хозяйство и о которых мы говорили раньше, частью исчезают, частью быстро ослабевают. Начинается демобилизация, приток рабочих сил к хозяйству; исчезает или сильно сжимается военный рынок; открываются постепенно государственные границы и т.д. Начинают ослабевать и отпадать регулирующие мероприятия государства, запреты, нормировки и т.п. стеснения частно-хозяйственной свободы. За длительное время войны мировое и национальные хозяйства, как мы видели, глубоко изменились, приспособились к новой обстановке, созданной войной. Поэтому, так же как в свое время начало войны, ее окончание, вновь видоизменяя условия и обстановку, должно было внести некоторое замешательство и расстройство в мировое хозяйство. Это замешательство и было внесено. Но мировое хозяйство вступило в полосу подлинного экономического кризиса, как мы увидим дальше, не тотчас после прекращения войны. После окончания войны оно испытало лишь некоторую депрессию, которая была кратковременна, затронула заметно валеристические показатели, в частности цены, и лишь некоторые наиболее подвижные натуралистические элементы хозяйства, например, уровень безработицы. Это замешательство в значительной мере подобно тому кратковременному замешательству, которое мы наблюдали в первые месяцы войны. Глубокий же перелом конъюнктур и кризис мировое хозяйство пережило спустя более чем полтора года после окончания войны. В последующем изложении нам и предстоит, прежде всего, подойти к выяснению хода мировых экономических конъюнктур до кризиса. В ходе этого изложения удастся уяснить, подготовить также почву для уяснения природы и роли этого кризиса.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

При изложении мы сохраним тот же план, что и в первой части и начнем анализ со скотоводства.

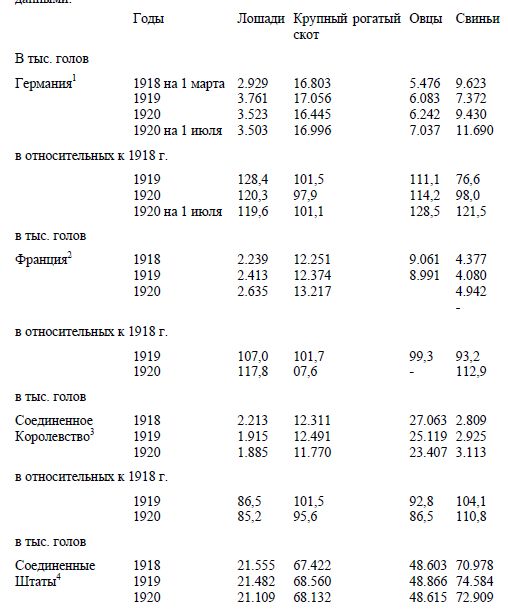

2. Состояние и движение скотоводства в послевоенный период по некоторым важнейшим странам разных групп и типов характеризуется следующими данными:

Из приведенных данных видно, что в Германии с 1919 г. начался прирост лошадей, овец и в очень слабой степени крупнорогатого скота. Свиноводство в 1919 г. продолжает разрушаться. В 1920 г. замечается некоторая убыль лошадей. Крупнорогатое скотоводство деградирует на 2,1%, хотя июльская цифра его дает уже некоторое повышение даже сверх уровня 1918 г. Заметим при этом, что Германия была обязана поставить Антанте между прочим и 800 тыс. голов крупиорогатого скота . По 1 июня 1920 г. она поставила его 84 тыс. голов. Овцеводство в 1920 г. продолжает расти. Но особенно сильный прирост обнаруживает свиноводство. Оно далеко превосходит цифру 1918 г. и этот прирост нельзя объяснить сезоном регистрации.

В общем, после войны скотоводство Германии несомненно обнаруживает тенденцию возрождения. Оно не достигло уровня 1913 г, в отношении крупнорогатого скотоводства и свиноводства. В отношении коневодства и овцеводства, которые сильно возросли, довоенный уровень уже достигнут и даже превзойден, Тенденцию возрождения еще более наглядно обнаруживает скотоводство Франции но всем отраслям за исключением овцеводства, по которому, впрочем, у нас нет данных за 1920 г. Но оно еще не достигло довоенной нормы. Скотоводство Англии, давшее за время войны прирост лошадей и крупного скота при упадке овцеводства и свиноводства, теперь обнаруживает упадок коневодства, дальнейший упадок овцеводства и в 1920 г. крупнорогатого скотоводства. Наоборот, свиньи дают сильный прирост и число их приближается к довоенному. Близко к довоенному и количество крупнорогатого скота.

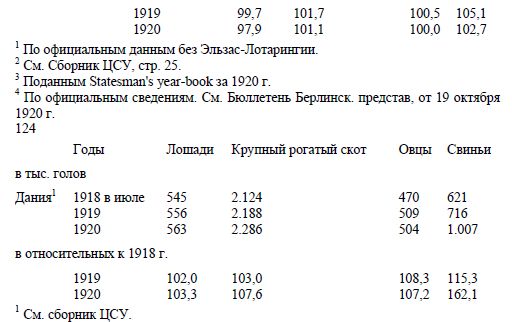

Скотоводство Соединенных Штатов после войны обнаруживает легкое сокращение лошадей и лишь замедление темпа прироста в других отраслях. Скотоводство Дании представляет яркую картину возрождения, особенно наиболее сильно пострадавшей отрасли – свиноводства. Скотоводство Дании быстро идет к довоенному уровню.

В итоге, мы можем сказать, что скотоводство в странах, где оно подверглось сильному военному потрясению, как Германия, Франция, Дания, обнаруживает признаки возрождения; в странах, где, как в Англии, оно подверглось меньшему сокращению, судьбы различных отраслей скотоводства различны; в странах заокеанских мы наблюдаем лишь замедление темпа прироста скота. Однако общий мировой количественный уровень скота стоит пока, безусловно, ниже довоенного. Исключением является, может быть, лишь крупнорогатое скотоводство.

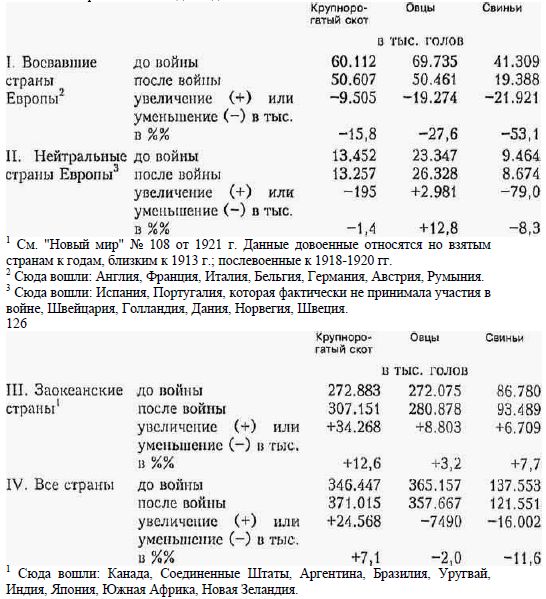

3. Чтобы в заключение дать общую картину положения мирового скотоводства после войны по сравнению с довоенным и тем подкрепить наши последние обобщения, приведем следующую итоговую таблицу.

Состояние мирового скотоводства до и после войны.

Таким образом, в мировом масштабе наблюдается прирост лишь круппорогатого скота. Овцеводство и особенно свиноводство дают убыль. Общий и сильный упадок скотоводства наблюдается в Европейских воевавших странах. Частичный упадок (крупнорогатое скотоводство и свиноводство) и частичный прирост (овцеводство) – в нейтрально-европейских странах. Общий подъем – в заокеанских странах.

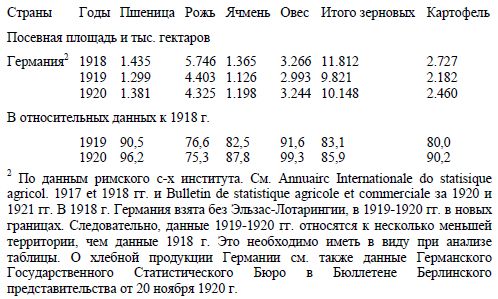

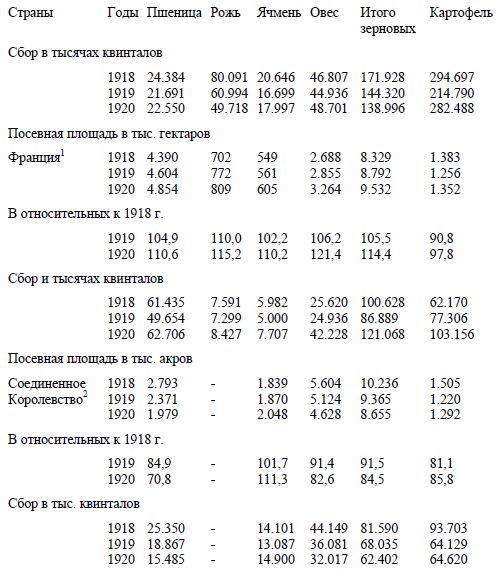

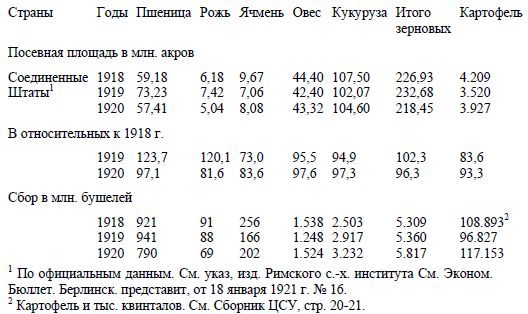

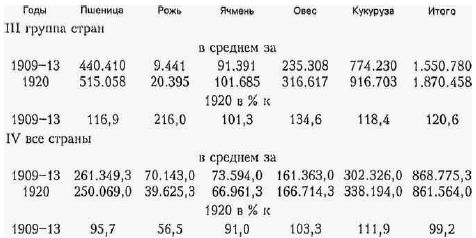

4. Охарактеризуем теперь хлебную продукцию. В этих целях приведем прежде следующую общую таблицу:

Из приведенных данных по сильно потрясенным войной странам, как Германия и Франция, после войны обнаруживается явственно возрождение полеводства.

В Германии этот процесс возрождения в приведенных цифрах несколько скрывается и уменьшается тем обстоятельством, что в 1919 и 1920 гг. страна взята в меньшем объеме (см. примечание на предыдущей странице), тем не менее, и по приведенным цифрам посевная площадь почти всех культур, за исключением ржи, достигнув своего минимума в 1919 г., в 1920 г. расширяется, что является, несомненно, показателем начавшегося возрождения вообще сельского хозяйства страны. Увеличиваются в 1920 г. и сборы хлебов Германии за исключением культуры ржи.

Во Франции посевные площади всех культур дают сильное расширение уже с 1919 г. Этот процесс несколько усиливается в цифрах благодаря включению в подсчет с 1919 г. площадей северных департаментов. Однако этим процесс лишь ускоряется, а не создается. В последнем легко убедиться, сравнив данные 1919 и 1920 гг. Территория страны за оба последние года одинакова, однако 1920 г. дает значительный прирост площадей посева. Сбор хлебов во Франции также быстро возрастает.

Посевная площадь Соединенного Королевства почти по всем культурам сокращается. Но как мы знаем, она сильно возросла на время войны. Этот рост был порождением войны и был ненормальным явлением в эволюции сельского хозяйства Англии. По окончании войны отпали мотивы, которые форсировали посевы, необеспеченной в продовольственном отношении собственным производством Англии. Поэтому сокращение посевов в Англии и тенденция их к довоенному уровню является показателем, что мировой рынок хлебов начинает функционировать все более достаточно планомерно. Однако, посевы Англии пока стоят выше довоенных. Сбор хлебов в Англии соответственно с посевами также понижается.

Из нейтральных Европейских стран мы взяли здесь Голландию. Из приведенной таблицы видно, что ее посевные площади не обнаруживают существенных изменений. Сборы хлебов Голландии имеют тенденцию увеличиваться.

В Соединенных Штатах, которые представляют здесь тип стран, развившихся за время войны, посевные площади, чрезвычайно выросшие в течение войны и продолжавшие весьма сильно возрастать даже в 1919 г., в 1920 г. обнаруживают некоторое сокращение. Впрочем, это сокращение происходит исключительно за счет пшеницы и ржи, посевы которых в 1919 г. достигли небывало высоких размеров. Для такого расширения продовольственных культур было основание в нараставшем за время войны напряженном состоянии мировых рынков предметов продовольствия. Теперь этот стимул расширения посевов, очевидно, понижается; понижаются и посевы упомянутых хлебов: в силу вступает конкуренция на мировом хлебном рынке. Остальные культуры в 1920 г. расширяются по сравнению с 1919 г. Однако, общий сбор хлебов в Америке непрерывно растет, что стоит в связи с относительно хорошими урожаями последних лет.

Таким образом, взятые нами страны своей динамикой сельского хозяйства показывают, что каждая страна по-своему находится в полосе ликвидации последствий войны, что па этой динамике сказывается влияние крепнущего мирового хлебного рынка и мировой конкуренции. В каком же состоянии находится мировой хлебный рынок в целом? На этот вопрос не отвечают, а лишь наводят на него, данные по отдельным взятым нами странам.

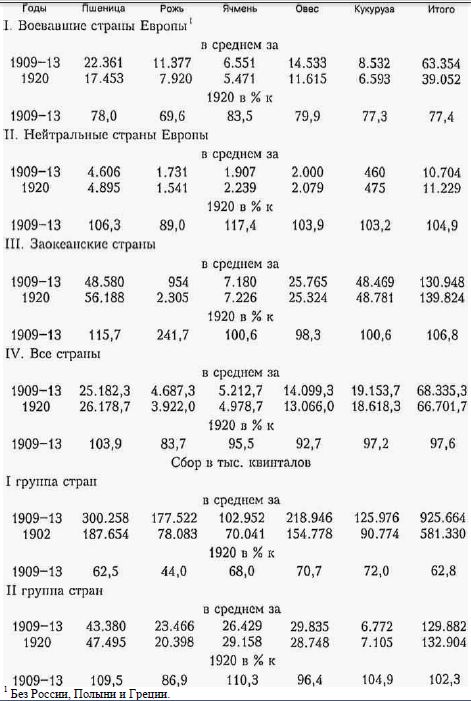

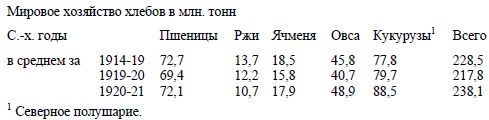

5. Чтобы представить себе состояние производства хлебов в действительно мировых масштабах, приведем следующие интересные общие данные.

Отсюда видно, что за время войны сократили продукции хлебов лишь воевавшие страны Европы. Продукция нейтрально-европейских стран незначительно возросла, а продукции внеевропейских стран возросла весьма сильно. В мировых маcштабах хлебная продукция в среднем стоит на довоенном уровне. Сократилась продукция лишь ржи, как культуры преимущественно европейской, несколько сократилась продукция ячменя и пшеницы; выросла продукция овса и кукурузы. Сделанный вывод не дает оснований утверждать, что человечество снабжено хлебом теперь лучше или даже в той же мере, что и до войны, но он позволяет утверждать, что производительные силы мирового сельского хозяйства после военного упадка быстро восстанавливаются. Это положение станет особенно очевидным, если мы примем во внимание следующие дополнительные данные.

Приведенная таблица дала нам весьма интересную картину состояния мирового сельского хозяйства, но она еще не дает достаточного представления о характере военной и послевоенной динамики его, так как сопоставляет 1920 г. просто с довоенной средней за 1909-13 гг. Чтобы восполнить этот пробел подкрепить и обобщить наши выводы, полученные выше о анализа отдельных стран и всего мирового сельского хозяйства возьмем еще следующие данные.

Отсюда ясно, что начиная с 1919 г. мы имеем несомненный подъем хлебной продукции по сравнению с военным периодом. Продукция 1920-1921 сельскохозяйственного года по всем хлебам превосходит не только продукцию 1919-20 сельскохозяйственного года, но и средн. за 1914-19 гг. Особенный рост дает кукуруза и овес. Медленнее поднимается пшеница и ячмень. Только рожь сокращается в размерах производства.

6. В заключение анализа хлебной продукции следует указать, что, благодаря колоссальному подъему сельского хозяйства во внеевропейских странах, несмотря на выпадение такого серьезного поставщика хлебных продуктов на мировом рынке, как Россия, возможность сведения мирового баланса производства-потребления хлебов представляется почти достигнутой, если уже не достигнутой. Так в 1919-20 гг. избытки ржи и пшеницы в производящих странах определялись в 20.290 тыс. т, недостатки в странах потребления в 20.200 тыс. т. В 1921 г. европейские государства должны были ввезти около 20 млн. т пшеницы и это количество могло быть вполне покрыто ресурсами производящих стран. Причем, размеры ресурсов пшеницы производящих стран в 1920-21 гг. уже значительно больше, чем в 1919-1920 гг. Римский Сельскохозяйственный институт определяет их в 18,5 млн. т для 1919-20 гг. и в 19,5 млн. т для 1920-21 гг. Некоторым показателем увеличивающегося расширения мирового предложения хлеба могло бы служить еще и то, что такие крупные производящие страны, как Соединенные Штаты, за последние годы располагают все большими и большими запасами хлеба.

Это обстоятельство чрезвычайно важно для уяснения последующего изложения и потому его необходимо отметить особо. Вот цифры, подтверждающие эту мысль.

Таким образом, для пшеницы и кукурузы мы имеем непрерывное нарастание запасов, для ячменя и овса с понижением лишь в 1920 г. В 1920-21 гг. значительное возрастание запасов должна дать также Канада, в силу небывалого по размерам урожая там.

7. В послевоенный период остановилось, наконец, и падение продукции сахара, наблюдавшееся, как мы помним, во время войны и началось ее расширение. Цифры рисуют следующую картину.

Максимум упадка добычи сахарного сырья и выработки сахара приходится на 1919-20 гг. После этого начинается их сильный подъем и продукция приближается к довоенной, которая для 1913-14 гг. определялась в 18,70 млн. т. Причем, увеличивается производство как тростникового, так и свекловичного сахара. Главной страной, производящей последний, как мы знаем, является Германия. Посевы сахарной свеклы в ней, упавшие в 1919 г. до 301 тыс. гектаров, в 1920 г. уже поднялись до 453 тыс. гектаров. Таким образом, ясно, что с 1919 г. начинается ослабление того напряженного состояния недопроизводства, которое создалось за время войны на мировом сахарном рынке.

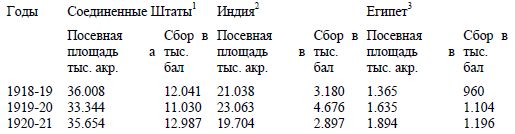

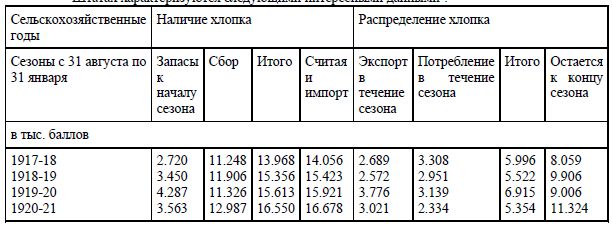

8. Сбор хлопка в послевоенный период характеризуется следующими данными.

Отсюда ясно, что продукция хлопка в мировом масштабе по окончании войны возрастает, хотя посевные площади и сократились на 2%. Продукция хлопка по странам изменяется так: в Соединенных Штатах она дает некоторое понижение в 1919-20 гг., но в следующем году она значительно поднимается; в Индии, после колоссального сбора в 1919-20 гг. она сильно упала в 1920-21 гг.; в Египте продукция год за годом увеличивается. Однако, несмотря на увеличение мировой продукции хлопка после войны, она еще не достигла довоенного уровня, который в 1913-14 г. для тех же трех стран равнялся 22.180 тыс. балл.

Однако, наряду с увеличением сбора по окончании войны должны были довольно резко сокращаться прежние напряженные потребности в хлопке и хлопковых изделиях на мировом рынке, благодаря прекращению войны и роспуску армий. В связи с этим мы наблюдаем тенденцию к увеличению запасов хлопка на рынках и к повышению предложения хлопка. Это прежде всего можно проследить на Соединенных Штатах Америки, о преобладающей роли которых на мировом хлопковом рынке мы уже достаточно говорили выше.

Наличие хлопка, его распределение и запасы к концу сезона в Соединенных Штатах характеризуются следующими интересными данными.

Из этой таблицы ясно видно, что каждый послевоенный год начинается все с большей и большей наличностью хлопка. Соответственно, начиная с 1918-19 гг. экспорт поднимается. Внутреннее потребление хлопка, несколько упавшее сейчас же после войны в 1918-19 гг., вновь поднимается в 1919-20 гг. Мы видим также, что остатки к концу сезона в послевоенный период сильно превосходят таковые в военное время. Два последние года и цифры остатков хлопка по ним требуют особых пояснений. 1920-21 гг. – год мирового экономического кризиса, который глубоко затронул и потряс текстильную промышленность (см. ниже III главу). Год перед кризисом – 1919-20 гг., наоборот, – год подъема. Вот почему следующий после него 1920-21 гг. начинается с несколько понизившимся запасом хлопка. Но благодаря повышенному урожаю, благодаря кризису и сокращению внутреннего потребления и экспорта сезон 1920-21 гг. кончается с небывало большими остатками запасов в 11.324 тыс. балл.

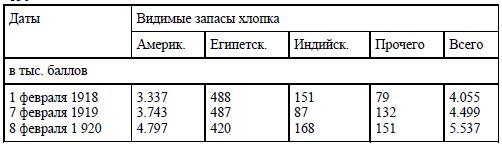

Если теперь мы возьмем данные о видимых запасах хлопка в мировом масштабе, то получим с экономической точки зрения еще более яркую картину.

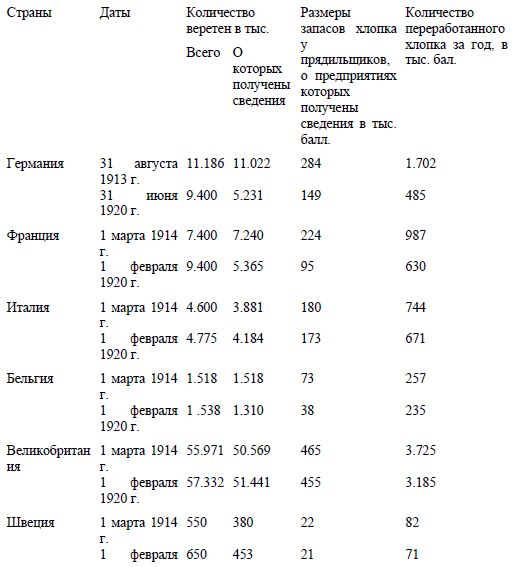

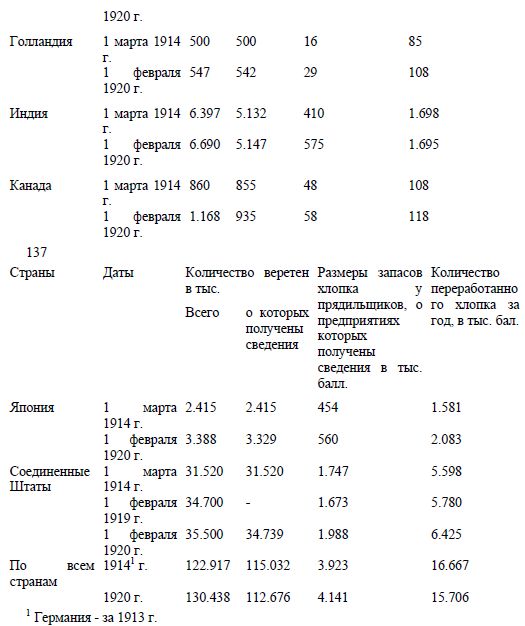

Отсюда ясно, что снабженность рынка хлопком после войны быстро поднималась и 1920 г. начинается при весьма крупных видимых запасах хлопка на рынке. Чтобы еще несколько глубже проникнуть в состояние хлопкового рынка и одновременно осветить положение хлопчатобумажной промышленности, приведем следующие данные, хотя бы по главнейшим странам, о количестве веретен, запасов хлопка на фабриках и переработанного хлопка до войны и в 1920 г.

Всматриваясь в эту таблицу, легко заметить, что страны распадаются по положению хлопчатобумажной промышленности на несколько групп. Первая группа, куда относится Германия, и в которой сократилось как число действующих веретен, так и размер запасов и переработки. Вторая группа – это страны, начиная с Франции и кончая Швецией, в которых число веретен возросло, но размер запасов и переработки более или менее сократился. Наконец, в остальных странах, частью нейтрально- европейских, но особенно заокеанских, из них же в первую очередь в Японии и Соединенных Штатах, увеличилось количество веретен (исключение – Индия), размеры запасов и значительно расширилась переработка хлопка.

В мировом масштабе количество веретен увеличилось, запасы сырья у прядильщиков дают большие суммы, чем до войны, размеры переработки хлопка несколько сократились.

Таким образом, из обзора хлопкового рынка и хлопчатобумажной промышленности в послевоенный период, мы можем сделать следующие общие выводы.

При несомненном понижении спроса на хлопок и хлопковые изделия продукция хлопка и его предложение возрастают. Размеры запасов хлопка увеличиваются. В течение 1919 и 1920 гг. обнаруживаются условия, которые рано или поздно должны были смягчить и уничтожить напряженность хлопкового рынка и рынка изделий из хлопка. Наиболее определенно и бесспорно эти условия выявляются в прогрессирующих за время войны странах, особенно в Японии и Соединенных Штатах, текстильная промышленность которых получила значительное развитие. Это и есть именно те страны, в которых, как мы увидим ниже, прежде всего разражается кризис перепроизводства и в первую очередь хлопковой промышленности.

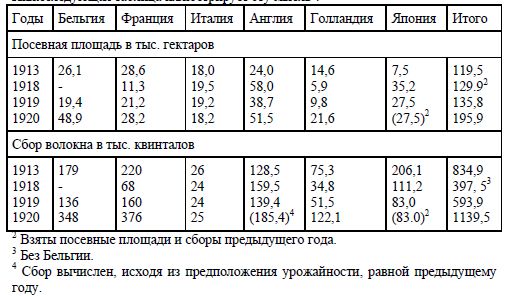

9. Положение и конъюнктуры рынка другого текстильного товара – льна в послевоенный период не могли измениться в такой же степени, как положение и конъюнктуры хлопкового рынка. Главный поставщик льняного сырья Россия остается в изоляции, вне мирового рынка. Прочие страны – страны, преимущественно ввозящие лен – при всем напряжении своего производства льна – не в состоянии покрыть сколько-нибудь полно дефицит в снабжении льняного рынка.

Правда, под влиянием именно этого дефицита, напряженной потребности в льне и высокой рыночной конъюнктуры, производство льна в некоторых важнейших странах расширяется по масштабам их прежней продукции весьма значительно. Нижеследующая таблица иллюстрирует эту мысль.

Из таблицы видно, что в Бельгии, Англии, Голландии, Японии посевные площади 1920 г. превосходят даже довоенные размеры их; во Франции и Италии они равны довоенным. Сумма посевных площадей льна взятых стран после войны непрерывно повышается. Увеличивается и сбор волокна.

К сказанному нужно присоединить, что и по некоторым другим странам посевы волокнистого льна возросли. Например, в Германии с 16,7 тыс. гектаров в 1913 г. они увеличились до 50,0 в 1918 г., до 65,0 в 1919 и до 80,0 тыс. в 1920 г.

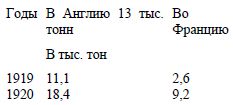

Указанный рост продукции льна несомненно должен был улучшить несколько положение снабжения сырьем льняной промышленности всех стран. Положение ее должно было в отношении снабжения улучшиться еще и потому, что увеличился импорт льна из Балтийских государств, возникших из провинций, отошедших от России, если не считать, в силу незначительности, импорт из самой России. Действительно импорт льна в важнейшие страны растет так:

Некоторое улучшение положения в деле снабжения сырьем, а для некоторых стран, как Франция, Бельгия, также самый факт прекращения войны, позволяет странам, льняная промышленность которых сильно упала за время войны, начать ее восстановление . Так во Франции число веретен с 65 тыс. в 1918 г. доводится до 100 тыс. годных к работе, в апреле 1920 г. там уже работало 150 тыс., а в начале 1921 г. – 200 тыс. веретен. В Бельгии восстановление промышленности начинается с лета 1919 г. Пущенное в ход незначительное число веретен начинает быстро расти и доходит до 280,4 тыс. готовых к работе в апреле 1920 г.; в 1921 г. их было уже 300 тыс.

Однако в странах, как Англия, где промышленность во время войны не подверглась разгрому, прекращение войны вызвало и затруднения, до известной степени обратные затруднения военного времени. С 1920 г, начинают чувствоваться и постепенно нарастать затруднения сбыта в связи с назревающим экономическим кризисом.

Но тем не менее основной чертой льняного рынка и послевоенного периода является недостаток сырья и крайне высокие цены на него. Поэтому, а также в силу нарастающих в 1920 г. затруднений сбыта, льняная промышленность, в особенности промышленность Англии, не расширяет, а продолжает уменьшать производство. Так, потребление льна в Англии в 1917-1919 гг. составляло 121 млн. фунтов, а в 1920 г. всего 67 млн. фунтов. При всем расширении продукции льна за границей выпадение русского льна не заполнено и не замещено. Если далее принять во внимание отход от России прибалтийских провинций, то и тогда мировой рынок еще процентов на 40-50 не дополучает сырья до довоенной нормы. Вот почему расчеты всех стран с развитой льняной промышленностью строятся в будущем в значительной мере и на русский лен.

10. На основании имеющихся данных мы, к сожалению, не можем установить более или менее точно послевоенную продукцию шерсти. По-видимому, в общем и целом она, во всяком случае, не подверглась дальнейшему сокращению против тех размеров, которые были отмечены к концу войны (см. выше). Несомненным является, однако, тот факт, что в 1920 г. мировой рынок располагал небывалыми запасами шерсти, которые составились из невывезенных, в силу изложенных выше причин, старых запасов колониальной шерсти и из нового сбора ее. Так, к концу июня 1920 г., когда закончился срок соглашения о монопольном регулировании вывоза шерсти между английским правительством и фермерами Австралии и Новой Зеландии, запасы старой шерсти определялись здесь в 1300 тыс. тюков, что считается по размерам совершенно необычным явлением. Кроме того, новый сбор шерсти составил около 742 млн. английских фунтов или 2.250 тыс. тюков. В Южной Африке точно также старые запасы определяются примерно в 130 тыс. тюков. В Аргентине старые запасы определяются в 35 тыс. т. Сбор 1919-20 гг. в 155 тыс. т, что вместе, за вычетом вывоза и внутреннего потребления, дает к осени 1920 г. запасов 100 тыс. т или 225-230 тыс. тюков по 440 килограммов. Таким образом, несомненно, что послевоенный период проходит под знаком увеличения запасов шерстяного сырья на мировом рынке. Вместе с тем увеличивается, по-видимому, и переработка его. О динамике переработки шерсти можно до известной степени, для высокоиндустриальной импортирующей сырье страны, как Англия, судить по размерам превышения ввоза над вывозом сырья. По Англии мы имеем следующие данные об этом превышении.

Отсюда видно, что количество остающейся в стране шерсти в результате баланса ввоза-вывоза после войны значительно возросло. О динамике переработки шерсти в Англии можно судить также и по прямым цифровым данным. Потребление шерсти в Англии составляло в 1917-1919 гг. – 835 млн. фунтов, а в 1920 г. – 865 млн. фунтов, т.е. потребление увеличилось.

11. В итоге обзора продукции текстильного сырья и его переработки мы можем сказать: текстильный рынок, испытавший на себе огромную экспансию повышения военного спроса, переживший период малой насыщенности сырьем под влиянием упадка продукции, период, характеризовавшийся для некоторых стран, как состояние текстильного голода, после войны представляет в отношении хлопка и шерсти картину повышения продукции и предложения, увеличения запасов при сильном понижении спроса на изделия из них.

Эти явления обнаруживаются в неизмеримо меньшей степени, как мы видели, на льняном рынке, который продолжает испытывать недостаток сырья.

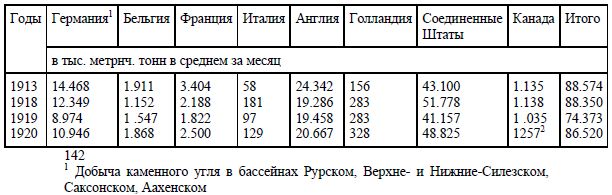

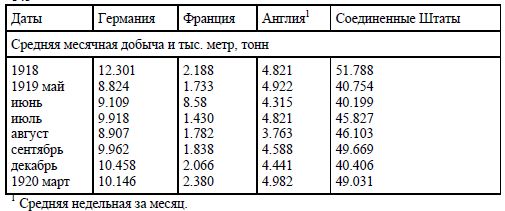

12. От обзора рынков текстильного сырья и текстильной промышленности перейдем к изучению состояния и конъюнктур тяжелой индустрии. По принятому порядку ознакомимся прежде с добычей угля. Динамику его добычи характеризует следующая таблица.

Из приведенной таблицы ясно видно, что по большинству стран и в мировом масштабе годом максимального упадка добычи угля является 1919 г, Наиболее значителен упадок этот в Германии и Соединенных Штатах. Причем, в Германии упадок добычи угля обусловливается преимущественно политическими условиями, а в Соединенных Штатах разразившейся стачкой углекопов. 1920 г. по всем странам дает сильный подъем добычи угля. Мировая продукция угля в 1920 г. резко превосходит добычу 1919 г. и близка к добыче 1918 г. и к довоенной норме ее.

При этом нужно принять во внимание, что потребление угля, благодаря сокращению в ряде стран металлургии и других отраслей промышленности, после войны сильно понизилось. Степень этого понижения измеряется десятками процентов. Исходя из этого, можно признать, что 1920 г. должен был проходить в общем под знаком перепроизводства угля в таких странах, как Соединенные Штаты. Это не мешает, однако, странам, быстро оправляющимся от войны и следовательно предъявляющим относительно повышенный спрос на уголь, как Англия, испытывать острую потребность в нем. В связи с этим испытывают нужду в угле и ряд импортирующих европейских стран с низкой валютой, как Франция, Италия.

Мы констатировали выше, что мировая добыча угля начинает подниматься с 1919 г. Представляет значительный интерес точнее определить момент перелома в угольной промышленности и ход кривой продукции угля. Это мы и сделаем путем рассмотрения средней добычи угля по месяцам в главнейших странах.

Отсюда ясно, что начало 1919 г. в угольной промышленности проходит под знаком депрессии. Эту депрессию приходится и нужно рассматривать как реакцию на резкое изменение условий хозяйственной жизни вследствие прекращения войны. В силу неизбежного замешательства, вследствие окончания войны, промышленность начинает возрождаться не тотчас по окончании война, а с запозданием, продолжая таким образом некоторое время свою деградацию, которой она была охвачена во время войны. Перелом наступает в мае-августе 1919 г.

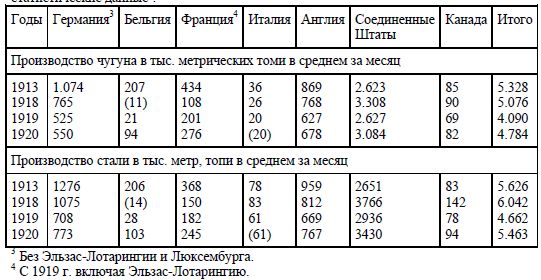

13. Обращаясь к динамике производства чугуна и стали, приведем следующие статистические данные.

Выплавка чугуна в Бельгии и Франции достигает своего minimum'а в 1918 г. В 1919 г. и особенно в 1920 г. она поднимается.

Выплавка чугуна в Германии, Англии, Соединенных Штатах и Канаде достигает minimun'a в 1919 г. В 1920 г. она расширяется и здесь. Мировая выплавка чугуна дает minimun в 1919 г. и значительный подъем в 1920 г.

Динамика продукции стали аналогична динамике производства чугуна. Мировая продукция стали в 1918 г., как мы уже знаем, выше довоенной. В 1920 г. она дает весьма значительный подъем против 1919 г., однако, стоит несколько ниже довоенной нормы.

Для уяснения конъюнктур мирового рынка железа на фоне охарактеризованной продукции его необходимо принять во внимание также, что после прекращения войны спрос на железо, безусловно, несколько сократился и потерял прежнюю напряженность.

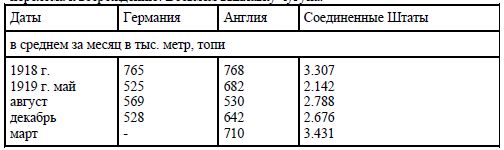

Подобно тому, как мы это сделали в отношении угольной промышленности, установим и для металлургической промышленности несколько точнее момент перелома к возрождению. Возьмем выплавку чугуна.

Отсюда ясно, что только спустя несколько месяцев после окончания войны с весны-лета 1919 г. металлургическая промышленность переходит в стадию подъема. Первые месяцы по окончании войны она продолжает находиться в состоянии деградации, переживая послевоенную депрессию.

14. Из обзора динамики производства в области сельского хозяйства и промышленности мы получаем некоторые общие выводы. Первый послевоенный 1919 г. в общем дает картину продолжающегося упадка, хотя и не во всех, но во многих странах. Однако первые месяцы по окончании войны, начало 1919 г. проходит под знаком депрессии во всех странах. Эта депрессия является следствием перехода от военных условий к мирным. В течение ее происходит, несомненно, процесс первого приспособления хозяйственной жизни к новым условиям. Депрессия заканчивается весной-летом 1919 г. После нее начинается подъем производства. В 1920 г. сильный подъем обнаруживают все отрасли хозяйства во всех странах. Мировое хозяйство в отношении натуральной продукции в 1920 г. становится или в уровень, или близко, с довоенным периодом. Однако оно дает очень редко продукцию, превосходящую довоенные размеры ее. С 1919 г. и особенно с 1920 г. мировое хозяйство, безусловно, вступает в полосу интенсивного возрождения. Между прочим этот процесс хорошо иллюстрируется быстротой восстановления разрушенных областей Франции.

Председатель комитета разрушенных областей Тардье приводит следующие данные: восстановлено к весне 1920 г. железных дорог общего значения 99,6%, каналов и речных путей сообщения – 93, шоссе 70; из разрушенных 1757 тыс. гектар пахотной земли выровнено 95%, обработано 79,9%. Промышленность восстановлена в 77%.

Исходя из предыдущего анализа теперь мы легко уясним себе серьезные изменения в структуре мировой торговли. Но переходя к торговле, остановимся прежде на условиях ее.

15. Условия мировой торговли с окончанием войны резко изменились и притом к лучшему. Прежде всего недостаток тоннажа быстро сменился его избытком. Факторами такого изменения в положении дел с тоннажем служат прежде всего сокращение, а затем и прекращение воинских перевозок и прекращение подводной истребительной войны.

Далее, необходимо отметить, исключительное усиление судостроительства после войны. Действительно, было спущено с верфей судов вместимостью свыше 100 т каждое в 1913 г, – 3,3 млн. т, в 1917 г. – 2,9 млн. т, в 1918 г. – 5,4 млн. т, в 1919 г. – 7,1 млн. т, в 1920 г. – 5,9 млн. т. Все эти факторы привели к тому, что мировой торговый флот уже в марте 1919 г. достиг довоенных размеров, а в 1920 г. уже сильно оставил за собой эти размеры. К июлю 1914 г, насчитывалось пароходов, вместимостью свыше 100 т, с общим тоннажем 49.090 тыс. т, а к июлю 1920 г. – 57.301 тыс. т.

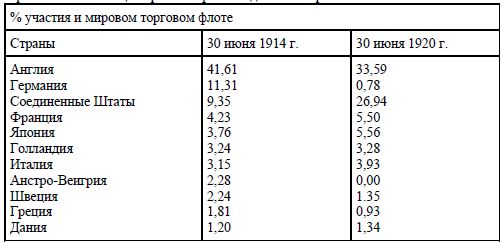

Весьма интересно их распределение по важнейшим странам для характеристики сравнительной мощи торгового флота отдельных стран.

Следовательно, и в отношении торгового флота за пережитый период войны и после ее чрезвычайно усилились Соединенные Штаты и Япония. Потеряла всю свою былую мощь в силу Версальского договора Германия. Англия занимает по-прежнему первое место. Но процент флота, приходящийся на ее долю, сильно понизился.

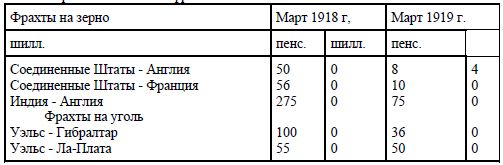

Общий рост мирового тоннажа и падение риска повлекли за собой по окончании войны и резкое понижение фрахтов.

Понижение фрахтов шло непрерывно и далее. Так, фрахты на пшеницу, маис и рис Нью-Йорк – Ливерпуль в франках за метрическую тонн стоили:

Вместе с тем падали цены на суда. И в конце 1920 – в начале 1921 г. на этой почве разражается даже тяжелый кризис судостроительства.

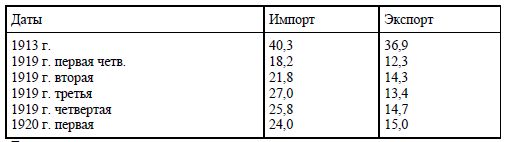

16. Несомненно, прекращение подводной войны, увеличение тоннажа, понижение фрахтов и раскрытие государственных границ должны были явиться факторами расширения мировой торговли. Что по ценности размер ввоза и вывоза действительно возрос – это мы увидим ниже. Но возрастание ценности ввоза-вывоза обусловливается в значительной мере также понижением ценности денег и ростом товарных цен. Поэтому весьма интересно посмотреть на объем торговли натуралистически. Следующие данные отчасти отвечают на этот вопрос. Объем внешней торговли Англии, Франции, Италии и Нидерландов в миллион тонн равнялся:

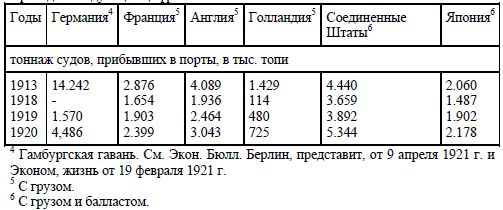

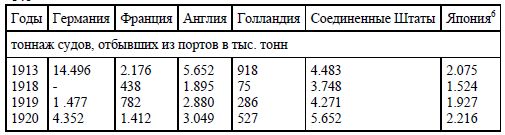

Тенденция расширения торговли даже в этих частью весьма истощенных странах достаточно ясна. На нее указывают также данные о движении торговых судов. Приведем следующие цифры:

Из этой таблицы видно, что по всем странам, начиная с 1919 г., тоннаж судов, прибывающих в порты и уходящих из них, возрастает. В Соединенных Штатах и Японии в 1920 г. он уже превышает довоенный уровень. Приведенная таблица служит неоспоримым доказательством расширения мировой торговли in natura после войны.

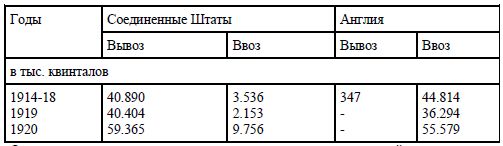

Наконец, для подтверждения того же тезиса приведем данные о международной торговле Соединенных Штатов и Англии пшеницей – этим основным предметом продовольствия Европы и Америки.

Отсюда также видно, что после сокращения экспортно-импортной деятельности в 1919 г. против средней за 1914-18 гг. деятельность эта необыкновенно расширяется в 1920 г.

Итак, мы можем сказать, что послевоенный период характеризуется тенденцией международной торговли in natura к расширению.

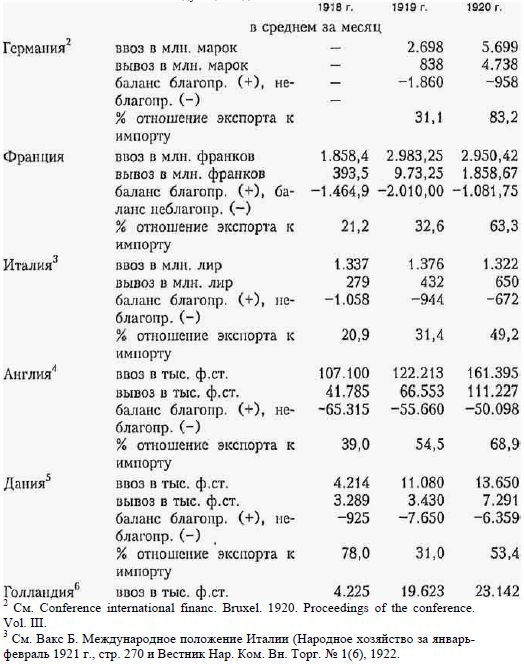

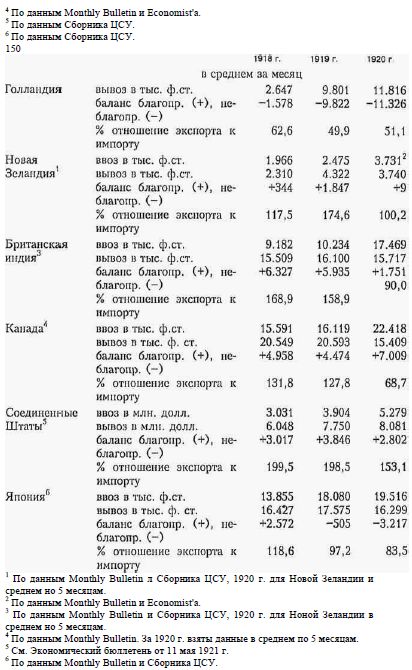

17. Что касается теперь направления мировой торговли, то характер ее с очевидностью вытекает из предыдущего изложения. В этом отношении необходимо учесть два обстоятельства. Во-первых, прекращение войны и, соответственно, резкое сокращение потребностей во ввозимых товарах со стороны стран, серьезно ввязанных в войну; во-вторых, факт некоторого большего или меньшего подъема собственной продукции в этих странах. Отсюда за послевоенный период мы наблюдаем любопытную тенденцию, в известном смысле обратную той, какая была во время войны: неблагоприятность торгового баланса стран, глубоко затронутых войной, уменьшается; и, соответственно, уменьшается благоприятность баланса прочих стран. Это положение обосновывается следующими данными:

Из приведенных данных охарактеризованная выше тенденция вытекает с очевидностью. Мы видим, что торговый баланс Франции, Италии, особенно Англии и даже Германии улучшается. Торговый баланс других стран, нейтральных и заокеанских, наоборот, относительно ухудшается. В Канаде, Японии и Британской Индии баланс становится из положительного даже отрицательным.

18. В области мировой торговли перед потрясенными и ослабленными войной европейскими странами стояла трудная экономическая задача . За время войны они были в значительной мере вытеснены с иностранных индустриальных рынков; они сами стали исключительно и преимущественно емким рынком иностранных товаров. Теперь им предстояла борьба за восстановление потерянного равновесия на этих рынках. И они ее начинают. Текущая иностранная пресса послевоенного периода изобилует сообщениями о фактах борьбы между странами старого и нового мира за индустриальные рынки сбыта и сырья. Европейские страны стремятся укрепить свою связь с колониями, как рынками сбыта и сырья. В этом отношении в особенности лихорадочную деятельность проявляет Англия. Европейские страны пытаются укрепить свое положение также во вновь образовавшихся государствах, как Чехословакия, Польша, Эстония и в наиболее потрясенных прежних государствах. Они скупают здесь предприятия, добиваются различных преимуществ подобно, например, английской монополии на лен в Литве, ее торговым договорам с Эстонией и Латвией. С другой стороны, стоят страны, которые экономически преуспели за время войны, особенно Америка. В Америке раздаются тревожные ноты по адресу стремлений и некоторых успехов нового мирного завоевания Европой, особенно Англией, чрезвычайно влиятельного положения на мировом рынке.

Неспокойный, ищущий предпринимательский дух капиталистического строя оживает все более и более по мере того, как мы отходим от момента окончания войны. Но в какой мере стремления Европы успешны? Есть ли хотя бы тенденции к такому успеху? Для ответа на этот вопрос представляет глубочайший интерес проследить на нескольких цифрах положение на мировом рынке основного конкурента Европы – Соединенных Штатов и остановиться на борьбе хотя бы двух крупнейших конкурентов мира – Соединенных Штатов и Англии.

Прежде всего после войны произошло существенное изменение в составе экспорта и импорта Соединенных Штатов.

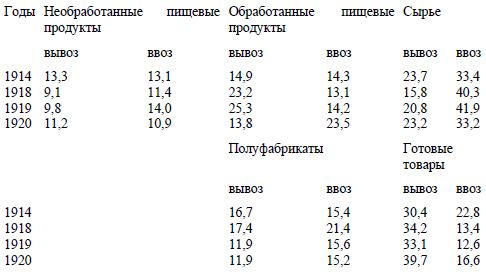

По группам товаров экспорт-импорт Соединенных Штатов в процентном соотношении с общим экспортом-импортом изменился следующим образом.

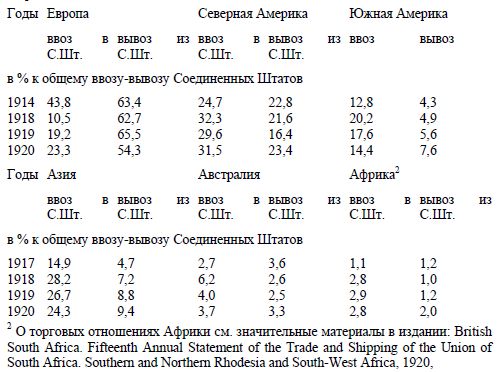

Из приведенной таблицы видно, что за время войны с 1914 по 1918 гг. Америка чрезвычайно развила вывоз обработанных пищевых и готовых товаров, сократив вывоз необработанных пищевых продуктов и сырья. Одновременно в отношении ввоза она увеличила ввоз сырья и полуфабрикатов, сократив ввоз обработанных пищевых и готовых товаров. Америка становится все более мощной перерабатывающей фабрикой. После войны господствует почти прямо обратная тенденция. Сокращается вывоз обработанных пищевых, увеличивается вывоз необработанных пищевых продуктов и сырья; сокращается ввоз сырья и полуфабрикатов, увеличивается ввоз обработанных пищевых продуктов и готовых товаров. Исключением из этой возвратной тенденции является лишь дальнейшее увеличение вывоза готовых товаров. Эта общая возвратная тенденция в отношении внешней торговли Соединенных Штатов Америки не случайна, и стоит в теснейшей связи с ее взаимоотношениями с воюющими странами Европы. Снабжая их за время войны все более своими готовыми изделиями и обработанными продуктами, она притягивает к себе сырье из менее индустриальных колониальных стран. Соответственно, за время войны она процентуально все более вывозит в Европу и ввозит из других внеевропейских стран. После войны в связи с процессом возрождения Европы, в связи с изменением европейского спроса эта тенденция исчезает. Возьмем следующие цифры о торговле Соединенных Штатов с Европой и др. частями света.

Отсюда совершенно ясно, что Соединенные Штаты за время войны относительно резко сокращают свой импорт из Европы, увеличив импорт из всех других частей света, особенно из Азии, Австралии и Северной и Южной Америки. Вместе с тем, они не сокращают экспорта в Европу и увеличивают его в Азию.

После войны особенно увеличивается доля импорта в Соединенные Штаты именно из Европы. Импорт из других частей света не увеличивается. Наоборот, экспорт Соединенных Штатов в Европу относительно сокращается, экспорт на внеевропейских рынках относительно возрастает, хотя и незначительно.

Эта таблица подтверждает не только сказанное только что, но одновременно указывает, что за время войны Соединенные Штаты весьма тесно связались с некоторыми из внеевропейских частей света, и связь эта и после войны остается относительно прочной, чем до войны. Сюда относится в особенности Азия и Африка, вес которых в торговле Соединенных Штатов возрос вдвое и более против довоенного.

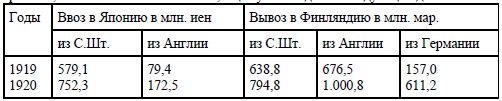

Но некоторыми своими приобретенными связями Соединенным Штатам уже пришлось поступиться в пользу оправляющихся европейских стран и особенно Англии. Действительно, в то время, как вывоз Соединенных Штатов например в Азию, после войны относительно в своем значении почти не возрастает, в общем вывозе Англии значение вывоза в Азию растет чрезвычайно быстро. В 1913 г. этот вывоз составлял 24,1% всего вывоза Англии, в 1918 г. он упал до 16,7%, а в первую половину 1920 г. возрос уже до 24,0%. Этот процесс обратного отвоевывания рынков, хотя и очень постепенного, еще лучше виден из следующих данных.

Отсюда ясно, что как на Японском, так и на Финляндском рынке размеры экспорта Соединенных Штатов возрастают после войны значительно более медленно, чем экспорт Англии, а в Финляндии даже и Германии.

Можно было бы умножать иллюстрации и доказательства. Но основная мысль ясна. По окончании войны с повышением производительных сил европейских потрясенных стран и в меру этого повышения, Соединенные Штаты и, конечно, другие усилившиеся за время войны страны, встречают все большую конкуренцию стран старой европейской культуры и шаг за шагом вынуждены частично отступать . Это впрочем не значит, что роль и вес Соединенных Штатов и подобных стран абсолютно уменьшается: она остается, как правило, пока доминирующей.

Пока еще трудно окончательно высказаться об исходе конкурентной борьбы между Соединенными Штатами и странами старой культуры, в частности Англии. Несомненны, по-видимому, лишь два положения: 1) Соединенные Штаты не удержат всех позиций, которые они заняли во время войны. 2) Но в тех областях экономической жизни, в которых они располагают значительными естественными богатствами и на тех мировых рынках, в отношении которых их положение относительно благоприятно, они сохранят за собой значительно большее влияние, чем имели ранее. Сюда относятся Южная Америка, Африка, Азия. Это видно из приведенных выше цифр о торговых связях Соединенных Штатов с различными частями света. Это можно иллюстрировать еще на данных хотя бы экспорта угля, значительными запасами которого располагают Соединенные Штаты.

Вывоз угля до войны из Соединенных Штатов был незначителен. Основное влияние на мировом угольном рынке имела Англия. Картина меняется во время и после войны. Американский уголь прокладывает себе широкий путь на мировые рынки. Он появляется на европейских рынках Франции, Италии, Голландии, Швеции и др. стран. Однако в 1920 г. Англия начинает теснить Соединенные Штаты на европейских угольных рынках.

Это видно из следующих данных об импорте угля.

Борьба клонится явно в пользу Соединенных Штатов.

Ту же картину борьбы за мировые рынки, которую европейским странам приходится теперь вести на западе с Соединенными Штатами, мы могли бы наблюдать на востоке в отношении прежде всего Японии, но мы не будем на ней останавливаться.

Охарактеризованное здесь обострение борьбы за рынки необходимо очень подчеркнуть: оно весьма важно для уяснения сущности и характера кризиса мирового хозяйства, который разразился в 1920 г. Но прежде чем остановиться на характеристике мирового кризиса 1920 г., нам необходимо присоединить к анализу натуралистических элементов мирового хозяйства послевоенного периода анализ его ценностных моментов. Однако динамика ценностных моментов, как мы уже видели, особенно в пережитый военный период, в сильнейшей мере зависит и от состояния государственного хозяйства. В виду этого нам необходимо прежде кратко остановиться на состоянии государственного хозяйства после войны.

19. Подходя к этому вопросу, необходимо иметь в виду, что состояние государственного хозяйства отражает собой состояние народного хозяйства и при том отражает его в хронологическом отношении, если так можно выразиться, с запаздыванием.

Улучшение и развитие народнохозяйственных условий отражается спустя некоторое время улучшениями и на государственном хозяйстве и на государственных финансах. Исходя из этого, мы должны ожидать, что констатированные нами тенденции возрождения в мировом хозяйстве дадут рано или поздно аналогичные тенденции и в государственных финансах. С другой стороны, нет ничего удивительного, что непосредственно послевоенное состояние финансов всех стран весьма тяжелое.

С окончанием войны далеко не кончились расходы государства на нужды, вызванные войной. Оставались расходы по демобилизации, по оказанию поддержки пострадавшим на войне, по оплате процентов государственных военных долгов, восстановлению разрушенных областей и т.д. Последняя категория расходов имела особенное значение для таких стран, как Франция, Бельгия. Расходы по восстановлению составили во Франции только после 31 июня по осень 1920 г. 20 млн. франков.

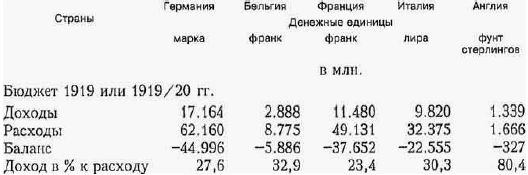

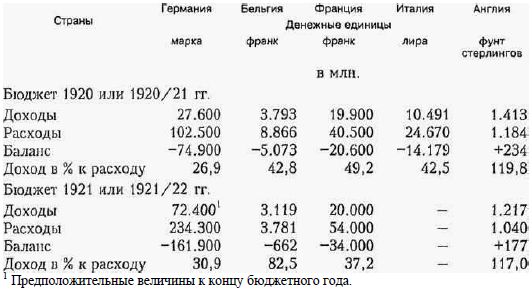

В силу только что указанного, государственные бюджеты еще остаются полувоенными, гипертрофированными. Однако бюджеты большинства даже наиболее потрясенных стран в послевоенный период, на базе начавшегося экономического возрождения, обнаруживают шаг за шагом тенденцию к улучшению. Приведем следующую таблицу:

Отсюда ясно, что расходы почти всех стран уменьшаются. Исключение Германия и в 1921 г. Франция. Доходы воевавших стран увеличиваются. Доходы нейтральных, наоборот, уменьшаются, хотя и медленнее, чем расходы. Впрочем, по ряду нейтральных, как Голландия и Дания, в 1921 г. при сильном сокращении доходов расходы или не сокращаются или даже увеличиваются. В силу указанных тенденций изменения расходов и доходов, по большинству стран дефицитность бюджетов, оставаясь весьма значительной, тем не менее сильно сокращается . Отношение доходов к расходам, как правило, возрастает, Англия построила свой бюджет 1920-21 гг. и 1921-22 гг., даже с превышением доходов, То же самое наблюдается в 1921-22 гг. в Соединенных Штатах. Положение их бюджета вполне благоприятно.

Благоприятно, в общем, положение Японии и нейтральных. В 1921 г. из них несколько ухудшилось положение Голландии и Дании.

Даже положение Бельгии в 1921–22 гг. дает основание говорить о крупных успехах и улучшениях бюджета, хотя бы речь и шла только о сметных предположениях и хотя бы осуществление их отклонилось от принятого плана. Положение французских финансов за последний год ухудшилось. Относительно весьма тяжело положение Германии. Хотя отношение доходов к расходам в ней и не падает, однако абсолютные суммы дефицита стремительно увеличиваются.

В общем нужно признать, что состояние мировых финансов рассматриваемых статически, за рядом исключений, представляется тяжелым. Оно тяжело не только в силу значительности расходов и дефицитов, но и потому еще, что значительная часть этих расходов идет на непроизводительные нужды по ликвидации последствий войны и особенно на уплату долгов по займам. Но рассматривая финансы динамически, а мы исследуем именно динамику мирового хозяйства, мы констатируем их улучшение.

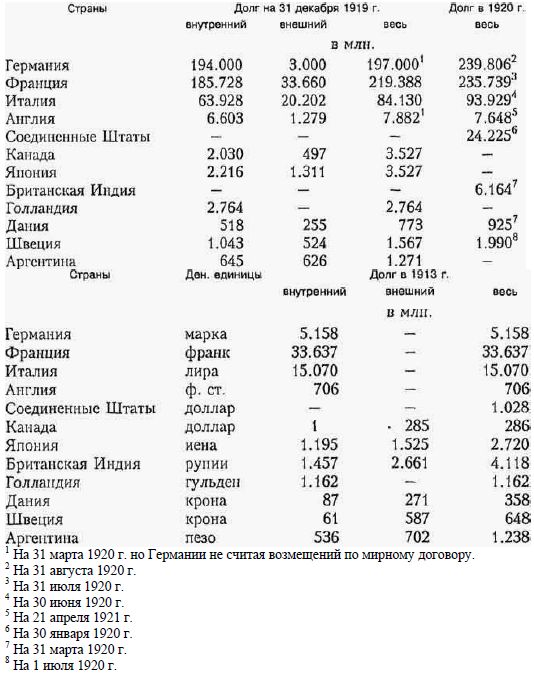

20. Тем не менее, непосредственно после окончания войны расходы значительной части стран еще так велики, что страны эти не в состоянии покрывать их нормальными налоговыми поступлениями и вынуждены прибегать к займам и эмиссии. Отсюда задолженность государства и инфляция их денежного обращения первое время после войны продолжает возрастать. Для уяснения состояния современной задолженности государств и ее тенденций роста приведем следующую таблицу.

Отсюда ясно, что задолженность почти всех стран, выросшая за время войны, представляется и в послевоенный период чрезвычайно высокой. Наиболее задолженными странами являются Германия, Франция, Италия, Англия. Чрезвычайно возросла задолженность и Соединенных Штатов, почти исключительно, правда, внутренняя. В первых трех размерах задолженности продолжает возрастать и после 1919 г. В Англии рост ее приостановился и началось сокращение. Это вполне соответствует и объясняется ее бюджетной устойчивостью. Нужно заметить, что если во время войны Англия широко практиковала для покрытия расходов займы, то сейчас же после войны она переместила центр тяжести доходов на налоговые поступления. По данным Белой Книги еще в 1918-19 гг. Англия покрыла из своих расходов путем займов 1690 млн. ф. ст., а путем налоговых поступлений всего 889 млн, ф. ст. В 1919-20 гг. займами уже только 326 млн., а налоговыми поступлениями 1339 млн. Правда, упомянутый рост задолженности по ряду стран идет теперь, по-видимому, медленнее и уже относительно на более производительные задачи, чем во время войны, например на восстановление разрушенных областей. Но тем не менее именно рост государственного долга, вызываемый нуждами и издержками государства, в то же время, в связи оплатой процентов по долгам, является в свою очередь фактором бюджетных затруднений; на что мы указывали и выше.

Из приведенной таблицы ясно, далее, что сильно возросли долги нейтральных и мало затронутых войной стран.

Основной фонд долгов стран – это долги внутренние. Но и внешняя задолженность их значительна, особенно по отношению к Северо-Американским Соединенным Штатам, Ко второй половине 1919 г. долг Америке составлял 9102 млн. долл. Ко второй половине 1920 г. он возрос до 11.039 млн. долл. Из них на долю Англии приходится 5049 млн. долл ., Франции – 3247, Италии – 1656, Бельгии – 414, Японии – 102, Канады – 152 млн. долл . Америка является основным кредитором мира. Главный должник ее – Англия. Но своеобразие создавшегося положения состоит в том, что Англия, являясь крупнейшим должником Соединенных Штатов, в то же время выступает крупнейшим кредитором ряда европейских и внеевропейских стран. На 31 марта 1921 г. сумма ее кредитов исчислялась в 1803,6 тыс. ф.ст., в том числе колониям и доминиям – 144 тыс . ф.ст., Франции – 557 тыс., Италии – 476 тыс., Бельгии – 103 тыс. ф.ст. Сумма кредитов Англии превосходит сумму ее долгов. Из других стран, внешняя задолженность которых менее сумм, отданных в кредит, нужно указать Голландию, Швейцарию.

Таким образом, ясно, что если торговый баланс потрясенных войной стран обнаруживает определенную тенденцию к улучшению, то расчетный баланс под влиянием внешней задолженности для большинства их пока имеет тенденцию скорей к ухудшению. В этом отношении исключение представляет Англия. Соответственно и платежный баланс в целом у пострадавших стран должен стоять и пока стоит отрицательный. Это положение необходимо подчеркнуть, так как нам придется ссылаться на него ниже. Равно необходимо подчеркнуть и рост задолженности нейтральных и других стран наряду с ухудшением их торгового баланса, отмеченным выше.

Нужно заметить далее, что большинство заключенного долга европейских сильно задолженных стран находится в форме неконсолидированного, в форме краткосрочных обязательств и векселей. Но последняя форма долга всегда в той или иной мере требует переучета из позаимствований в эмиссионных банках. Следовательно, господствующая форма долга в этих странах является и фактором эмиссий. Эмиссии после войны вызываются, как и во время войны также и необходимостью производить различные иные государственные расходы, которые не удается покрыть нормальным путем. Это приводит нас к вопросу о состоянии денежного обращения после войны.

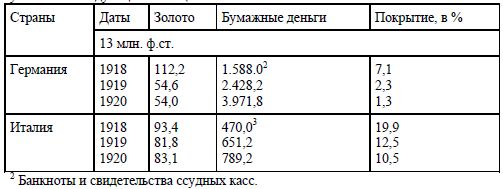

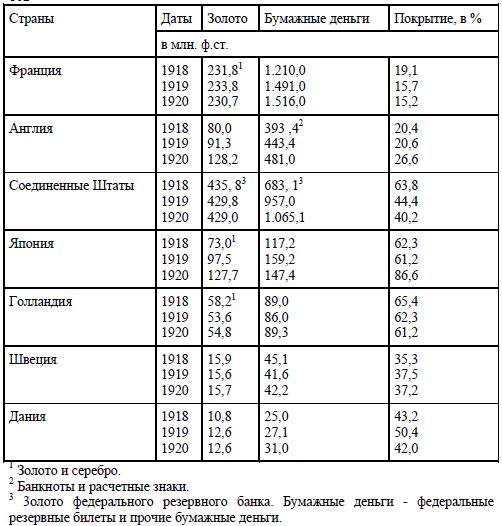

21. Состояние денежного обращения и его послевоенная динамика может быть уяснена из следующей таблицы.

Данная таблица позволяет установить, что положение денежного обращения в ряде стран, как Германия, Италия, Франция остается весьма тяжелым, инфляция огромной. Однако положение резко ухудшается лишь в Германии, где при стационарном состоянии золотого запаса, количество бумажных денег растет исключительно быстро и в Италии, где покрытие также сокращается. Во Франции положение перестает с 1919 г. по крайней мере, ухудшаться. Положение прочих стран представляется, в общем, весьма удовлетворительным, частью хорошим. Золотой запас быстро возрастает в Англии и Японии при сокращении бумажных денег или при очень медленном их росте. Степень покрытия бумажных денег в этих странах возрастает, в Японии она достигла до чрезвычайно высокого уровня, что сообщает ее денежному обращению высокую устойчивость.

По Соединенным Штатам нами взят золотой запас лишь федерального резервного банка и он отнесен ко всем бумажным деньгам. Золотой запас этот, стремительно возраставший до 1918 г., после 1918 г. даже несколько уменьшается. При росте бумажно-денежной массы покрытие должно было сократиться. Однако, положение денежной системы страны остается вполне прочным.

Несколько ухудшилось в отношении уровня покрытия золотом в нейтральных: в Голландии, Дании.

Этот момент ухудшения в положении денежного обращения нейтрально-европейских стран мы подчеркиваем наряду с отмеченными выше признаками изменения их экономического состояния.

В общем и целом нужно признать, что состояние денежного обращения скорей несколько улучшилось против того, каким оно было в конце войны и продолжает улучшаться. Однако за рассматриваемый период улучшение идет медленно. Инфляция денежного обращения остается во всей силе.

22. Переходя далее, подведем некоторые общие итоги предшествующего анализа конъюнктур мирового хозяйства после войны:

a) Сельское хозяйство и промышленность воевавших и сильно потрясенных европейских стран обнаруживает тенденцию возрождения. Темп развития заокеанских тран, скорей, не сколько замедляется. Положение нейтральных европейских стран не обнаруживает существенных изменений. Однако пострадавшие отрасли производства улучшаются и в них.

b) Объем мировой торговли увеличивается во всех странах, В основном направлении ее обнаруживается существенное изменение. Торговый баланс потрясенных стран Европы начинает улучшаться. Наоборот, степень благоприятности торгового баланса всех прочих стран понижается.

c) Государственные финансы большинства стран находятся в тяжелом и расстроенном состоянии. Однако и в них мы обнаруживаем тенденции улучшения. Дефицитность бюджетов стран, потрясенных войной или участвовавших в ней, дефицитность бюджетов вообще тех стран, где дефицитность эта была, уменьшается или даже исчезает. Исключение – Германия (и конечно другие побежденные страны, как Австрия), финансы которой находятся в крайнем расстройстве. В 1921-22 гг. ухудшается бюджетное положение ряда нейтральных европейских стран.

d) Государственная задолженность стран огромна и в большинстве, особенно континентально-европейских, воевавших стран она увеличивается. Основным кредитором мира является Америка, Основным должником ее – Англия. С другой стороны – Англия является крупнейшим кредитором европейских стран и ее колоний.

e) Денежное обращение испытывает дальнейшее ухудшение в Германии. Ухудшение его прекратилось в Италии и Франции. В остальных странах оно более или менее и в относительном смысле (бумажная валюта почти во всех странах!) благоприятно. Относительно понизилась степень золотого обеспечения в нейтральных европейских странах.

23. После предыдущего изложения мы можем перейти к рассмотрению товарного рынка со стороны движения товарных цен. Останавливаясь на товарных ценах, мы должны прежде заметить, что согласно предыдущему изучению натуралистических и ценностных элементов экономических конъюнктур, цены в послевоенный период в общем и целом находились под влиянием перекрещивающихся и действующих в различном направлении факторов. Факт прекращения войны и резкого сокращения спроса, падения фрахтов и расширения мировой торговли и конкуренции – все это способствовало понижательным тенденциям товарных цен. Наоборот, факт неудовлетворенности за время войны ряда нужд и потребностей населения и вытекающий отсюда, при наличии покупательной силы, спрос, наступившее оживление промышленно-экономической деятельности, продолжающаяся инфляция и понижение ценности денег должны были действовать на цены повышательно. Каково же было фактическое движение цен?

Перед окончанием войны и особенно сейчас же после ее окончания наступила депрессия в движении цен.

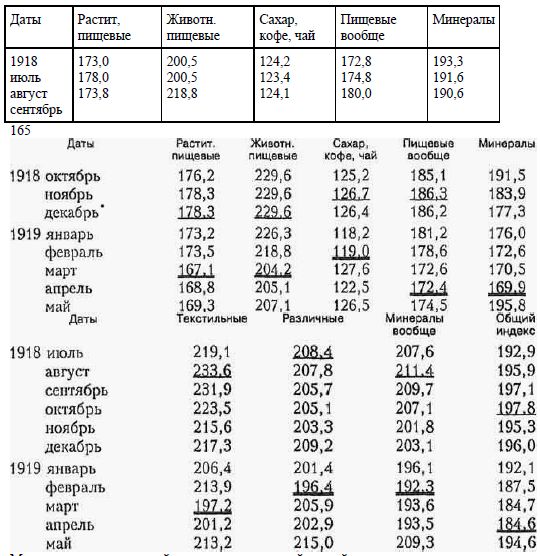

Возьмем следующие данные о движении товарных цен в Англии по Index'ам Statista.

Мы подчеркнули в каждой группе товаров одной чертой показатель уровня цены за тот месяц, с которого начинается более или менее систематическое понижение цен, а двумя чертами за тот месяц, где оно кончается. Из приведенных данных ясно, что, действительно, в конце 1918 и в начале 1919 г. наблюдается депрессия цен. Она глубже захватила группу материалов, чем группу пищевых. Начало депрессии цен отнюдь не датируется моментом прекращения военных действий, т.е. ноябрем 1918 г. В большинстве случаев она начинается ранее. В двух случаях начало ее совпадает с ноябрем, а в двух следует после ноября . Аналогичную картину с совершенно несущественными отклонениями рисует по Англии и Index Economist'a. Отмеченная депрессия цен, далее, носит отнюдь не местно-английский, а более или менее мировой характер. (См. ниже). Но она оказалась весьма кратковременной и мало интенсивной. К концу весны 1919 г. она уже прекратилась.

Причины ее приходится видеть в обстоятельствах двух родов. То, что начало ее, по крайней мере, по некоторым группам товаров, относится к моменту до окончания военных действий, показывает, что в порождении ее сказалось влияние как бы антиципации близкого окончания войны и сокращения военного спроса. Наряду с этим и позднее оказало воздействие уже самое прекращение войны, самое сокращение спроса, наступившее замешательство, вспышка стачечного движения и частичная переорганизация рыночных отношений. Наступившее замешательство, по-видимому, сказалось не только на ценностных показателях и в частности на ценах. Оно сказалось и на натуралистических показателях конъюнктуры: мы уже знаем из предыдущего, что именно 1919 г. дает наиболее сильное падение промышленного производства и мы увидим еще ниже, что именно конец 1918 и первая половина 1919 г. дает повышенный процент безработицы. Очевидно, что именно на конец 1918 г. – на начало 1919 г. приходится первоначальная и наиболее неотложная реорганизация военного строя промышленно-экономической жизни стран на мирный строй.

Как всякая реорганизация и реорганизация военно-хозяйственного режима сопровождается кризисом установившихся экономических отношений и движения системы элементов хозяйственной жизни. Этот кризис или точнее депрессия является, таким образом, реакцией военно-хозяйственного строя на последовавшее изменение условий его существования. В силу изменившихся условий равновесие сложившейся системы элементов хозяйственной жизни было нарушено. Однако этот первый кризис, кризис чисто военно-реорганизационного типа, быстро миновал. Довольно быстро потерянное равновесие элементов хозяйства было вновь приобретено.

Отсюда понятно, что и депрессия цен оказалась кратковременной и скоро сменилась вновь сильно повышательной конъюнктурой цен. Причины этого дальнейшего повышательного движения товарных цен не трудно понять.

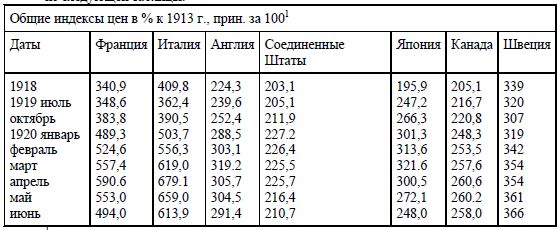

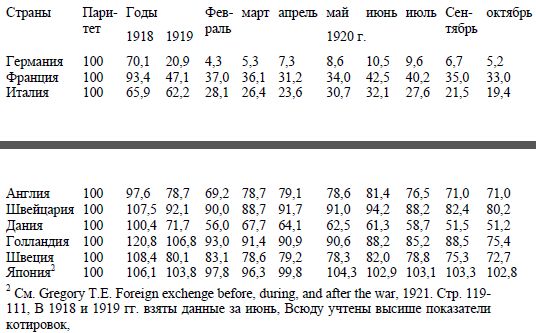

Влияние войны было длительным и значительным. За четыре военных года мировая экономическая жизнь глубоко видоизменилась и сжилась с военными условиями и военным рынком. Прекращение военных действий еще не было фактом, мгновенно прекращающим все созданные и во многом устойчивые военные условия. В частности, и напряженный государственно-военный спрос на товары прекращался, несомненно, постепенно. Это с одной стороны. С другой, материальное оскудение за время войны по крайней мере в ряде стран было, как мы видели, значительно. Оно должно было выразиться в недостаточном предложении товаров и в наличии значительных, ждущих удовлетворения, потребностей населения. Наконец, бумажно-денежная инфляция продолжалась. Все это вместе взятое создавало объективные условия для дальнейшего роста цен. И мы видим, что рассмотренная выше депрессия цен к середине 1919 г. изживается и начинается вновь повышательная волна товарных цен, которая длится до весны 1920 г. Эта волна носит ярко выраженный мировой характер, что хорошо видно из следующей таблицы.

С методологической точки зрения сравнение движения цен отдельных стран по индексам не представляется вполне бесспорным и безупречным. Различие товарных групп, учитываемых индексами отдельных стран, и различие методов самого построения индексов и др. соображения являются бесспорно, аргументами против возможности такого сравнения. Однако, мы не считаем эти аргументы решающими. Они убеждают нас лишь в том, что при сравнении индексов мы должны обращать внимание не на мелкие детали движения рядов, а на общие тенденции их, что индексы для этой цели являются не вполне совершенным, хотя и единственным пока методом.

Обращаясь теперь к таблице, мы видим, что со второй половины 1919 г. когда была изжита послевоенная депрессия цен до весны-лета 1920 г. на мировом рынке господствует повышательная конъюнктура цен. Она дает перелом к понижению в разных странах в различное время. Наиболее ранний перелом обнаруживают Соединенные Штаты – в январе 1920 г. В Швеции, наоборот, она не изменилась до июня включительно. Моменты перелома, отмеченные нами двумя чертами, указывают в то же время кульминационные высшие пункты общего уровня средних цен за весь военный и последующий период.

Таким образом, бесспорно, что после кратковременной послевоенной депрессии цен среди факторов, определяющих движение товарных цен, возобладали факторы повышения их, и к весне 1920 г. цены достигли кульминационного пункта подъема.

Представляется с научной точки зрения важным отметить, какие же из этих факторов повышения играют преобладающую роль. Подходя к этому вопросу, можно утверждать, что исключительно большую роль в подъеме общего среднего уровня цен играет инфляция денежного обращения.

На втором месте стоят общие условия спроса-предложения товаров, напряженность спроса, относительное оскудение рынков и т.д.

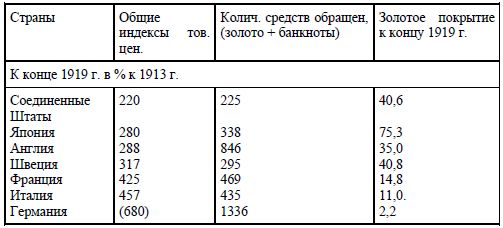

Для обоснования этого положения приведем следующую таблицу, заимствованную нами из статьи Эйленбурга, и дающую по странам сопоставление подъема товарных цен и увеличения инфляции к концу 1919 г. в % к 1913 г.

Страны расположены в таблице в восходящем порядке степени подъема товарных цен. Второй столбец таблицы показывает степень инфляции денежного обращения. В общем, он дает нарастание инфляции. Сопоставление первого и второго ряда с очевидностью убеждает в теснейшей связи между уровнем подъема цен и размерами инфляции.

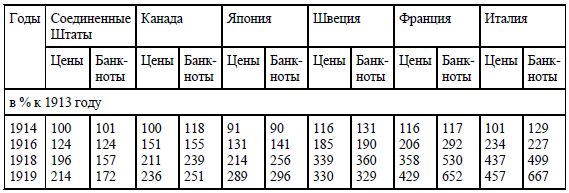

Параллелизм этот еще нагляднее выступает в следующих данных, где в % к 1913 г. взяты, с одной стороны, индексы товарных цен, с другой, количество выпущенных банкнот по годам.

Отсюда с очевидностью ясно, что по мере роста бумажно-денежной инфляции растут и цены. В общем, чем больше в стране инфляция, тем выше уровень цен. Однако полного параллелизма в рядах цен и эмиссии в этой таблице все же нет. В одних странах цены растут быстрее эмиссии, в других, наоборот, медленнее. Равно и в первой таблице между первым и вторым рядом нет полного параллелизма. Это значит, что инфляция не является единственным фактором подъема товарных цен.

Действие ее осложняется еще другими факторами. Основными из них, по-видимому, являются два. Первый – это степень насыщенности рынков страны товарами. В зависимости от него прежде всего нужно выделить Соединенные Штаты и Японию, положение которых весьма благоприятно. Далее следует Англия, еще далее Швеция, Франция, Италия, наконец, Германия. Второй фактор – это характер самой инфляции, степень, в какой инфляция эта является бумажно-денежной инфляцией. Характер инфляции рисуется третьим столбцом первой таблицы, дающим процент золотого покрытия. Из него видно, что страны распадаются, по меньшей мере, на три группы: в Соединенных Штатах, Японии, Англии и Швеции золотое покрытие значительно, в Италии и Франции оно низко, в Германии ничтожно.

Принимая во внимание теперь степень инфляции, ее характер и насыщенность товарных рынков, мы можем сделать следующие заключения.

a) В странах наименьшей инфляции, относительной насыщенности рынков и высокого золотого обеспечения подъем цен наименьший. Сюда относятся Соединенные Штаты, Канада и Япония.

b) В странах большей инфляции, меньшей насыщенности рынков и высокого золотого обеспечения, как Англия, подъем цен больший, но он и здесь стоит ниже уровня инфляции.

c) В странах такой же инфляции, но еще меньшей насыщенности рынков, хотя и с высоким золотым покрытием, как Швеция, подъем цен еще более значителен.

d) В странах весьма значительной инфляции, столь же малой насыщенности рынков, но с низким золотым покрытием, как Франция, Италия, подъем цен гораздо значительнее, чем в предыдущих странах.

e) В странах с наибольшей инфляцией, с наибольшим товарным оскудением и наименьшим золотым покрытием, подъем цен максимальный. Сюда относится Германия.

Таким образом, ясно, что основным фактором исключительного подъема цен является инфляция денежного обращения и соответственно понижение ценности денег. Этот основной фактор, однако, не все и не объясняет всего. Есть другие факторы, лежащие на стороне товаров, т.е. факторы в виде соотношения спроса-предложения самих товаров. Разумеется, однако, что все эти факторы – лишь факторы основные и главнейшие. В действительности действие их осложнялось рядом иных условий, дополнительное выяснение которых было бы необходимо для окончательного истолкования движения цен отдельных стран и особенностей этого движения.

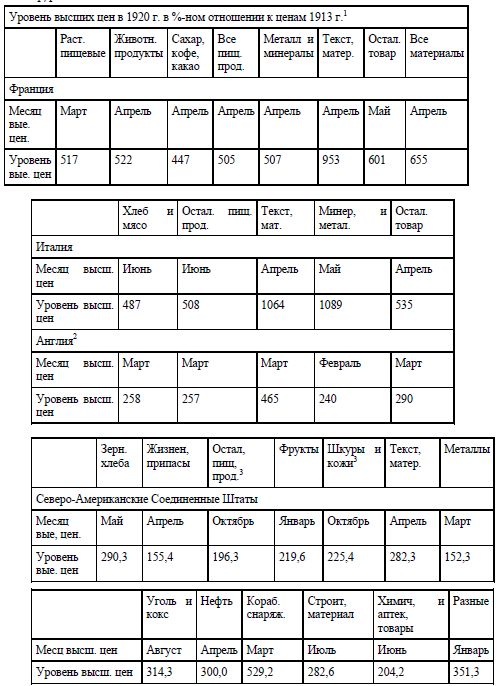

Мы не считаем необходимым заниматься таким выяснением здесь и обратимся к следующему вопросу. Покажем, на какие же группы товаров цены достигли наибольшего подъема в первой половине 1920 г, Следующая таблица дает ответ на этот вопрос для главнейших стран.

Возражения против сопоставления движения цен различных стран по отдельным группам товаров, разумеется, еще больше, чем при сопоставлении общих индексов. Однако и такие сопоставления в общих чертах мы считаем методологически допустимыми. Конечно, при этом необходимо соблюдать достаточную осторожность и сопоставлять лишь индексы групп достаточно однородных товаров. Впрочем, в данном случае мы имеем в виду не столько сопоставление степени вздорожания групп по разным странам, сколько выяснение и описание различий подъема цен по разным группам в каждой стране.

Переходя к анализу приведенной таблицы, необходимо заметить: если общий подъем цен, как мы видели, обусловлен, прежде всего, инфляцией, то в различии движения цен по группам товаров различных стран находят свое отражение прежде всего условия спроса – предложения данной группы товаров в каждой стране.

Из таблицы видно, что в общем всюду более сильно вздорожали материалы, чем пищевые продукты. И материалы сильнее всего вздорожали в Италии, далее во Франции. Из материалов в европейских странах наиболее поднялись в цене текстильные, в Италии, наоборот, минералы и металл. Подъем текстильных во Франции и Англии, собственно, и обусловливает собой более сильное вздорожание материалов, чем пищевых, так как другие материалы вздорожали в них менее, чем пищевые. Далее следуют во Франции и Англии группы "остальных товаров" и еще далее металлы и минералы. В Италии из материалов на втором месте стоят текстильные и лишь далее смешанные группы остальных.

В Америке мы имеем такую последовательность в группе материалов: корабельное снаряжение, разные, уголь и кокс, нефть. Текстильные и металлы занимают, относительно скромное место.

Из пищевых продуктов во Франции сильнее вздорожали животные; в Италии хлеб и мясо, которые объединены в одну группу, вздорожали менее сильно, чем остальные пищевые. В Англии возрастание той и др. группы довольно равномерно. В Америке зерновые продукты поднялись относительно более, чем прочие пищевые.

отмеченных особенностях движения групповых цен по странам легко было бы видеть отражение национально-хозяйственных условий этих стран, разную степень нужды и обеспечения этих стран различными товарами. И предыдущее изложение о динамике производства дает некоторые материалы для суждения об этом. Мы не будем специально останавливаться на этом вопросе и перейдем к рассмотрению денежного рынка и в первую очередь вексельных курсов.

24. Движение вексельных курсов после войны отражается следующей таблицей, где дано процентуальное отношение валют к паритету с долларом.

Германская марка после окончания войны катастрофически понизилась. Это явление вряд ли требует объяснений: катастрофическое понижение марки вполне отвечало характеру исхода войны и внутреннему экономическому и политическому потрясению страны.

Далее подверглись резкому обесценению валюты Франции и Италии, в меньшей степени и Англии. Это обстоятельство нужно поставить в связь с двумя факторами. Первое – это то, что по окончании войны прежняя тесная союзная связь между европейскими странами Антанты и Соединенными Штатами Америки ослабела, ослабела и заинтересованность Америки в экономическом состоянии союзников; в силу этого фунт и франк лишились той поддержки, которой они пользовались со стороны доллара, и расценки валют Англии и Франции устремились к уровню, соответствующему состоянию платежного баланса этих стран и их реальной экономической мощи. Другой момент – следующий. Во время войны уровень лажа в Англии, Франции и вообще в союзных странах, как мы отмечали, стоит низко. Наоборот, цены весьма сильно повышаются. Но низкий лаж при высоких ценах является стимулом для импорта и препятствием для развития экспорта. Это было в интересах союзных стран, поскольку они нуждались в снабжении во что бы то ни стало. И своей девизной политикой правительства их несомненно поддерживали лаж на низком уровне. По окончании войны в интересах выправления платежного и, в частности, торгового баланса европейским союзным странам нужно было больше экспортировать и они это делали. Но экспорт мог развиваться только при повышении лажа, ибо повышенный лаж действует, как экспортная премия. В связи с этим союзным странам нужно было изменить направление своей девизной политики.

Наконец из таблицы видно, что курсы нейтральных также упали. Это объясняется констатированной выше тенденцией их торгового и расчетного баланса в неблагоприятную сторону утратой ими после войны благоприятного положения поставщика и выполните ля заказов воюющих стран Европы. Более устойчиво, относительно, состояние Швейцарской и Голландской валют легко объясняется отмеченным выше лучшим состоянием их расчетного баланса. Устойчиво и положение японской валюты, хотя она и обнаруживает некоторое падение в 1920 г.

Таким образом, ясно, что после войны валюты почти всех стран и особенно стран Европы обесцениваются в отношении доллара. Это обстоятельство чрезвычайно важно учесть. Если выше мы отмечали, что Америка была вынуждена уступить старой Европе целый ряд завоеванных ею за время войны позиций на мировом рынке, если торговый баланс ее и ряда других развивающихся стран понижает степень своей благоприятности, то одна из влиятельных причин этого кроется в характере интервалютарных послевоенных отношений. Высока ценность американской валюты и падение ценности европейских валют означало, что американские товары стали слишком дороги для Европы, что их конкурентная способность понизилась. Наоборот, низкий курс европейских валют действовал как экспортная премия.

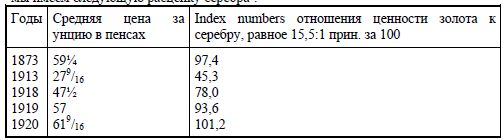

Для большего осознания и уяснения позиций отдельных стран на мировом рынке в связи с валютными отношениями укажем на сильное повышение ценности серебра и серебряных валют востока и особенно сейчас же после войны. По данным Journal of the Royal Statistical Society мы имеем следующую расценку серебра.

Повышение ценности серебра и серебряных валют поднимало покупательные силы Востока. Восток был рынком сбыта для стран передовой культуры и особенно европейских. И теперь при высокой ценности доллара, при низкой ценности своих валют Европа получила благоприятную возможность использовать возросшую покупательную силу Востока и вновь завоевывать его рынки, на что мы и указывали выше.

Но если относительно низкий курс европейских валют форсировал их экспортную деятельность, то с другой стороны, в интервалютарных взаимоотношениях кроется одно из крупных препятствий для нормализации жизни мирового хозяйства и развития мировой торговли.

Разницы курсов валют благодаря расстройству народных хозяйств и денежного обращения остаются необычайно большими. И эти разницы действуют, что ясно из предыдущего, как высокие экспортные премии для одних стран и как высокие ввозные пошлины для других. Это обстоятельство, конечно, противодействует нормальным торговым отношениям, разбивая мировое хозяйство на более или менее замкнутые национально-хозяйственные единства, лишенные возможности целиком стать на позицию взаимности услуг.

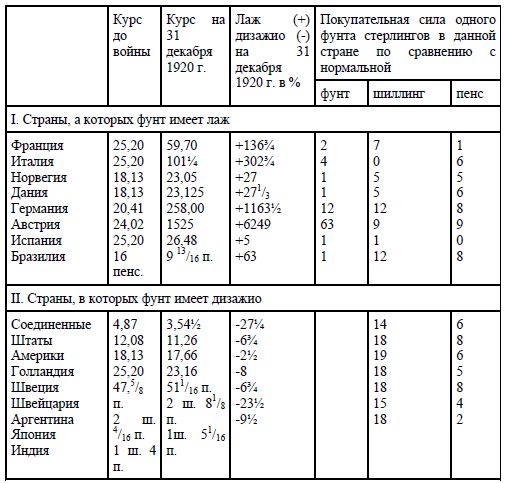

Если выше мы отметили влияние интервалютарных взаимоотношений на положение и отношение Европы с Америкой и Востоком, если эти интервалютарные взаимоотношения способствуют укреплению позиции Европы на мировом рынке, то с другой стороны, интервалютарные взаимоотношения внутри самой Европы разбивают ее на целый ряд относительно мелких единств, затрудняя их взаимные экономические связи. Действительно, внутри самой Европы валютные отношения находятся в состоянии крайней неурегулированности и дают картину резких колебаний и уступов от паритета. Так, сравнивая валюты отдельных стран с фунтом стерлингов, мы видим, что в одной группе стран фунт имеет значительный лаж, в других не менее значительное дизажио.

Для иллюстрации мысли о том, как разрушительно действует неустойчивость и резкость отклонений вексельных курсов на единство и связность мирового и европейского рынков, приведем следующую интересную таблицу.

Отсюда ясно, что более или менее единого фунта, как определенной экономической единицы и покупательной силы, не существует.

В Австрии фунт обладает такой покупательной силой, какой ранее здесь обладали бы 63 и даже более фунтов. Наоборот, в Соединенных Штатах, Голландии, Японии фунт равен 2/3 – 3/4 покупательной силы его в нормальное время.

Таким образом, интервалютарные отношения различных стран и после войны остаются глубоко ненормальными. Но если разное отклонение их от паритета является препятствием для развития и объема экономических взаимоотношений отдельных стран, то с другой стороны, мы дол лены признать, что создавшийся строй валютных отношений, поскольку он воздействует на строение торгового баланса отдельных стран, он является в перспективе фактором восстановления более или менее довоенных позиций этих стран на мировом рынке.

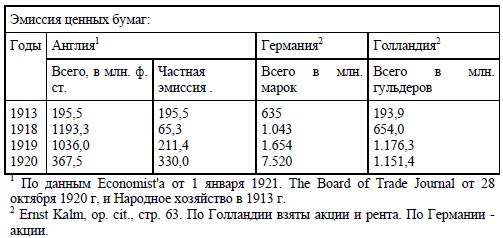

25. Обращаясь к денежно-капитальному рынку, укажем на то, что после войны рынок этот, естественно, испытал значительное облегчение в силу резкого сокращения требований со стороны государства через его займы. С другой стороны, мирная эмиссия ценных бумаг значительно расширилась. Так по Англии, Германии и Голландии мы имеем следующие данные в сопоставлении с довоенной эмиссией.

Из приведенных данных действительно видно увеличение общей и частной эмиссии, хотя абсолютно эмиссионная деятельность в Англии упала. Частная эмиссия в таблице выделена лишь по Англии. Однако, нужно думать, что ее движение аналогично и в других странах, в частности и в Голландии и Германии. Действительно, по другим данным, например, для Германии, мы имеем такой рост частной эмиссии: в 1919 г. она составляла 408 млн, марок, а в 1920 г. – 3499. Таким образом, мы можем думать, что послевоенный период приносит всюду увеличение эмиссии на нужды частно-предпринимательского хозяйства. Характерной чертой послевоенной эмиссии является то, что она на 90% предназначается для предприятий внутри страны. Между тем перед войной для этой цели шло всего около 15%, Хотя мирная эмиссия ценных бумаг номинально и возросла весьма значительно,

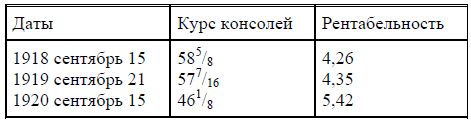

но условия повышательной конъюнктуры, обширность задач, вставших перед предпринимательской энергией после войны, не понизили, а повысили спрос на капитал. Вот почему учетный процент устойчиво держится в 1919 и 1920 гг., как и во время войны, во всех странах на высоком уровне 4,5–5 %, Одновременно повышается и заемный процент, повышение которого связано с повышением доходности помещаемого капитала. Это хорошо видно на движении курса и уровне рентабельности таких твердо-доходных бумаг как английские 2,5 % консоли, курс которых в силу повышения рентабельности непрерывно понижается.

Таким образом, последние данные определенно указывают на повышательную волну послевоенных конъюнктур капитального рынка.

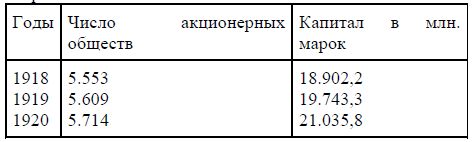

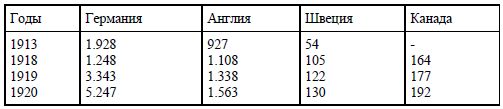

26. О том же говорят и иные данные. Прежде всего, факт оживления и подъема учредительства. Его мы наблюдаем в Соединенных Штатах, Японии, Англии, Италии и др. странах. Даже в Германии наблюдается та же картина. Так в Германии было.

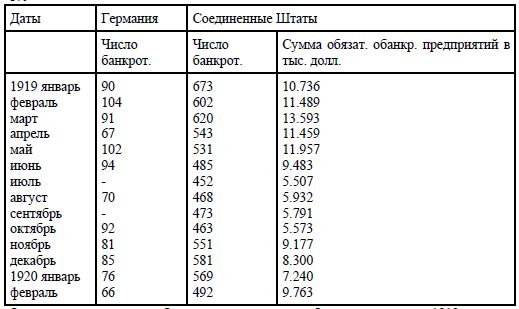

Не менее характерным является движение числа банкротств. По Германии и Соединенным Штатам мы имеем следующие данные:

Отсюда видно, что число банкротств, хотя и с колебаниями, в течение 1919 г. и в начале 1920 г. продолжает падать. В особенности же сильно понижается сумма обязательств обанкротившихся предприятий по Соединенным Штатам.

Итак, состояние капитального рынка и предпринимательства после войны и до весны 1920 г. характеризуется несомненными чертами подъема и оживления, что вполне соответствует описанным выше тенденциям в области производства, торговли и цен.

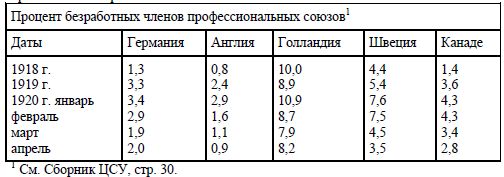

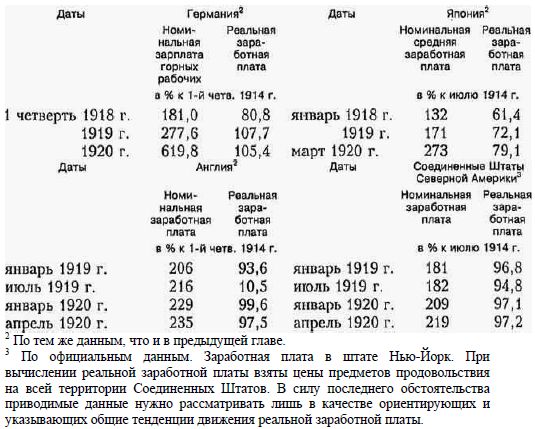

27. Состояние рынка труда в свою очередь отражает собой уже охарактеризованные движения конъюнктуры товарного рынка и рынка капиталов. Приведем следующие данные о проценте безработных среди организованных рабочих.

Из приведенных данных видно, что низкий процент безработных, который установился в течение войны и к ее концу, повышается в 1919 г. Это повышение обязано той же послевоенной депрессии, которая наблюдалась с конца войны до весны, в некоторых странах до лета 1919 г., о которой мы уже говорили выше и которая явилась результатом первой самой неотложной реорганизации военного строя промышленности и, конечно, не могла не вызвать некоторого замешательства не только в ценах, но и в области производства и на рабочем рынке. С точки зрения движения цен мы рассматривали ее выше. Теперь мы указываем ее отражение на рабочем рынке, Из таблицы далее видно, что 1920 г. по всем странам вновь дает понижение процента безработных, что связано с повышательным ходом промышленных конъюнктур. Однако процент безработных в воевавших странах, как Германия и Англия, уже не падает до уровня 1918 г. Это, впрочем, понятно и связано, несомненно, с фактом демобилизации армии.

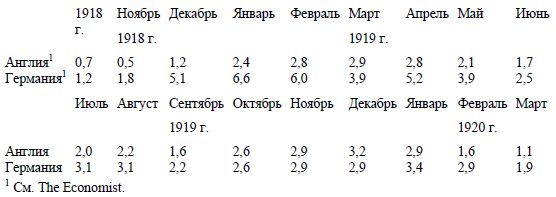

Чтобы проследить полнее из месяца в месяц движение безработицы послевоенного периода, приведем по Англии и Германии более детальные данные.

Отсюда видно, что безработица возрастает с декабря 1918 г., т.е. в период депрессии, которая наметилась перед окончанием войны и последовала после ее окончания. Но высокий процент безработных держится весьма недолго. С весны 1919 г, процент безработных падает и низкий уровень его, правда с колебаниями, держится на протяжении всего периода повышательной конъюнктуры.

28. Мы рассмотрели послевоенную динамику основных элементов мирового хозяйства и показатели его конъюнктур, натуральные и ценностные. И мы приходим к следующим общим выводам.

а. Несмотря на значительное военное потрясение и тяжелые последствия его, частью не изжитые и в 1920 г., мировое хозяйство с 1919 г. обнаруживает определенные тенденции возрождения. Это особенно наглядно видно на изменениях народного хозяйства большинства воевавших стран.

б. В связи с этим после кратковременной депрессии, связанной с окончанием войны, все основные показатели конъюнктур, как натуральные, так и ценностные согласно говорят о повышательной тенденции конъюнктур.

в. Если за время войны ценностные показатели, например цены, учетный процент, показывали на повышающиеся конъюнктуры, то, наоборот, натуральные показатели, например продукция, объем торговли говорили о тенденциях упадка хозяйственной жизни ряда основных стран. Иначе говоря, за время войны конъюнктуры представляются повышательными прежде всего с частно-хозяйственной точки зрения. Теперь, после войны, особенно за 1920 г. натуральные показатели указывают на повышательные тенденции, так же как и ценностные. Иначе говоря, конъюнктуры рисуются благоприятными не только с частно-хозяйственной, но и с народнохозяйственной точки зрения.

Таким образом, период, начиная примерно с лета 1919 г. и до половины 1920 г. мы определенно можем рассматривать, как период экономического подъема. В пользу этого тезиса говорят все основные показатели коньюнктур. Однако на пути этого подъема стоят серьезные препятствия. Одним из важнейших препятствий экономического характера является неустойчивость и совершенно исключительная неупорядоченность денежного обращения, в частности интервалютарных отношений.

29. В заключение изучения послевоенного периода, частью кончая 1920 г. (продукция, торговля и др.), частью до момента перелома конъюнктуры к понижению (цены, безработица) остановимся на вопросе о тенденциях в распределении доходов. Эта проблема, уже затронутая нами в связи с периодом войны, опять интересует нас с одной стороны, в плоскости перераспределения доходов, соответственно и производительных сил между нациями, с другой, в плоскости распределения национального дохода между социальными группами.

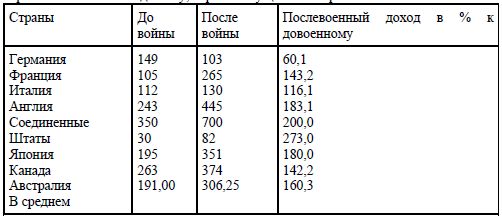

Что касается первой стороны вопроса, то из предыдущего изложения ответ на него вытекает сам собой. Бесспорно, что опустошенные войной страны обнаружили за послевоенный период тенденцию возрождения, одни в очень ясных формах, другие в менее и иногда едва заметных. Однако производственная мощь и международно- экономическое положение отдельных стран после войны представляется весьма различным. Оно глубоко видоизменилось по сравнению с довоенным. Чтобы подойти к выяснению относительной мощи и степени благоприятности экономического положения отдельных стран и уровня их доходов статистически, приведем следующую таблицу, которая в общем, и приблизительно по-видимому, отражает существо вопроса.