Главная — Обучение — Библиотека трейдера — Кондратьев Н. и др. Большие циклы конъюнктуры и теория предвидения —

Глава IV. Современные конъюнктуры мирового хозяйства

Глава IV. Современные конъюнктуры мирового хозяйства

1. Предыдущую главу мы посвятили характеристике и объяснению грандиозного мирового экономического кризиса, который разразился в 1920-21 гг. Поставим и рассмотрим теперь следующий вопрос: продолжает ли кризис углубляться и усиливаться, или, наоборот, он вступил в полосу ликвидации? Короче, каковы современные конъюнктуры мирового хозяйства?

Анализируя кризис, мы доводим анализ в отношении времени, как правило, до июня-августа 1921 г. Мы поступили так не случайно. Внимательное изучение имеющихся материалов приводит к заключению, что именно с июня-августа 1921 г. в движении мировых экономических конъюнктур намечается определенно новый перелом: развитие и углубление кризиса в общем и целом прекращается, появляются симптомы начала его ликвидации.

В чем эти симптомы, и в какой мере они позволяют поддерживать выставленное утверждение о вступлении мирового хозяйства в полосу ликвидации кризиса?

Чтобы ответить на этот вопрос, обратимся к характеристике важнейших показателей мировых конъюнктур последнего времени.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

2. Прежде всего остановимся на одном из самых чувствительных показателей конъюнктур, на движении учетного процента. Теория конъюнктур и кризисов показывает, что перед самым кризисом рынок капиталов и кредит достигают максимального напряжения. Кредит становится чрезмерно дорогим, ставки дисконта резко поднимаются. Следующий, затем кризис, вызывая паралич одной отрасли хозяйства за другой, изменяет создавшееся напряженное соотношение спроса на денежный капитал и его предложения в сторону пониженного спроса. С другой стороны, наличие в капиталистическом обществе значительных категорий доходов, не связанных или мало связанных с торгово-промышленной деятельностью и следовательно не подверженных или почти не подверженных резким периодическим потрясениям, обусловливает своим существованием, на фоне паралича торгово-промышленной деятельности и понижения спроса на капитал, постепенное насыщение и пополнение денежного и капитального рынка. Сокращение спроса при возрастании предложения рано или поздно приводит к удешевлению денег и капитала. Вот почему, спустя известное время после начала кризиса мы всегда наблюдаем понижение дисконта. Правда, понижающийся дисконт продолжает стоять низко и тогда, когда кризис, как таковой, кончился, но когда экономическая жизнь находится еще некоторое время в состоянии вялости и застоя. Дисконт вступает в новую полосу повышения лишь тогда, когда начинается вновь период оживления и подъема.

Отсюда ясно, что понижение дисконта, не являясь показателем скорого подъема, безусловно является показателем окончания или скорого окончания кризиса, показателем перехода или скорого перехода народного хозяйства из состояния кризиса к состоянию его изживания и депрессии. Вместе с тем понижение дисконта служит предвестником будущего подъема конъюнктур.

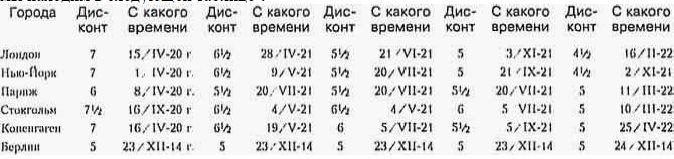

Как же изменяется дисконт в течение кризиса 1920-21 г.? Ответ на этот вопрос мы находим в следующей таблице.

Отсюда ясно видно, что высшего напряжения дисконт достигает в 1920 г. В ряде стран и в том числе важнейших, как Англия, Соединенные Штаты, Франция, Дания этот максимум приходится на весну-лето 1920 г., в других, как Швеция – на начало осени. Иначе говоря, максимум приходится по странам именно на период начала кризиса. Высокий учетный процент держится на одном уровне до апреля-мая 1921 г., т.е. почти год, когда кризис углублялся и приобретал все большие размеры. Но с апреля-мая 1921 г. начинается систематическое понижение дисконта. Из взятых стран, лишь Германия не обнаруживает полижения ставки, которая держится в ней на одном уровне с первого года войны. Но это не нарушает общей тенденции. Падение дисконта в Соединенных Штатах и Дании по-видимому уже приостановилось с осени 1921 г. В Англии, Франции, Швеции оно еще продолжается и в 1922 г. В частности в Англии и ставка в 4,5% не удержалась 13 апреля 1922 г. дисконт был понижен до 4%. 15-го июня до 3,5%, а в самое последнее время до 3%. Иначе говоря, ставка дисконта дошла до довоенного уровня.

Опираясь на приведенные выше положения и данные о фактическом движении дисконта, можно полагать, что уже с весны 1921 г. в состоянии конъюнктур намечается перелом. Денежный и капитальный рынок начинает постепенно терять прежнюю напряженность, и в этом нельзя не видеть показателя приближающегося вступления мирового хозяйства в стадию ликвидации кризиса. Причем из таблицы ясно, что движение дисконта в некоторых странах, как Соединенные Штаты, своей устойчивостью с осени 1921 г. говорит даже о том, что эти страны приближаются к моменту перехода от состояния угнетения экономической деятельности, совершенно неизбежной после кризиса, к состоянию нового подъема ее.

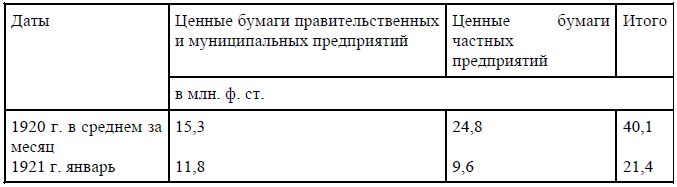

3. Но если дисконт упал, то он упал, как ясно из предыдущего, с одной стороны, под влиянием сократившегося спроса на денежный капитал по причинам кризиса, с другой, под влиянием возрастающего предложения по причинам наличия источников регулярного накопления капиталов . Наблюдается ли в действительности увеличение этого предложения? Этого можно ожидать теоретически. Посмотрим однако на факты. Наиболее подробными данными мы располагаем но Англии. Возьмем для нее следующие данные.

Эмиссия капиталов в Англии

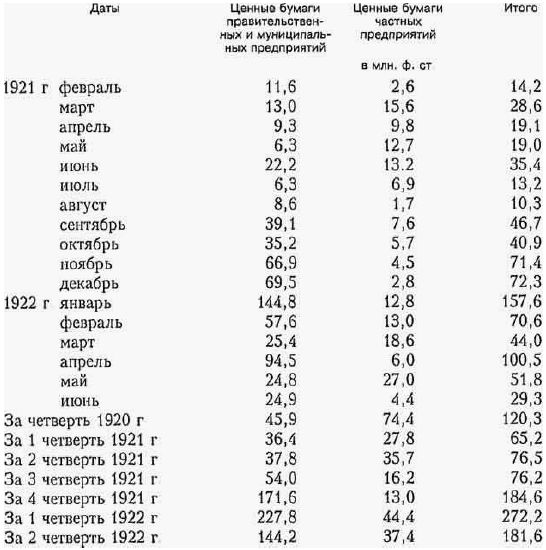

Анализируя приведенные данные, нельзя не отметить весьма резких колебаний рядов. Но тем не менее общие тенденции эмиссии капиталов из них ясны. Ясно, что общая сумма эмиссий в течение первой половины 1921 г. по сравнению с размерами ее в 1920 г. понижается. При помесячном анализе видно, что эмиссия достигает минимума в июле-августе 1921 г., а затем сильно поднимается. При почетвертном анализе минимум эмиссии падает на первую четверть 1921 г. и подъем начинается со 2-й четверти, правда с колебаниями, так как 3-я четверть дает несколько меньшую сумму эмиссий, чем 2-я. Это объясняется резкими помесячными колебаниями эмиссии. Соответственно сказанному и падение дисконта весной 1921 г. нужно приписать преимущественно понижению спроса на денежный капитал. Лишь с лета-осени 1921 г. на его понижательное движение, очевидно, давит и растущее предложение капиталов.

Из приведенных данных видно также, что к 1921 г. особенно сильно сократилась частная эмиссия. Это и понятно, ибо именно частно-хозяйственная жизнь наиболее пострадала от кризиса. Минимум частной эмиссии приходится также на август. Далее она, хотя и с колебаниями, поднимается. Особенно усиливается ома с начала 1922 г.

В интересах большей убедительности развитого выше положения об увеличении во второй половине 1921 г. эмиссии капиталов, отметим, что такое увеличение наблюдается не только в Англии, но и в других важнейших странах. Это видно из следующих данных об эмиссии капиталов.

Отсюда видно, в большинстве стран эмиссия капиталов в 1921 г. стоит ниже, чем в 1920 г. Исключение Германия . Но это исключение проистекает, вероятно, из сильного падения марки. Далее, во всех странах в 1921 г. намечается перелом эмиссии в сторону повышения. В большинстве стран minimum эмиссии падает на третью четверть года, во Франции на 1-ю и в Голландии на 2-ю. Хотя эмиссия капиталов и колеблется довольно резко, но несомненно приведенные данные дают в общем те же выводы, что и данные по Англии.

Анализ эмиссии капиталов приводит нас к выводу: если начало падения дисконта предвещало близость наступления конца кризиса, то усиление эмиссии капитала со второй и третьей четверти 1921 г. положительно свидетельствует о наступившем переломе в сторону ликвидации кризиса и в свою очередь служит симптомом более или менее скорого последующего перелома конъюнктур в смысле нового подъема их.

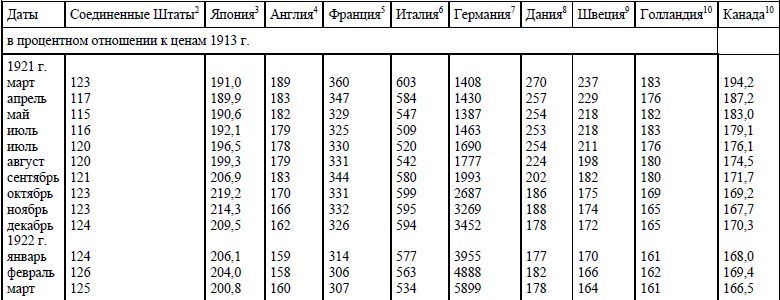

4. Обратимся теперь к движению товарных цен. Движение общих индексов товарных цен по странам представляется в следующем виде:

Из приведенной таблицы можно установить три основные типа движения цен по группам стран. 1) В Соединенных Штатах с мая 1921 г., в Японии с апреля, в Германии также с мая падение цен прекращается . Понижательное движение их сменяется повышательным. Правда в первых двух странах повышение цен идет с колебаниями. Но в своих эпизодических понижениях цены уже далеко не падают до уровня исходного минимума.

2) Цены Англии, Дании, Швеции, Голландии и Канады продолжают понижаться. Только в конце 1921 г. в начале 1922 г. появляются признаки их стабилизации и даже повышения.

3) Наконец цены Франции и Италии описывают своеобразную кривую. Они падают до июня 1921 г. С июня повышаются во Франции до сентября, в Италии – до октября. После сентября-октября начинается новое понижение цен. Причем во Франции в начале 1922 г. появляются признаки приостановки падения цен.

Несмотря на различие указанных трех типов движения цен, мы склонны утверждать, что в основе мирового движения товарных цен с весны-лета 1921 г. проявляется более глубокая и общая тенденция приостановки падения цен и даже некоторого повышения их. Иначе говоря, мы утверждаем, что с весны-лета 1921 г. наметился новый перелом движения цен.

Однако высказанному положению как будто противоречит характер движения цен в Англии и Швеции, Голландии и Канаде, где они продолжают понижаться, обнаруживая лишь самые первые признаки стабилизации, во Франции и Италии, где они после сентября-октября начали вновь падать, и даже в Соединенных Штатах и Японии, где они или повышаются с колебаниями и очень мало, или даже совсем не повышаются, а лишь прекратили падение. И тем не менее выставленный тезис остается верным. В таком случае, чему же приписать только что отмеченные, как будто, противоречия?

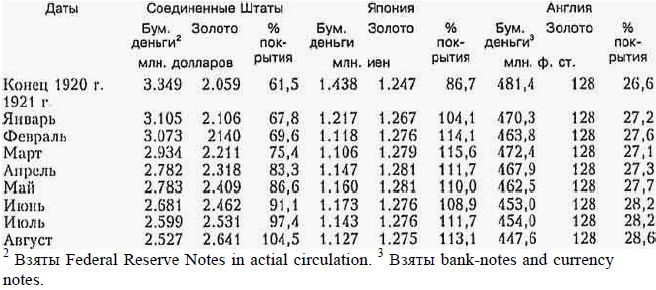

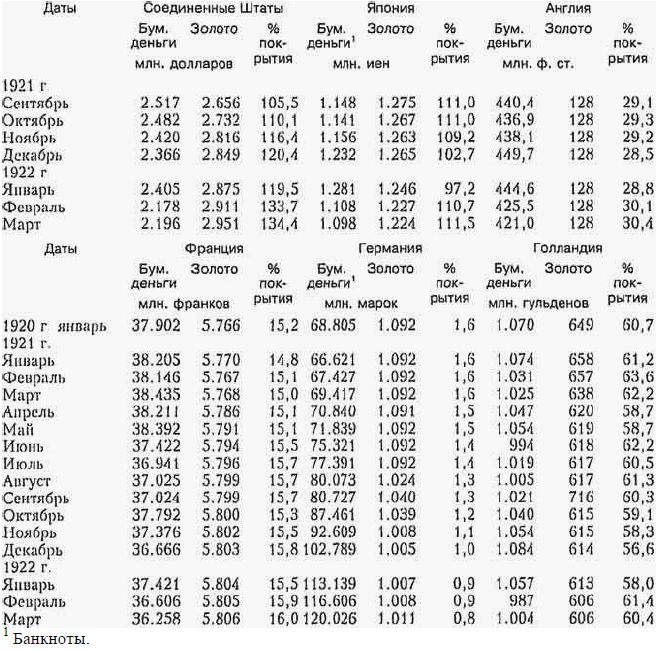

5. Объяснения нужно искать прежде всего в условиях денежного обращения. Конец 1920 г., первая и в особенности вторая половина 1921 г. проходят под знаком дефляции бумажно-денежного обращения. В одних странах процесс дефляции выражен сильнее, в других слабее. Но он наблюдается почти во всех странах.

Обратимся к следующим фактам денежного обращения.

Анализируя эту таблицу, мы видим, что только в Германии бумажно-денежная масса растет. В Соединенных Штатах, Японии, Англии, Франции она уменьшается. То же можно наблюдать и в Италии, данные по которой для краткости не приводим. В Голландии она более или менее стационарна. Золотой запас быстрым темпом увеличивается в Соединенных Штатах. В Японии он растет до лета 1922 г., а затем медленно уменьшается. В Англии золотой запас стационарен. Во Франции постепенно растет. В Германии и Голландии уменьшается.

Обращаясь теперь к проценту покрытия, легко видеть, что он выше всего в Соединенных Штатах и Японии. Причем, в Соединенных Штатах он непрерывно возрастает и с ноября 1921 г. превышает процент по Японии. В Японии, достигнув чрезвычайно высокого уровня в июле 1921 г., он держится более или менее стационарно, давая колебания по отдельным месяцам. Процент покрытия в Англии неуклонно повышается. Во Франции его повышение бесспорно, но крайне медленно, в Голландии он скорей стационарен, и в Германии падает.

Итак, по важнейшим странам бумажно-денежная масса уменьшается, а покрытие растет хотя и различным темпом. Иначе говоря, наблюдается процесс дефляции денежного обращения на внутреннем рынке почти во всех странах, в том числе и в Соединенных Штатах. Его следствием должно было явиться большее или меньшее повышение ценности денег на внутреннем рынке.

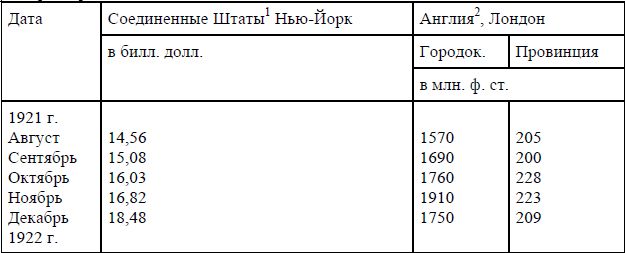

Но ценность денег на внутреннем рынке и соответственно средний уровень товарных цен в конце концов органически связаны и обусловливают ценность их на внешнем рынке. И если верно выставленное нами положение о повышении ценности денег на внутреннем рынке, то мы должны ожидать, что и вексельные курсы соответствующих стран должны улучшиться. Посмотрим, так ли это в действительности . Возьмем вексельные курсы на Нью-Йоркской бирже, ибо доллар является в настоящее время наиболее устойчивой валютой.

Мы отметили уже, что и ценность доллара в 1921 г. должна была повыситься. И если мы обнаружим теперь улучшение вексельных курсов других стран в отношении доллара, то должны будем тем более признать повышение ценности денег этих стран. Данные о вексельных курсах говорят следующее.

Отсюда ясно, что фунт, крона и гульден, относительно менее обеспеченные, достигнув максимального падения в 1920 г., в течение всего 1921 г. и начала 1922 г. дают сильный подъем. Сильно обесцененные франк и лира точно также с 1921 г. повышаются в расценке. Но все же они бесконечно далеки от паритета. Марка продолжает обесцениваться. Иена, несколько упавши в течение 1920 г., в 1921–22 гг. повышается, при этом она колеблется и дает ряд возвратных понижательных движений, особенно за последние три месяца.

В общем же, замечается бесспорное улучшение вексельных курсов всех важнейших стран.

Последнее весьма интересное и важное положение можно сделать еще более наглядным, если взять курсы валют в процентном отношении к золотому паритету с долларом. Картина получается следующая:

Приведенная таблица построена так, что указаны моменты minimim'a всех взятых валют за период кризиса. Эти моменты отмечены чертой. Они приходятся на конец июля в отношении фунта, шведской и датской кроны, на начало августа в отношении гульдена, на конец октября в отношении лиры и на конец ноября в отношении франка. После отмеченных моментов наблюдается бесспорное и довольно значительное повышение взятых валют в отношении доллара. Особенно резко проявляет это повышение фунт, гульден и крона.

Приведенные факты из области денежного обращения позволяют сделать следующие выводы. Денежное обращение Соединенных Штатов и Японии можно считать вполне устойчивым. В денежном обращении Англии, Швеции, Голландии и некоторых других нейтральных – наблюдается изменение в сторону уменьшения бумажной инфляции, улучшения вексельных курсов и следовательно повышения ценности денежной единицы. Этот процесс наблюдается и во Франции и Италии, хотя выявлен здесь значительно слабее. Ценность марки продолжает падать.

Итак, в большинстве стран денежная единица повысилась в ценности, в одних сильнее, в других менее сильно. Но повышение ценности денежной единицы должно было действовать на товарные цены понижательно. Изменение действительного уровня цен и должно было определиться в результате столкновения факторов, имеющихся на стороне товаров и на стороне денег.

Здесь лежит одно из объяснений констатированного выше странного явления в несоответствии мирового движения товарных цен. Понижательное действие денежного фактора, в зависимости от его силы, должно было или ослаблять начавшийся подъем товарных цен, как в Японии и особенно в Соединенных Штатах, или держать цены на одном уровне, или даже понижать цены, как в Канаде, Голландии, Англии, Швеции, с осени 1921 г. во Франции и Италии. Сильное повышательное движение цен в Италии и Франции с июня объясняется повышательным действием факторов на стороне товаров, каковое при крайне медленном в общем улучшении валюты этих стран не парализуется в это летнее время понижательным действием денежного фактора. Повышательное движение цен в Германии обусловливается и внутренними условиями рынка и дальнейшим падением марки.

Изложенное позволяет заметить, что отмеченное выше несоответствие в движении цен по странам в значительной мере устраняется. И мы можем утверждать, что с конца весны – начала лета 1921 г. действительно наметился перелом в движении конъюнктуры цен в сторону повышения. Если он слабо или иногда вовсе не выявлен положительно, то здесь сказывается прежде всего действие факторов со стороны денег. Оставайся денежная единица неизменной, мы наблюдали бы подъем цен значительно более ясно.

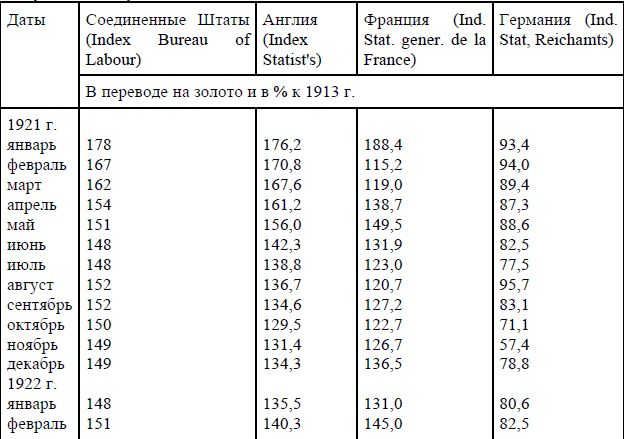

Последнюю мысль можно подтвердить некоторыми фактическими расчетами. Чтобы уяснить то значение изменения ценности денежной единицы, на которое мы обращали внимание выше, выразим индексы товарных цен каждой страны в золоте. В этих целях, установив размер лажа на доллар для валюты каждой страны и определив, во сколько раз обесценилась валюта каждой страны против золота (доллара), разделим по соответствующим месяцам общие индексы товарных цен каждой страны, выраженные в туземных валютах, на степени их обесценения. Таким путем мы получим уровень товарных цен в золоте. Итог получается следующий.

Из этой таблицы прежде всего видно, что золотые цены и в Англии и во Франции прекращают падение с октября 1921 г., в Германии с ноября. Иначе говоря, констатированное выше продолжение падения английских и французских цен в туземных валютах оказывается действительно прежде всего следствием дефляции денежного обращения, Из таблицы видно также, между прочим, что наиболее дорого страной в настоящее время является Америка. Золотые цепы Германии даже ниже довоенных.

Предыдущим достаточно выяснена роль денежного фактора в отношении общего движения товарных цен. Вместе с тем нужно подчеркнуть и признать, что это действие денежного фактора лишь маскирует и осложняет явление действительного движения товарных цен, не уничтожая наметившегося факта перелома конъюнктуры их от понижения к стабилизации и даже к повышению.

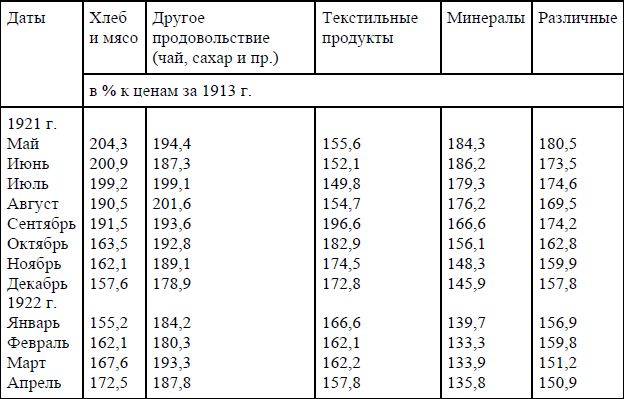

6. Другой причиной, маскирующей подъем товарных цен, замедляющей рост их в одних странах и скрывающей его в других, нужно признать влияние осеннего сезона на цены сельскохозяйственных товаров. Момент перелома в кризисе и ценах в значительной мере и близко совпал с периодом реализации урожая. И если мы обратимся к товарным ценам по группам товаров, то увидим, что именно цены сельскохозяйственных товаров падают осенью 1921 г. и своим падением оказывают сдерживающее или даже понижательное влияние на общие индексы. Приведем фактические данные по некоторым странам:

Индексы товарных цен по группам в Англии

Отсюда ясно видно, что именно первая группа хлебных и мясных сельскохозяйственных товаров дает наиболее сильное падение и падение это начинается в особенности с сентября 1921 г., когда выяснилась благоприятная картина мирового урожая 1921–22 г. Падение хлебных и мясных цен продолжается до 1922 г. С февраля 1922 г. они идут уже вверх. Характерно, что как раз с сентября группа текстильных дает резкий подъем. Группа текстильных единственная, по которой, несмотря на новую тенденцию цен к понижению осенью-зимой 1921 г., цены стоят значительно выше весенних. Подъем цен на текстильные товары стоит бесспорно в зависимости с одной стороны, от выяснившегося неурожая хлопка (см. выше), с другой – от быстрого темпа ликвидации кризиса именно в сфере текстильной промышленности. Интересно отметить непрерывное понижение цен по группе минералов. Правда, начиная с сентября падение это замедляется. С февраля 1922 г. цены по этой группе стабилизируются и даже обнаруживают тенденцию роста.

Если мы теперь обратимся к движению цен по группам товаров во Франции, то увидим следующую картину.

Анализируя приведенную таблицу, легко видеть, что все обнаруженное выше падение среднего уровня цен во Франции объясняется преимущественно падением их по группам сельскохозяйственных товаров растительных и животных. По группам минералов и текстильных, а также по смешанной группе, падения цен не наблюдается. Наоборот, текстильные обнаруживают даже резко повышательную тенденцию. Такую же тенденцию, хотя и менее определенно выраженную, дают и товары смешанной группы. Приведенных данных достаточно, чтобы видеть, что по странам, по которым не наблюдается подъема цен, а наоборот наблюдается продолжающееся падение их, падение это вызывается в значительной мере влиянием сезонно-осеннего понижения цен сельскохозяйственных товаров, производство которых в 1921–22 г. оказалось удовлетворительным. Наоборот цены не сельскохозяйственных товаров, а также те из сельскохозяйственных, которые, как текстильные, в особенности хлопок, дали плохой урожай, обнаруживают или ничтожное понижение или даже повышение, Итак, процесс начавшейся дефляции с одной стороны, и влияние сезонного фактора на некоторые группы сельскохозяйственных товаров – вот те привходящие моменты, которые видоизменяют, сдерживают или даже скрывают общую тенденцию повышения товарных цен.

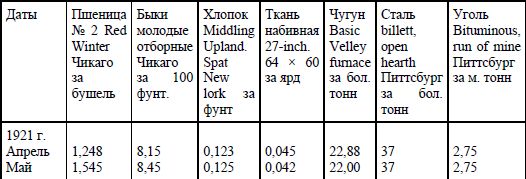

7. Чтобы закончить анализ движения товарных цен, остановимся еще на изменения конкретных цен некоторых важнейших товаров. Для кратности ограничимся ценами североамериканского и английского рынков.

Движение конкретных цен на американском рынке (в долларах) характеризуется следующими данными.

Отсюда видно, что и на американском рынке проявляется сезонное понижение цен на хлеб и отчасти на скот. Цены на пшеницу понижаются с мая, цены на скот с августа. С начала 1922 г. те и другие повышаются. В то время, как цены на пшеницу с мая месяца идут вниз, цены на хлопок, наоборот, с июня повышаются. Повышение это особенно рельефно обнаруживается с сентября. С конца 1921 г. хлопковые цены стабилизируются. Аналогично хлопковым изменяются и цены на ткань. Угольный и железный рынок до конца 1921 г. стоит под знаком понижательных тенденций. Лишь с начала 1922 г. здесь наступает стабилизация цен. Таким образом, если мы, анализируя общие индексы цен, нашли, что американские индексы уже с мая-июня обнаруживают перелом цен от понижения к стабилизации и даже к слабому повышению, то это происходит, очевидно и прежде всего в значительной мере за счет цен текстильных товаров и некоторых других, как кожа, каучук, некоторые второстепенные металлы.

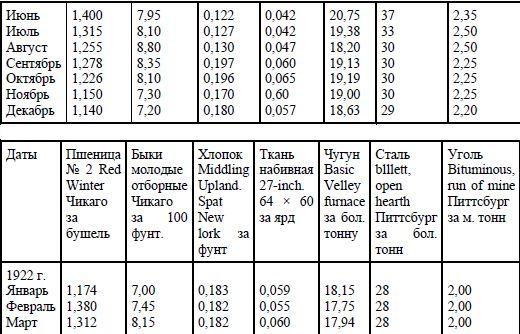

Обратимся к английскому рынку.

На английском рынке в общих чертах открывается та же картина. Резкое падение с осени цен на хлебные и мясные продукты, сильный подъем на текстильные, в частности и особенно на хлопчатобумажные товары, последующее некоторое их понижение, не достигающее, однако, летнего минимума, и стабилизация в 1922 г. Наряду с этим мы наблюдаем продолжающееся до конца 1921 г. падение цен на железо и стабилизацию их с конца 1921 г.

Цены на уголь понижаются до 1922 г. С начала 1922 г. они несколько повышаются.

8. Сделаем некоторые общие выводы из анализа цен.

а) Общие индексы товарных цен с мая-июня 1921 г. по ряду стран обнаруживают или тенденцию к подъему, или приостановку планомерного падения. По другим странам падение продолжается, хотя безусловно замедленным темпом.

б) Анализ, однако, показывает, что с мая-июня намечается не случайная и частичная, а общая тенденция товарных цен к подъему или по меньшей мере к стабилизации. И если эта тенденция не всегда достаточно рельефна, то лишь потому, что она маскируется и тормозится рядом привходящих факторов.

в) В числе этих факторов мы отмечаем прежде всего начавшийся сильный процесс дефляции денежного обращения и соответственно повышения ценности денежных единиц.

г) Далее, анализ движения цен по группам товаров и по отдельным товарам показал, что наблюдающаяся медленность и неустойчивость подъема цен, а в некоторых странах даже продолжающееся падение общих индексов до некоторой степени обусловлены осенним сезоном и связанным с ним понижением цен на некоторые сельскохозяйственные товары.

д) Отмеченная же хотя и не яркая общая тенденция товарных цен к повышению или стабилизации идет за счет цеп на кожу и другие товары, но прежде всего за счет группы текстильных товаров, цены на которые, как мы знаем, и падать начали одни из первых и наиболее резким темпом.

Несомненное повышение цен на текстильные, особенно на хлопок, хотя и сопровождаемое возвратными движениями, объясняется, с одной стороны, наступающим оживлением этого рынка, с другой, неурожаем 1921 г.

е) Падение цен на угольном и особенно на железном рынке продолжается. Но самые последние месяцы позволяют и здесь констатировать наступление по крайней мере стабилизации цен.

9. Рассмотрев достаточно внимательно движение товарных цен, мы видим, что со второй половины 1921 г. и затем еще более с 1922 г. рыночные конъюнктуры обнаруживают в отдельных странах в различной степени симптомы приостановки понижения и наступающего улучшения.

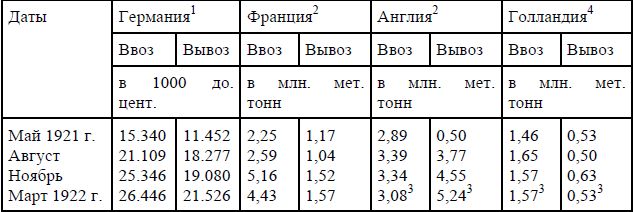

Если это верно, то мы должны ожидать одновременного расширения торгового оборота. Чтобы исследовать, так ли это в действительности, рассмотрим изменения в размерах оборотов по внешней торговле некоторых наиболее показательных и достаточно разнородных стран. Обороты внешней торговли 300 (экспорт + импорт) по пяти взятым нами странам характеризуются следующими данными.

Из приведенных данных видно, что размеры импорта -экспорта Германии хотя и с колебаниями обнаруживают уже с мая 1921 г. определенную тенденцию увеличения. Впрочем, некоторая доля этого увеличения падает, несомненно, на рост товарных цен Германии. В остальных странах минимум торговых оборотов падает на июнь-июль 1921 г. С июля-августа они увеличиваются, правда очень медленно и с резкими колебаниями в сторону падения. Особенно резкое падение наблюдается в январе-феврале 1922 г. во Франции и Швеции. Однако общая тенденция расширения оборотов все же остается. Из таблицы заметно, что расширение оборотов внешней торговли идет более интенсивно в Германии и Франции, чем в Англии, и в Англии более интенсивно, чем в Соединенных Штатах. Это обстоятельство объясняется двумя факторами. Во-первых, уровнем курса валют, во-вторых, степенью связи страны с внешним рынком. Рост оборотов внешней торговли тормозится высоким курсом валюты. В том же направлении действует и меньшая относительная зависимость страны от связей с внешним рынком. То и другое мы встречаем именно в Соединенных Штатах.

10. Однако, анализируя приведенные цифры, необходимо иметь в виду, что отмеченное выше падение цен в Англии и других странах, а с сентября и во Франции безусловно маскирует истинное движение оборотов внешней торговли в сторону уменьшения их. Наоборот, подъем цен в Германии маскирует подлинное изменение оборотов в сторону преувеличения их. В виду этого, представляется необходимым привести некоторые данные о внешней торговле in natura. В этом отношении весьма показательными являются, бесспорно прежде всего, следующие данные об экспорте-импорте товаров в весовых единицах частью по тем же, частью по другим странам.

Отсюда видно, что и по весу экспорт-импорт важнейших стран во второй половине 1921 г. и в начале 1922 г. возрастает.

Ввиду крайней разнородности импортируемых и экспортируемых товаров и совершенно различного экономического значения их, чтобы точнее выяснить физический объем внешней торговли, необходимо остановиться на экспорте-импорте отдельных важнейших товаров. В этих целях остановимся несколько подробнее хотя бы на Соединенных Штатах и Англии.

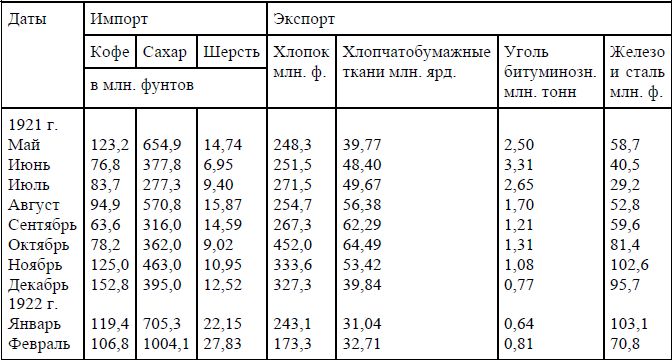

11. Обращаясь к импорту-экспорту отдельных товаров по Соединенным Штатам Северной Америки, приведем следующие цифровые данные.

Из приведенной таблицы не трудно видеть, что размеры импорта взятых товаров с августа-сентября хотя и с колебаниями начинают определенно возрастать. Что касается экспорта, то здесь положение отдельных товаров неодинаково. Экспорт хлопка и тканей с весны начинает сильно расширяться. Это стоит в безусловной связи с улучшением конъюнктур текстильного рынка и началом выхода промышленности из полосы кризиса. Однако с октября начинается падение экспорта и хлопка и тканей. Это падение, однако, объясняется не ухудшением рыночных конъюнктур, а выяснившимся низким урожаем хлопка в 1921 г. Экспорт угля продолжает падать до февраля 1922 г. и падение его несомненно связано с констатированным продолжением падения рыночных конъюнктур вплоть до 1922 г. и обостряющейся конкуренцией на мировом угольном рынке (см. гл. 3). Иначе говоря, экспортная деятельность Штатов по углю в течение всего 1921 г. еще не дала признаков выхода из критического состояния. Наоборот, экспорт железа и стали с середины лета повышается, хотя и с резкими колебаниями.

Таким образом, анализ физического объема экспорта-импорта отдельных товаров позволяет утверждать, что хотя и не все еще и не в одинаковой мере отдельные отрасли внешней торговли Соединенных Штатов обнаруживают признаки расширения . В отношении таких отраслей, как торговля хлопком и тканями, сокращение объема торговли с половины осени 1921 г. объясняется не ухудшением рыночных конъюнктур, а низким сбором хлопка.

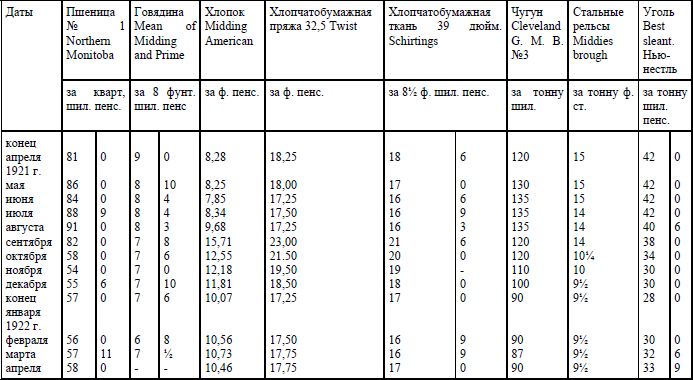

Для Англии представляются характерными прежде всего следующие данные.

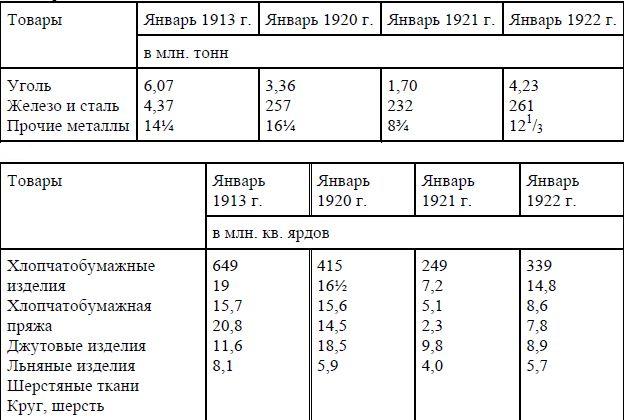

Рост экспорта, как ясно из таблицы, бесспорный. Он начинается уже с июня-июля, но особенно интенсивным становится с августа-сентября 1921 г. Некоторое понижение дает лишь в 1922 г. импорт железа всех видов. Но при сильном росте экспорта его – это явление вполне нормальное и понятное. Следующие данные иллюстрируют расширение внешней торговли Англии в отношении большого количества товаров и большого промежутка времени.

Экспорт из Англии

Отсюда ясно, что почти по всем важнейшим предметам вывоза от января 1921 г. к январю 1922 г. заметно значительное увеличение. Из приведенных товаров ничтожное исключение дает шерстяная ткань. По целому ряду товаров, экспорт января 1922 г. имеет тенденцию приближаться к экспорту января 1920 г., а иногда, как экспорт угля, даже января 1913 г. Аналогичные тенденции расширения торговли можно было бы обнаружить и по другим странам.

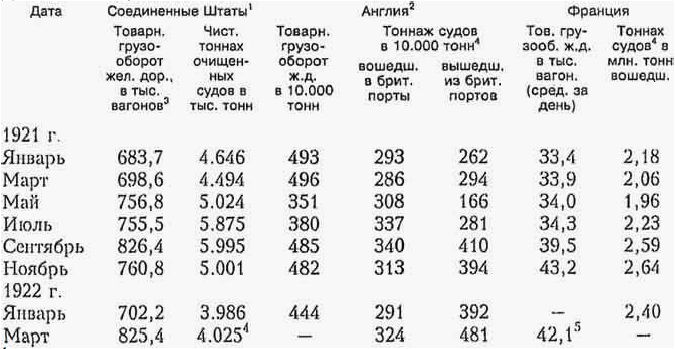

12. Чтобы лучше обосновать выставленный тезис о намечающихся тенденциях расширения торгового оборота, приведем еще некоторые цифровые данные о движении судов торгового флота и товарном грузообороте железных дорог.

Данные эти следующие:

Отсюда видно, что в течение 1921 г. и начала 1922 г. оборот судов торгового флота, а также грузооборот железных дорог возрастает. Это положение приложимо ко всем трем взятым странам . Правда, цифры обнаруживают значительные колебания. В частности, тоннаж очищенных судов в Соединенных Штатах в январе-марте даже значительно понизился, но грузооборот ж.д. значительно расширился. Упомянутые колебания явление обычное и не разрушают общей тенденции расширения торгового оборота. Мы можем привести в доказательство существования этой тенденции еще и иные данные.

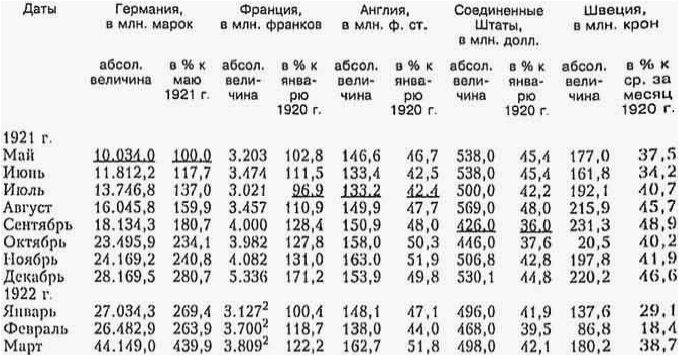

13. Торговый товарный оборот является лишь органической частью общего экономического оборота. Если верно, что товарный оборот имеет тенденции со второй половины 1921 г. расширяться, то одновременно мы должны ожидать расширения и других частей и видов экономического оборота, в частности, кредитного. Довольно хорошим показателем объема кредитного оборота и вместе с тем вообще состояния экономических конъюнктур служат размеры операций расчетных палат. Данные об этих операциях по Соединенным Штатам и Англии таковы:

Обороты расчетных палат

Отсюда ясно видно, что обороты расчетных палат за вторую половину 1921 г. и за первую четверть 1922 г. определенно расширяются, хотя и с колебаниями из месяца в месяц. Факт расширения кредитного оборота служил лишним доводом в пользу выставленного выше тезиса о расширении торгового оборота.

14. И однако, несмотря па констатированный подъем торговли вообще и внешней торговли в частности, последняя расширяется, как мы уже отмечали, весьма медленно. Является ли это показателем, что мировой кризис не находится в стадии ликвидации? Нам кажется, нет. При данных условиях расширение мировой торговли и не может идти более быстрым темпом, ибо условия торговли все же остаются крайне неблагоприятными. Чрезвычайно сильным тормозом ее до сих пор служит глубокая разница в курсе валют и неустойчивость самих курсов.

Далее, развитие мировой торговли бесспорно тормозится новым фактором – послевоенным протекционизмом различных видов. Усиление протекционизма мы наблюдаем в Соединенных Штатах, Франции. Резко выраженные формы его мы встречаем даже в Англии. Усиление протекционизма является следствием начавшейся послевоенной мировой конкуренции и стремления отдельных стран создать защиту для отраслей своей национальной промышленности, зародившихся или развившихся в период военной относительной изоляции, отраслей, мало приспособленных в каждой данной стране к открытой мировой конкуренции. Возможно, что эти вспышки протекционизма имеют временный характер. Но протекционизм пока что факт и он бесспорно тормозит развитие мировой торговли.

Эти и подобные осложняющие факторы могут сделать процесс ликвидации кризиса особенно затяжным. Они не могут, однако, ни уничтожить, пи даже скрыть основной тенденции конъюнктур мирового хозяйства к подъему. И мир практических хозяйственных и государственных деятелей уже отмечает, что тяжелое время кризиса пережито, что впереди появились проблески улучшения конъюнктур.

Если таковы изменения в сфере торговли, то какие изменения намечаются в области производства?

15. Оставляя без рассмотрения сельскохозяйственное производство за 1921-22 г., согласно плана, принятого в предыдущей .главе, остановимся прежде всего на текстильной промышленности.

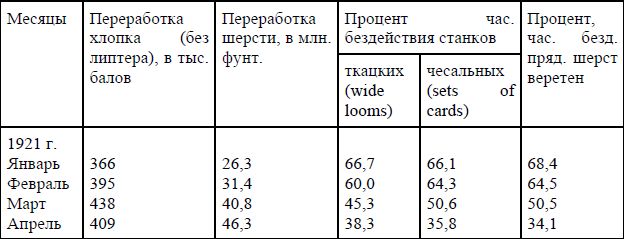

Обращаясь к текстильной промышленности, приведем имеющиеся помесячные данные по Соединенным Штатам Северной Америки.

Отсюда ясно, что перелом размеров производства в сторону расширения в текстильной промышленности Соединенных Штатов наметился еще в начале 1921 года. Уже с начала 1921 г. текстильная промышленность вступила в полосу ликвидации кризиса.

По английской текстильной промышленности не существует таких подробных статистических данных. Однако по имеющимся данным можно определенно полагать, что и она с весны 1921 г. вступила в полосу ликвидации кризиса и расширения производства. В этом отношении прежде всего показательными являются предельные нормы количества рабочих часов, устанавливаемые организацией английских промышленников Lancashir Master Spinner Association.

В октябре 1920 г. постановлением этой ассоциации нормальная неделя для всех фабрик, работающих на египетском хлопке, была сокращена с 48 часов до 35. В ноябре 1920 г. аналогичный вопрос был поставлен относительно фабрик, работающих на американском хлопке, но не получил тогда категорического и обязательного решения, ввиду не оказавшегося требуемого положением большинства в 80%. Однако в декабре 1920 г. вопрос был решен положительно и нормы рабочих часов были сокращены с 48 даже до 24 часов в педелю.

В этих решениях, конечно, нашло отражение, с некоторым запозданием, развитие и углубление кризиса текстильной промышленности. Указанные решения остаются в силе до июля 1921 г., когда голосованием ассоциации промышленников было решено отменить ограничения числа рабочих часов совсем для фабрик, работающих на египетском хлопке, и поднять с 24 до 35 часов для фабрик, работающих па американском хлопке. К октябрю 1921 г. положение на рынке текстильных материалов улучшилось уже настолько, что ткацкие и прядильные фабрики начинают вводить сверхурочные работы.

Из сказанного ясно, что к июлю 1921 г. английская текстильная промышленность уже определенно вышла на путь ликвидации кризиса, но так как решения ассоциации промышленников несомненно отражали с запозданием факт улучшения положения на рынке, то самый перелом датируется более ранним моментом, по-видимому, маем 1921 г. Количественным показателем этого служит констатированное выше расширение экспорта из Англии хлопчатобумажной пряжи и ткани, начинающееся именно с мая.

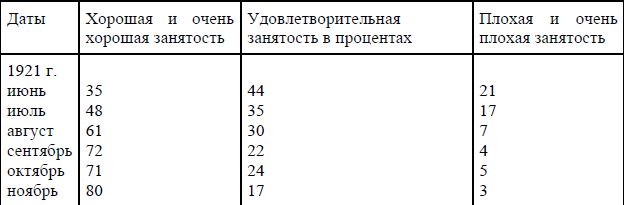

Из прочих стран остановимся на Германии. Для нее в высшей степени показательными являются следующие данные статистики труда, по отметкам для 237 типических предприятий текстильной промышленности с 127.000 рабочих, о занятости рабочих текстильщиков с процентным подразделением этих отметок.

Из этих данных ясно, что и Германская текстильная промышленность находится в полосе улучшения положения и развития производства.

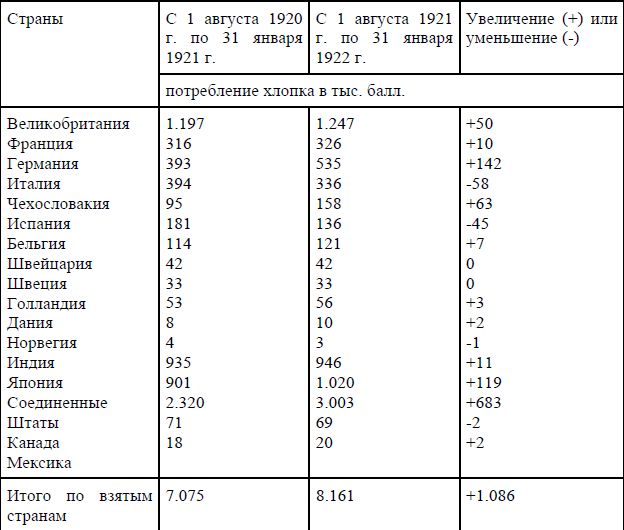

Чтобы показать, что констатированный подъем текстильной промышленности носит не местный и случайный, а мировой характер, приведем еще данные по большинству стран о потреблении хлопка за сезон с 1 августа 1921 г. по 31 января 1922 г. по сравнению с сезоном с 1 августа 1920 г. по 31 января 1921 года.

Из приведенной таблицы ясно видно, что по большинству стран и по всем основным странам наблюдается расширение и подъем хлопчатобумажной промышленности. Особенно рельефно подъем выражен в Соединенных Штатах, Японии, Германии, Англии. Значительный упадок пока дает Италия и Испания.

Чтобы томнее и лучше проследить эволюцию потребления хлопка, возьмем это потребление хотя и в более суммарном виде, но по трем последовательным сезонам.

Из приведенных данных ясно, что кризис хлопчатобумажной промышленности, достигнув максимума в первой половине 1921 г., затем сменяется некоторым расширением промышленности. Ясно также, что кризис ранее всего вступил в полосу ликвидации в Соединенных Штатах и Японии. В них уже за февраль-август 1921 г. потребление хлопка стоит выше, чем за предшествующее полугодие. Это вполне согласуется с приведенными выше данными о состоянии текстильной промышленности в Соединенных Штатах. Кризис в Европе и особенно в Англии в отношении текстильной промышленности был глубже и вступил в стадию ликвидации позднее. Здесь лишь за сезон август 1921 г. – январь 1922 г. мы имеем заметное повышение потребления хлопка. Это не мешает, одиако, тому, что при помесячном рассмотрении мы констатировали начало улучшения дел этой отрасли промышленности в более ранние месяцы.

Наконец, приведем еще данные о том, сколько недель в общей сложности бездействовала текстильная промышленность, если принять во внимание все случаи бездействия предприятий и отнести их ко всей промышленности по странам.

Эта таблица с новой стороны указывает нам на бесспорность процесса ликвидации кризиса текстильной промышленности. Причем из европейских стран, ранее всего этот процесс проявляется в Германии, что вполне согласуется с нашими замечаниями по адресу этой страны, сделанными выше.

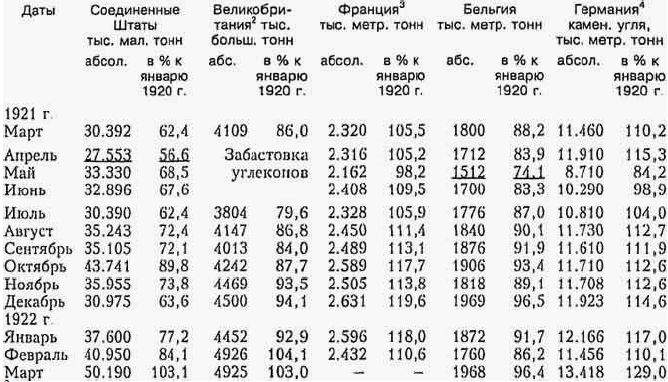

16. Наблюдается ли такой же перелом в областях тяжелой индустрии и в частности в угольной? Добыча каменного угля по важнейшим странам характеризуется следующими данными.

Из приведенной таблицы ясно видно, что в апреле-мае 1921 г, по всем странам добыча угля достигает минимума. Далее наступает перелом ее в сторону повышения. Правда, повышение идет с колебаниями. Но все же оно является несомненным фактом. И мы можем уверенно говорить о переломе в конъюнктурах угольной промышленности к повышению, начиная с мая-июня 1921 г. Было бы ошибкой полагать, что здесь в этом начавшемся увеличении продукции сказывается влияние сезона. Если бы действительно здесь сказывалось простое влияние сезона, тогда и в 1920 г. за соответствующие месяцы мы наблюдали бы аналогичное движение продукции. Однако этого мы не видели. Если теперь принять во внимание, что месячная добыча угля в довоенное время в 1913 г. была в Соединенных Штатах 43.800 тонн, в Великобритании 5620 тыс. топи, во Франции 3404 тыс. тонн, в Бельгии 1911 тыс . тонн, в Германии 14.468 тыс. тонн, то можно утверждать, что в настоящее время добыча Соединенных Штатов и Бельгии стоит выше или в уровень с довоенной. Добыча Англии, Франции и Германии продолжает стоять ниже довоенной нормы.

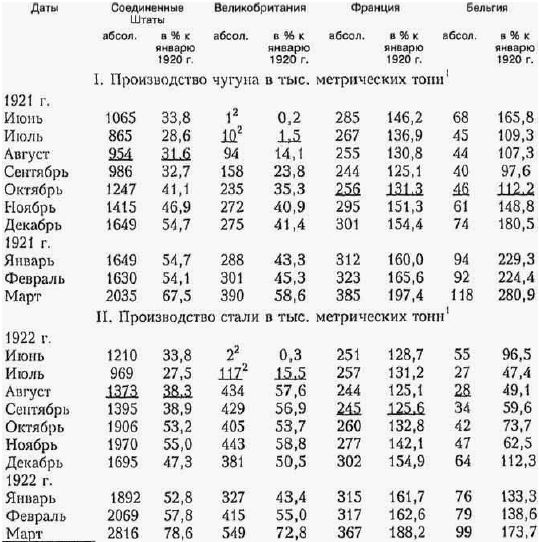

17. Возьмем далее металлургическую промышленность. Состояние ее охарактеризуется следующими данными.

Приведенные данные показывают, что в Англии с июля, в Соединенных Штатах с августа, во Франции и Бельгии с августа- октября, металлургическая промышленность переходит из состояния кризиса к состоянию оживления и обнаруживает признаки расширения. Моменты начала подъема нами обозначены одной чертой. Правда, подъем не представляет собой непрерывно восходящей кривой. Кривая эта имеет свои упадки. Но подъем никогда не бывает непрерывным и в периоды исхода из обычных кризисов. Тем более он не может быть непрерывным в данном случае исключительно тяжелого потрясения и неблагоприятных условий.

Для большей наглядности характеристики движения производства чугуна и стали и подтверждения высказанных положений приведем еще более суммарные данные по четвертям 1921 г.

Из приведенных данных ясно, что улучшение положения металлургической промышленности уже за четвертую четверть 1921 г. совершенно бесспорно.

В соответствии с начавшимся выходом металлургической промышленности из состояния кризиса, оживают вновь доменные печи. Число действующих доменных печей с лета-осени 1921 г. непрерывно увеличивается, что видно из нижеследующих цифр, относящихся к различным странам.

В апреле число действующих печей в Соединенных Штатах достигло уже 162.

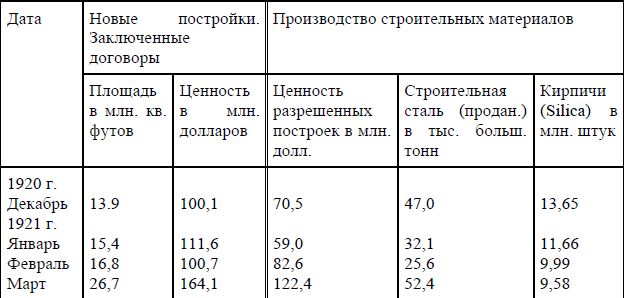

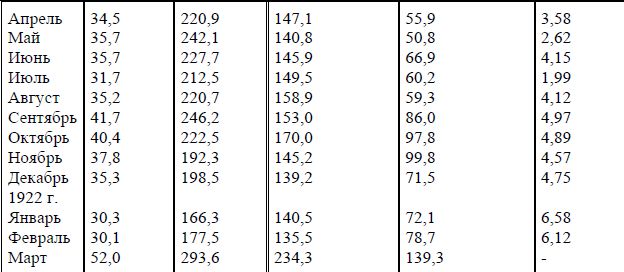

18. Нам остается коснуться вкратце строительной промышленности, как промышленности, представляющей собой непосредственное производство основного капитала. В предыдущей главе мы уже характеризовали имеющиеся по этому вопросу материалы и сделали все необходимые оговорки. Приведем же имеющиеся данные о состоянии строительной промышленности по Северо-Американским Соединенным Штатам.

Данные об изменении объема строительного дела по тем же графам мы приводили уже в предыдущей главе. Последнюю таблицу мы начинаем с того момента, на который по таблице предшествующей главы падает maximum развития кризиса.

Этот maximum, отмеченный одной чертой, приходится на декабрь 1920 – январь 1921 г. (Только данные о производстве кирпича датируют его июлем 1921 г.), начиная с этого момента maximum'а, как показывает настоящая таблица, размеры строительной промышленности расширяются. До ноября 1921 г, Это расширение идет довольно регулярно и быстро. С ноября намечается некоторая задержка роста строительной промышленности и даже частичное сокращение ее. Лишь в марте 1922 г. она дает новое сильное расширение.

Таким образом, тенденция ликвидации кризиса в строительном деле за 1921 г. и начало 1922 г. бесспорный факт. Легкая депрессия с ноября 1921 г. не разрушает этого факта, а лишь показывает, что выход из состояния кризиса происходит при чрезвычайно тяжелых и малоустойчивых условиях . Кроме того, здесь возможно также неблагоприятное влияние сезона. Но главное, тяжесть общих экономических условий. Несмотря на все наметившееся улучшение дел промышленности, в марте 1922 г. она еще, в общем, не достигла уровня, на каком стояла перед кризисом в 1920 г. Депрессивное и угнетенное состояние строительной промышленности после кризиса оказывается весьма длительным. Некоторые отрасли строительного дела, как например, строительство морского транспорта вплоть до марта 1922 г., даже продолжают деградировать. Правда, строительство торгового флота находится в специфически тяжелых условиях на почве исключительно сильного перепроизводства судов за время войны и в первое время после нее. Но сказываются, конечно, здесь и общие тяжелые условия, созданные мировым экономическим кризисом.

Таким образом на основании всего предыдущего обзора промышленности мы можем утверждать, что по крайней мере со второй половины 1921 г. общей тенденцией, проявляющейся в жизни мировой промышленности, является тенденция выхода из состояния кризиса и ликвидации его последствий. Но предыдущее изложение убеждает нас также и в том, что мировая промышленность еще далеко не находится в состоянии подъема.

Она продолжает переживать, как необходимое наследие кризиса, в общем полосу угнетения и лишь стремится выйти из последней.

19. Тенденция ликвидации кризиса и некоторого улучшения в положении промышленности должна сказываться соответствующими улучшениями и на мировом рынке труда. Посмотрим, так ли это. Следующая таблица дает некоторые основания для суждения по этому вопросу.

% безработных среди организованных рабочих.

Из приведенных данных вырисовывается весьма интересная общая картина динамики рынка труда. В одной группе стран процент безработных падает уже с лета 1921 г. Сюда относятся Англия, Бельгия, Канада. Сюда же относятся Франция и Соединенные Штаты Северной Америки, по которым нет возможности дать процент безработных. Правда, во всех этих странах процент безработных падает с колебаниями, особенно в Канаде, и уровень его еще весьма высок. Но общая тенденция его к понижению совершенно ясна . Соответственно уменьшается и абсолютное число безработных. Так по Англии в момент высшего напряжения кризиса оно доходило до 2,5 млн. человек. В декабре 1921 г. оно упало уже до 1886 тыс. человек.

В другой группе стран, преимущественно в мелких нейтрально-европейских, как Дания, Швеция, процент безработных продолжает повышаться до начала 1922 г. и достигает невиданных норм. Позднее вступившие в кризис страны эти под давлением мировой конкуренции медленнее и выходят из него. Однако с 1922 г, и в них процент безработных идет на убыль.

Особняком стоит Германия. Процент безработных в ней относительно ничтожен.

В сентябре-ноябре 1921 г. он не превышает процента нормального времени, когда промышленность работает с успехом. Во всяком случае Германия является страной с наименьшей безработицей.

Сделанный анализ позволяет утверждать, что хотя положение мирового рынка труда продолжает быть чрезвычайно тяжелым, признаки изменения этого положения в сторону уменьшения безработицы налицо. Постепенно процесс падения безработицы охватывает все страны.

20. Выше мы достаточно подробно, на основании имеющихся материалов, остановились на состоянии конъюнктур мирового хозяйства. За последний период 1921-1922 гг. мы проанализировали целый ряд валеристических и натуралистических показателей состояния конъюнктур и мы убедились, что все они обнаруживают новый перелом в ходе конъюнктур: понижательные коньюнктуры сменяются стационарными и в большинстве случаев – повышательными. Это значит, что мировое хозяйство вступило в полосу ликвидации кризиса.

Одной из первых выходит из состояния кризиса текстильная промышленность. Перелом в ней надает на начало и весну 1921 г. Далее следует угольная, а за ней, металлургическая промышленность. Начало ликвидации кризиса в строительной промышленности относится к самым ранним месяцам 1921 г. Но сама ликвидация протекает здесь весьма медленно и неуверенно.

Нужно признать, что и вообще ликвидация кризиса идет медленно. Мировая социально-экономическая жизнь далеко еще не улеглась в обычные русла течения и далека от нормального довоенного напряжения.

Выведенная из нормальных берегов грандиозной войной, рядом политических осложнений и потрясений, а также гигантским кризисом, она еще бурлит, ища новых нормальных путей движения, отливаясь в новую систему равновесия составляющих ее элементов. Этот период формирования новой системы равновесия крайне тяжело отражается на судьбах, положении и поведении отдельных лиц и социальных групп, создавая атмосферу неуверенности и беспокойства, выдвигая неожиданные преграды и затруднения в жизни. Вот почему до сих пор почти во всех странах мы встречаем так много волнений, бедствий, блужданий людей, выбитых из обычной колеи профессиональной работы в поисках новых условий применения своего труда, почему наблюдаем с такой остротой несоответственное применение интеллигентных сил на поприще чисто физического или чисто технического труда. Но все эти явления неизбежные в эпохи социально-экономических потрясений, подобных пережитому кризису. Явления эти представляют следствие отголосок их. Они являются симптомами происшедших и происходящих потрясений. Но поскольку в сфере основных элементов социально-экономической жизни мы констатируем перелом и выход из состояния кризиса, мы должны ожидать постепенного сокращения и симптомов потрясения и кризиса.

21. Мировой кризис вступил в полосу ликвидации. Но это не значит, что он сменился немедленно состоянием напряженного подъема. После кризисов и в прошлом следовал известный период депрессивного и угнетенного состояния экономической жизни.

Этот период тем более неизбежен после данного кризиса. И всего вероятнее, что он будет относительно длительным. В сущности такое состояние угнетения уже длится около 12 месяцев.

Есть целый ряд факторов, которые делают депрессивное состояние в данном случае относительно затяжным. Это прежде всего состояние денежного обращения, неустойчивость и разница в вексельных курсах, расстроенное состояние мирового кредита, волна протекционизма, продолжающаяся изоляция России, система возмещений, практикуемая в отношении Германии. Все эти факторы в большей или меньшей мере были и перед кризисом. В совокупности с иными более глубокими факторами и несоответствиями в мировом хозяйстве (см. выше), они способствовали развитию кризиса. Но именно то обстоятельство, что при наличии этих факторов кризис все же вступил в полосу ликвидации, с несомненностью убеждает, что эти факторы были не основными факторами кризиса, а дополнительными к основным, осложняющими и углубляющими последние.

В данный же период эти дополнительные факторы выступают в роли препятствий быстрой ликвидации кризиса. Но поскольку всякий кризис, как мы говорили, является болезненной реакцией на вскрывшиеся в системе элементов народного и мирового хозяйства несоответствия спроса и предложения, поскольку кризис является болезненной формой формирования нового подвижного равновесия этих элементов взамен утратившего жизненность прежнего, постольку он всегда приводит к ликвидации породивших его упомянутых основных несоответствий.

Ликвидация же наиболее острых несоответствий и диспропорциональностей в рамках мирового и национальных хозяйств путем кризиса, приведение в относительное подвижное равновесие отдельных отраслей хозяйственной жизни и других ее элементов приводит к относительному равновесию и на рынке в самом широком смысле этого слова, точнее, приводит к относительному равновесию емкость отдельных рынков. А так как в условиях денежно-товарного и в частности капиталистического хозяйства каждая отрасль хозяйственной деятельности не только нуждается в рынке сбыта, но и сама является рынком сбыта, то создание относительного соответствия в емкости отдельных рынков является и условием возможности дальнейшего развития и подъема хозяйственной жизни.

Вот почему перечисленные выше факторы, тормозящие подъем, являются не более чем факторами, отдаляющими наступление подъема. Они не могут предотвратить его: сопротивление их рано или поздно будет преодолено прежде всего внутренними силами самого экономического режима. Благодаря кризису, благодаря приведению в относительное соответствие уровня цен с покупательной способностью масс, предположения капиталов со спросом на них, производительной мощи отдельных отраслей хозяйственной жизни с размерами их спроса на товары других отраслей, существующий режим в значительной степени и на некоторое время освобождается от дисгармоний и несоответствий, порождающих кризис.

Наряду с этим нужно отметить действие дополнительных факторов наступления и ускорения наступления экономического подъема. Мы видим их в продолжающемся возрождении сельского хозяйства и в благоприятном мировом урожае 1921-22 г. (см. выше). Восстановление сельского хозяйства Европы и благоприятный урожай несомненно увеличивает покупательную способность сельского населения вообще и Европы в частности . Тем самым увеличивается емкость рынка для продуктов индустрии и создаются факторы ее подъема.

И тем не менее, мы не можем, конечно, сколько-нибудь точно фиксировать момент окончания угнетенного состояния мирового хозяйства и определить степень и напряжение его грядущего подъема. Можно сказать лишь, что установление прочного политического мира, расширение сферы мирового хозяйственного оборота и вовлечение в него выключенных стран, восстановление международного кредита и смягчение последствий Версальского договора могут значительно ускорить и усилить подъем конъюнктур мирового хозяйства.

22. Пережитый и изживаемый мировой экономический кризис на фоне военного истощения представляется особенно тяжелым. Но как бы он ни был тяжел, какими бы особыми индивидуальными чертами он ни обладал, он является лишь одним, хотя и сложным, звеном в ходе послевоенных конъюнктур. Мы рассмотрели с достаточной подробностью военные конъюнктуры. Это рассмотрение позволило нам дать затем систематический анализ конъюнктур послевоенного периода. Изучение движения конъюнктур послевоенного периода привело нас к характеристике и объяснению мирового кризиса.

Однако как самый период кризиса, так и весь рассмотренный период с начала войны и до начала ликвидации кризиса с точки зрения широких перспектив времени, является, хотя и важным и сложным, по только отрезком динамики мирового хозяйства. Это с одной стороны. С другой, хотя изучая кризис мы и оттеняли его своеобразные черты, но мы не могли не видеть, что в основных своих чертах он имеет родство вообще с капиталистическими кризисами относительного перепроизводства. Но если так, если верно как первое, так и второе положение, то ясно, что для окончательного и более глубокого понимания кризиса и его значения, представляется необходимым в заключение поставить его еще в связь с динамикой и тенденциями конъюнктур в перспективах более широкого времени, включающего в себе не только период кризиса, но и весь период с начала войны до ликвидации кризиса. Только выполнив эту задачу мы сможем яснее представить себе и возможные экономические перспективы мирового хозяйства.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")