Главная — Обучение — Библиотека трейдера — Царихин К. Анализ рынка. Дайджест публикаций —

Новый аспект волатильности

Новый аспект волатильности

На мой взгляд, одним из интересных аспектов рыночной волатильности является скорость роста/падения внутри коридора цен. В классическом теханализе эта тема затронута вскользь. Известно, например, что во время восходящего тренда в целом рынок растет быстрее, чем падает. А во время нисходящего – наоборот. А как ведет себя скорость роста/падения в горизонтальном коридоре?

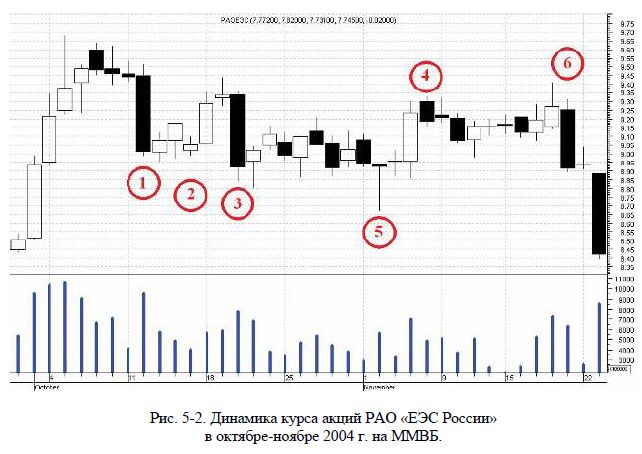

На рис. 5-2 изображен график движения курса акций РАО «ЕЭС России» в октябре-ноябре 2004 г.

Это был откат после роста. Рынок двигался сначала в коридоре цен, который был слабо наклонен вниз, а потом слабо наклонен вверх. В то время было совершенно неясно, куда дальше пойдет цена. Однако одно обстоятельство заставило меня думать, что движение вниз будет более вероятным. Как мы видим, чтобы упасть с 9,50 р. до 9,00 р. рынку понадобился один день – 12 октября (1). А рост с 8,95 р. до 9,45 р. занял пять торговых дней (2). Затем опять мощное падение на 50 копеек (3). И опять за один день! Чтобы снова приблизиться к уровню 9,35 р. (4) рынку понадобилось двенадцать торговых дней, причем по ходу дела мы увидели уровень 8,68 р. (5). То есть рынок легче шел вниз, чем вверх. В дальнейшем ситуация стабилизировалось и показалось даже, что цена снова начнет расти. Однако эвакуация крупного капитала, начавшаяся 18 ноября (6), поставила крест на этих надеждах.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

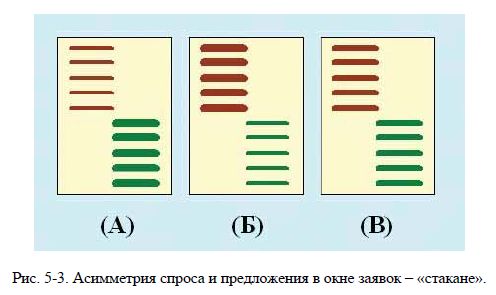

Так почему же в рамках горизонтального коридора скорость роста цены отличается от скорости падения, и какова прогностическая ценность изменений этой скорости? По моему мнению, дело тут вот в чем. Горизонтальный коридор на вторичном рынке акций характеризуется динамическим равновесием между ценой, акциями вторичного рынка и стационарным капиталом. Однако это равновесие весьма неустойчиво. Его может нарушить интервенция или эвакуация крупного капитала. Однако даже если крупные игроки себя никак не проявляют, мелкие и средние спекулянты формируют свою систему предпочтений, основываясь на информационно-новостном потоке. Вот и получается, что в какие-то отдельные моменты времени пресловутая «биржевая толпа» охотнее покупает или наоборот, охотнее продает. Это приводит к тому, что структура спроса и предложения становится несимметричной (см. рис. 5-3).

А – «крепкие биды» и «жидкие аски». Биржевая толпа настроена покупать. Покупателей заметно больше и продавцов на всех не хватает. Именно поэтому цена идет вверх легко.

Б – «жидкие биды» и «крепкие аски». Биржевая толпа настроена продавать. Продавцов заметно больше и покупателей на всех не хватает. Именно поэтому цена идет вниз легко.

В – объем заявок на покупку и продажу примерно равен. Если в этой ситуации цена и будет куда-то двигаться, то это движение будет очень медленным.

Прогностическая ценность асимметрии скорости роста/падения заключается в том, что она позволяет прозондировать умонастроения мелких и средних торговцев, что весьма важно. В некоторых случаях такая асимметрия свидетельствует об интервенции или эвакуации крупного капитала.

Выводы

Суммируя все вышесказанное, можно утверждать, что волатильность является многогранным понятием, которое адекватно может быть отражено вектором (или даже матрицей) значений, среди которых мы можем упомянуть дисперсию, частоту колебаний, скорость роста/падения внутри ценового коридора, а также ряд других показателей, которые в рамках настоящей статьи затронуты не были.

Кроме того, волатильность как таковая напрямую не связана с риском. Волатильность – это мера разбалансированности рынка; она отражает интенсивность хаотических метаний «биржевой толпы» под воздействием информационно-новостного потока. А риск – это многоаспектное понятие, относящиеся к будущему и принимающее во внимание позицию субъекта торгов. Риск навряд ли может быть просчитан чисто математическими методами.

Литература:

1. Салин В. Н., Добашина И. В. Биржевая статистика: учебное пособие. – М. Финансы и статистика, 2003. – 176 с.: ил.;

2. Элдер А. Основы биржевой игры: учебное пособие для участников торгов на мировых биржах. Пер. с англ. – М. Светоч, 1995. – 276 с.: ил.

|