|

|

Главная — Обучение — Библиотека трейдера — Удовенко В. Forex. Практика спекуляций на курсах валют —

2.7. Показатели роста экономики, валовой внутренний продукт

2.7. Показатели роста экономики, валовой внутренний продукт

Валовой внутренний продукт, ВВП (Gross Domestic Product, GDP) – общий показатель суммы добавленных ценностей, созданных за определенный период всеми производителями, действующими на территории страны. ВВП является обобщающим индикатором силы экономики (или наоборот, ее слабости в периоды спадов). Его связь с валютным курсом всегда очевидна и достаточно непосредственна – чем сильнее растет ВВП, тем крепче национальная валюта. Для валютных рынков это один из главных индикаторов. Реакция на публикацию не только показателей роста основных экономик, но и их исправленных (уточненных) значений бывает весьма значительной.

Определение ВВП, известное по учебникам макроэкономики, дает его двойную запись по компонентам потребления и дохода:

GDP = C+I+G+ NE = PI + PR,

где С – потребление (consumption), I – инвестиции (investment), G – государственные расходы (government spending), NE – торговый баланс (NetExports = exports – import), PI – личные доходы (personal income), PR – доходы (profits) собственников.

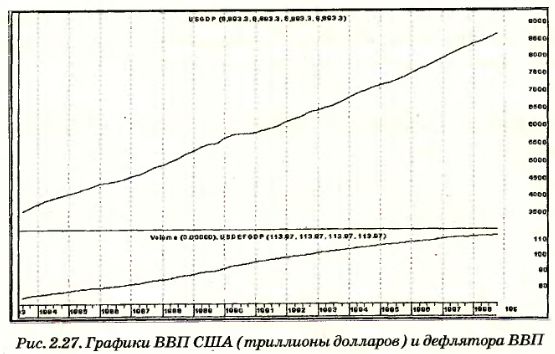

ВВП считается как в номинальном виде (в текущих ценах), так и в ценах фиксированного периода (реальный ВВП, Real GDP). Отношение номинального ВВП к реальному есть дефлятор ВВП (Implicit Price Deflator), он также публикуется в качестве одного из показателей инфляции (рис. 2.27). Кроме ВВП используется также близкий к нему по смыслу показатель валового национального продукта (Gross National Product, GNP), который учитывает суммарное производство товаров и услуг резидентами данной страны независимо от того, где они находятся, в пределах национальных границ или за рубежом.

Данные по ВВП выпускаются ежеквартально; обычное время выхода для США – 20-е число месяца, следующего за окончанием квартала. В течение последующих двух месяцев публикуются уточненные (пересмотренные – revised) значения показателя. Данные, относящиеся к половине года, могут уточняться до трех лет спустя. При анализе динамики экономических циклов в терминах ВВП следует учитывать явления самых разных масштабов, от очень долгосрочных (таких как демографические факторы или мировые войны) до более краткосрочных причин, вызывающих дисбалансы в экономике.

Приведем отдельные характеристики, связанные с показателем экономического роста на примере США. В Соединенных Штатах в 1991 году расходы на личное потребление составляли 68,5% номинального ВВП (в ценах текущего года), зарплата наемных работников составляла 59,7% (т.е. основную часть статей дохода). Между 1947 и 1992 годами реальный ВВП рос в среднем за квартал в темпе 3,1% годовых; в последнее десятилетие этого периода (1983–92 годы) темп сократился до 2,9%. Факторами замедления считаются медленный рост в этот период численности населения старших возрастных групп (основного источника потребительского спроса) и сокращение объемов запасов в несельскохозяйственном секторе вследствие совершенствования технологий менеджмента. В послевоенный период выделяют девять экономических циклов в терминах ВВП. В течение стадий сокращения этих циклов среднее годовое падение составляло 3,4% (максимальное падение 9,9% годовых отмечено в 1980 году). Средняя длительность рецессии – три квартала. В течение стадий восстановления реальный ВВП рос в среднем темпе 5,9%, замедляясь до 3,8% на стадиях роста; восстановление в 1990-1991 годах было существенно слабее, чем в предыдущих циклах.

Данные по ВВП всегда существенно влияют на валютный рынок. Иногда это влияние не выражено явно, если публикуемые цифры не были неожиданными и уже учтены (“дисконтированы”) рынком. Но порой оно может принять самую резкую форму, когда выходят данные, существенно отличающиеся от прогнозов и являющиеся для рынка своего рода шоком. Недавний пример такого рода – публикация неожиданно высоких значений по ВВП Японии за первый квартал 1999 года.

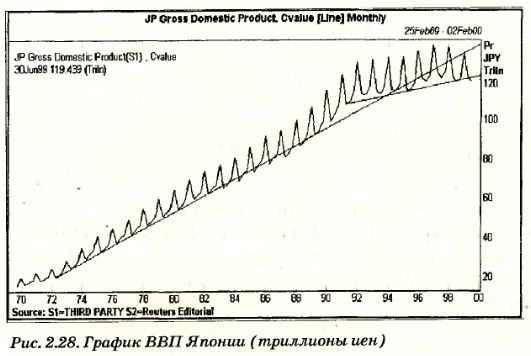

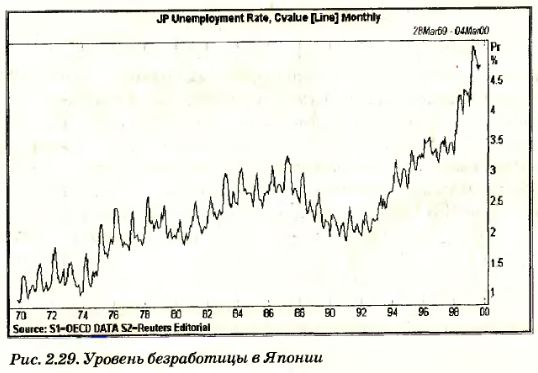

Как уже отмечалось выше, характерной чертой ситуации в Японии в 1999 году было наличие многих проблем в экономике и финансовом секторе, еще не преодоленная опасность дефляции, высокая безработица. Рис. 2.28 показывает заметный спад роста экономики с 1992 года, а на рис. 2.29 хорошо видно положение на рынке труда Японии. Вообще говоря, безработица на уровне 4,5% считается в других странах очень низкой, но Япония с ее традиционной системой пожизненной занятости не сталкивалась с таким высоким для нее уровнем безработицы уже многие годы. Так, бывший председатель FED Волкер, комментируя состояние японской экономики весной 1999 года, отметил, что японские 4,5% эквивалентны 9,0%, если считать безработицу по американским стандартам.

Акции японских корпораций после продолжительного падения начали расти в цене в 1999 году, поскольку международные инвесторы считали японские акции недооцененными и ждали момента, чтобы начать их активные покупки. Постоянно растущий торговый дефицит США и прежде всего дефицит в торговле именно с Японией, ожидание начала падения американских активов – все это делало финансовые рынки нервными в ожидании поступления положительных данных по Японии. Опубликованный в начале июля индекс делового оптимизма TANKAN, служащий для банка Японии ориентиром в его денежной политике, не показал явных изменений к лучшему, хотя и мог быть прочитан как достаточно надежный сигнал того, что падение остановилось.

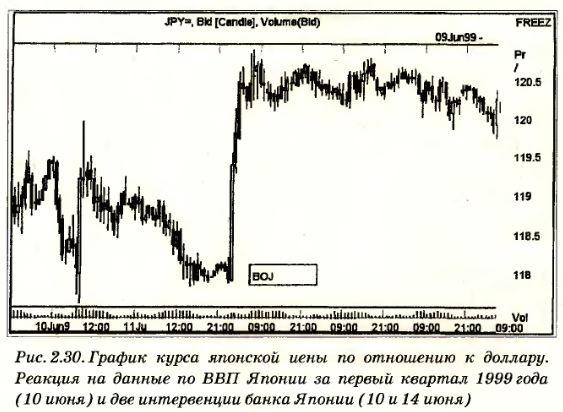

В такой вот ситуации 10 июня были опубликованы данные (рис. 2.30), свидетельствующие о росте ВВП Японии за первый квартал 1999 года на очень высоком уровне 1,9%, что было весьма неожиданно. Характерно, что накануне сообщение о высоком показателе было опубликовано в одной из центральных японских газет на первой полосе. Реакция рынков, жадных до положительных японских новостей, выразилась в усилении курса иены (прежде всего по отношению к доллару, но также и по отношению к евро). Активность иностранных инвесторов, выраженная в приобретении японских акций, получила новый стимул, что еще более повышало спрос на иену и поднимало ее курс. Однако существенное укрепление иены в тот момент было преждевременным, по мнению банка Японии, считавшего рост курса иены отрицательным фактором для японской экономики; в частности, сильная иена создавала проблемы для экспортных отраслей Японии, подрывая конкурентность их товаров на азиатских рынках.

Банк уже предупреждал о своей готовности принять решительные меры против чрезмерного усиления иены. Что он и сделал, осуществив интервенцию, несколько снизившую курс иены. Но поскольку рынки не остановились на этом и спрос на иену, поддержанный со стороны иностранных инвесторов, покупавших японские акции, продолжал расти, то банк в понедельник 14 июня предпринял еще более мощную интервенцию, снизившую курс иены до уровня более 120 иен за доллар и ставшую началом целой серии интервенций японского центрального банка в июне – июле.

Задача 2.4.

Для предсказания возможного будущего поведения валютных курсов чрезвычайно важным является показатель ВВП, представляющий собой основную меру объема производимых в экономике товаров и услуг. Графики ВВП по основным странам доступны, но объединенная статистика по Евро-11 (одиннадцати странам, объединившим свои валюты в единую евро) только начала формироваться в 1999 году, поэтому для сравнительного анализа тенденций пока нет графика ВВП, соответствующего валюте евро. Предлагается построить его, исходя из имеющихся графиков по Германии, Франции и Италии. Известно, что эти три экономики составляют 70% экономики Евро-11, поэтому основные тенденции на суммарном графике будут отражены достаточно достоверно.

Чтобы построить суммарный график, необходимо сложить ВВП трех стран, но при этом учесть, что эти показатели выражены в национальных валютах (немецкая марка – DEM, французский франк – FRF, итальянская лира – ITL). Для перевода значений в единую валюту евро необходимо разделить каждый показатель на соответствующий курс национальной валюты по отношению к евро, зафиксированный в начале 1999 года:

1 евро = 1,95583 DEM = 6,55957 FRF = 1936,21 ITL.

Эти операции необходимо выполнить над соответствующими массивами в Excel, просуммировать и конвертировать полученный файл с помощью программы DownLoader в пакет MetasStock. Построив графики ВВП для США, Великобритании, Японии и Евро-11, выделите основные тенденции на этих графиках и оцените возможные последствия наблюдаемой динамики для будущего поведения курсов основных валют.

|

|