|

|

Главная — Обучение — Библиотека трейдера — Ямароне Р. Ключевые экономические индикаторы: руководство трейдера —

Что все это значит

Что все это значит

Больше всего внимания в отчете по доходам и расходам

получают два показателя: ежемесячные процентные изменения

в номинальном личном доходе и номинальных личных

потребительских расходах. Эти ежемесячные изменения

привлекаю! больше внимания со стороны финансовых рынков,

чем любое другое число в отчете. Поскольку долларовые

эквиваленты этих двух величин так велики – в триллионах – они не склонны к слишком сильным колебаниям от месяца к

месяцу. Другими словами, ежемесячные изменения сводятся к

величинам в 0,1, 0,2 или 0,3 процента.

Соответственно,

ежемесячные 0,2-процентные изменения в личных доходах или

потреблении могут, в результате, оказаться «мокрой шутихой».

Реальная история, однако, лежит в подробностях, лежащих в

основе данных по доходам и потреблению. Анализируя эти

подробности и взаимоотношения между личными доходами и

расходами, экономисты и инвесторы могут идентифицировать

возможные поворотные пункты и развивающиеся в экономике

тенденции.

Личный доход

Финансовые средства массовой информации обычно

уделяют меньше внимания доходам, нежели чем расходам. Вы,

например, скорее услышите, как журналист комментирует

месячный рост расходов на услуги, нежели чем неожиданный рост

доходов от дивидендов. Причина этого недостаточного интереса

скорее всего лежит в косвенном влиянии доходов на экономику.

Доходы не всегда тратятся – они могут накапливаться. Напротив,

сведения по расходам довольно красноречиво рассказывают о том,

что потребители на самом деле делают с этими доходами. Другой

причиной предпочтения данных по расходам данным по доходам

является то, что трейдеры фондового рынка могут напрямую

определять, на что потребители тратят деньги. Данные по доходам

не обеспечивают рыночных трейдеров такой подробной

информацией. Это, однако, не означает, что сведения по личным

доходам менее значимы. Напротив, они позволяют получить

хорошее видение финансового положения потребителей, группы,

которая, как мы уже видели, обладает огромным влиянием на все

сектора экономики.

Поскольку для любой экономической деятельности

необходим некоторый уровень дохода, тенденции в росте

доходов теоретически должны давать возможность строить

гипотезы о будущих расходных моделях. К сожалению, теория

не всегда согласуется с реальностью. Как показывает Рисунок

11-1, личные доходы, как правило, движутся синхронно, а не

опережают, расходы.

Одной из причин этой синхронности является то, что

оклады и заработные платы прожигают дыру в карманах

большинства американцев. Многие люди живут от зарплаты до

зарплаты, расходуя свои заработки немедленно и откладывая

все меньшие и меньшие суммы. Помимо этого, личный доход

включает не только оклады и заработные платы, но также доход

от дивидендов и процентный доход, а также трансфертные

платежи, такие как медицинская страховка и страховка от

безработицы. Эти средства из пособий по безработице обычно Ключевые экономические индикаторы

расходуются немедленно на предметы первой необходимости,

такие как продукты литания и арендная плата.

Поскольку эти платежи тратятся на необходимое, а не на

товары длительного пользования и услуги, то они относительно

слабо влияют на макроэкономическую деятельность. Поэтому

экономисты, пытающиеся оценить экономическую мощь,

фокусируются на доходах, получаемых из окладов и

заработных плат.

Еще одно объяснение совпадения роста доходов и

расходов может лежать в источнике дохода, который не

включается в ежемесячный отчет: потребительский кредит.

Потребительский кредит является ключевым источником

дохода в Соединенных Штатах, он способен изменить величину

расходов в экономике. Не совсем ясно, насколько будет велик

или мал раздел между ростом доходов и расходов без

официального канала кредитования. Возможно, рост доходов

приобретет более опережающий характер, поскольку

потребители не смогут делать так много покупок, используя

только оклады и заработную плату. Существование кредитного

механизма дает большой доступ к фондам, увеличивая расходы

вне зависимости от роста окладов и заработной платы.

Несомненно, потребительский кредит играет некоторую роль в

опережающих/запаздывающих свойствах доходов. Из-за этой

важной экономической роли экономисты, аналитики розничной

торговли и финансовые менеджеры пристально следят за

разделом ежемесячного выпуска Совета управляющих

Федерального Резерва, который показывает текущую сумму

непогашенного потребительского кредита, включающего

личные займы, займы на покупку автомобиля и образование, а

также сумму оборотного кредита по кредитным картам. Отчет

по потребительскому кредиту Федерального Резерва не

содержит потребительских кредитов, гарантированных

недвижимостью, таких как закладные или жилищные займы.

Все эти данные и история их развития содержатся на веб-

странице Федерального Резерва, www.federalreserve.gov.

Другим фактором, который влияет на личный доход, но

не включается в ежемесячные отчеты, является

рефинансирование по закладным. В каине 1990-х идо начала

2000-х, процентные ставки по закладным опустились до своих

самых низких уровней за историю исследовании. Американцы

провели рефинансирование по своим существующим закладным – некоторые даже по два-три раза – чтобы сократить

свое процентное бремя. Стремительно растущий темп процентных ставок по закладным повлиял на экономическую

деятельность в двух направлениях: во-первых, он освободил

доход, который до этого предназначался для выплаты

процентов. Во-вторых, некоторые домовладельцы

воспользовались займами, которые они уже выплатили в первоначальном источнике займов, позволив этим людям

получить гораздо большие займы – и приобрести большие дома – тем не менее производя такие же месячные выплаты, как и по

займу до рефинансирования. Сбережения и капитал, созданные

таким образом, составившие сотни миллиардов долларов, не

были учтены как доход. Но они стимулировали расходы. Это

тоже вызвало некоторое несоответствие в опережающих/запаздывающих свойствах доходов.

Потребительский кредит и рефинансирование по закладным,

таким образом, могут увеличить потребительские расходы. Тем не

менее, сумма дохода, полученного из этих двух источников – а,

следовательно, их влияние на расходы – является мизерной по

сравнению с общими личными доходами, согласно измерениям

отчетов Бюро по экономическому анализу. Чтобы предсказать

ключевое значение потребительских расходов, необходимо

понимать факторы, влияющие на уровень и темп роста общего

дохода – особенно, общий чистый доход. Самыми важными из этих

факторов являются занятость, налоговая структура и общеэкономический климат.

Как уже отмечалось ранее, выплаты окладов и заработных плат являются самыми большими источниками

личного дохода. Чтобы получить оклад, людям, как правило,

приходится оказывать некоторые услуги. (Хорошо, некоторым

людям удается получать выплаты, ничего не делая, но давайте

лучше говорить о подавляющем большинстве американцев). Итак, карьерный рост должен являться важной определяющей

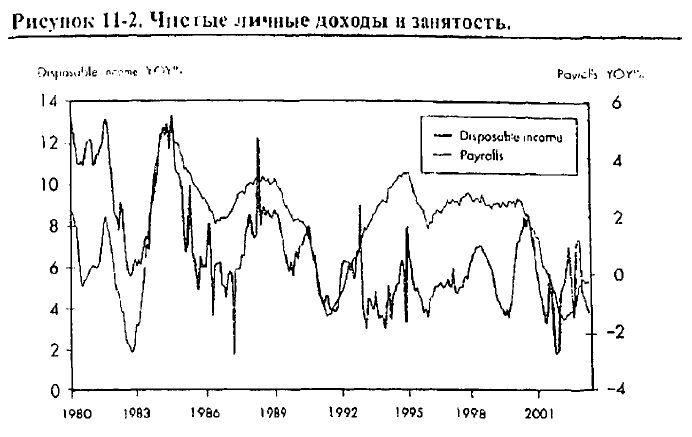

роста дохода. Соответствующий график на рисунке 11-2

освещает некоторые несоответствия, которые могут быть

отнесены к числу факторов, включающих изменения в

налоговом политике и отпор со стороны источников дохода,

получаемых не в качестве заработной платы, таких как

распределение акций и фондовые опционы.

Рост занятости способствует росту расходов, не только

увеличивая чистый доход, но также улучшая настроение

потребителей. Еще одним важным фактором, оказывающим

влияние на потребительские расходы, является уровень

налогообложения, когда предельные ставки налога низки, чистый

личный доход растет. Когда от заработанных денег остается

больше, люди больше расположены тратить; а поскольку

потребительские расходы составляют почти 70 процентов всей

экономической деятельности, а Соединенные Штаты традиционно

являлись страной транжир, экономический рост будет усиливаться.

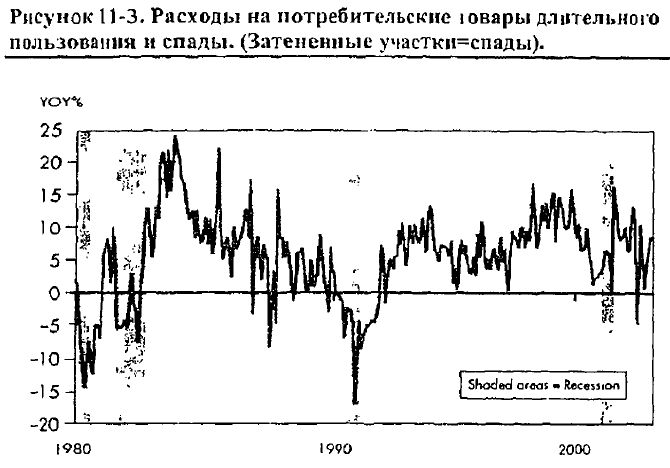

Потребительские расходы

Связь между потребительскими расходами и

экономическим ростом уже была четко установлена. Но не все

расходы в одинаковой степени рассказывают об экономических

тенденциях Расходы на товары кратковременного пользования,

такие как продукты питания топливо для отопления дома

обычно являются довольно постоянными величинами,

остающимися положительными даже в трудные экономические

времена. Напротив, расходы на товары длительного

пользования, которые относительно дороги и долговечны, для

своего процветания требуют благоприятных экономических

условий. В менее удачные периоды покупатели не

направляются в магазины, чтобы купить стерео-магнитофон,

мебель или новый фарфор. Следовательно, их всех этих

субкомпонентов в отчете по личным доходам и расходам,

расходы на товары длительного пользования следует считать

наиболее эффективными для определения поворотных пунктов

в развитии экономики.

График на рисунке 11-3 показывает, что три из последних

четырех спадов, идентифицированных Национальным бюро

экономических исследований – в 1981-82, 1990-91 и 2001 годах

– сопровождались одновременными снижениями темпов роста

потребительских расходов на товары длительного пользования.

Спад 2001 года сломал эту модель, поскольку производители

автомобилей и определенные другие гиганты розничной

торговли смогли заставить покупателей продолжать покупать

свои товары, предложив им беспроцентный кредит, обильные

скидки и другие побудительные стимулы.

Уровень личных сбережений

Американцы тратят деньги Весь народ как одно

целое, кажется, ничего не откладывает «на черный день»,

несмотря на предупреждения предыдущих поколений Как

иллюстрирует график на рисунке 11-4, эта склонность

усилилась в течение последних пяти лет.

Снижающийся уровень сбережений американцев может

быть объяснен отчасти демографической ситуацией. Люди,

родившиеся в период бума рождаемости – между 1946 и 1964

годами – являются первым поколением, которое унаследовало

значительное благосостояние Родители этих детей, рожденные

в конце девятнадцатого века, потеряли большую часть своих

накоплений во время Великой Депрессии Даже когда экономика набрала обороты, в них продолжали жить

воспоминания о трудных временах, и они воспитывали своих

детей в атмосфере бережливости, откладывая почти все, что

они зарабатывали. По мере того, как люди, пережившие

Депрессию, стали умирать в середине 1990-х, их дети,

родившиеся во время бума рождаемости, унаследовали дома,

инвестиции, ювелирные украшения, машины, бейсбольные

биты с автографами знаменитых игроков и другое имущество,

накопленное их родителями. Это происходило во время

наиболее благоприятной экономической ситуации за последние

пятьдесят лет – очень низкой безработицы в районе 3,9

процента, практически отсутствующей инфляции,

стремительно растущего фондового рынка. Не удивительно, что

люди, появившиеся на свет во время бума рождаемости, не

очень дорожили накопленными средствами

Экономисты обычно беспокоятся, когда уровень

личных сбережений замедляет свой рост. Обычно это

говорит о том, что потребители запускают руку в свои

сбережения, чтобы свести концы с концами. Исчерпанные

сбережения очень огорчают в период вялого экономического

роста, такого как в начале 2000-х, когда росла безработица.

Трудности, вызванные потерей работы – и связанного с ней

дохода – обостряются, когда работник уже исчерпал свои

лимиты. Именно поэтому важно наблюдать за темпами

потребительского кредита. Если при слабой экономике он

растет, может развиться очень опасная ситуация, которая

приведет к еще большему спаду, поскольку исчезают

потребительские расходы, которые изначально выводили

экономику из спадов.

|

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")