|

|

Главная — Обучение — Библиотека трейдера — Кондратьев Н. и др. Большие циклы конъюнктуры и теория предвидения —

Глава III. Мировой экономический кризис 1920–1921 гг., его характер и причины

Глава III. Мировой экономический кризис 1920–1921 гг., его характер и причины

1. Предыдущий анализ убеждает нас в том, что за исключением отдельных моментов в течение всей войны и после нее ценностные показатели народнохозяйственных конъюнктур отмечают повышательные тенденции последних. Цены почти непрерывно повышаются, повышается и держится весьма устойчиво учетный процент, повышается заемный процент на капитал, повышается рентабельность твердо-процентных бумаг, норма прибыли и номинальная заработная плата точно также имеют тенденцию к повышению. Чем бы ни объяснялось это повышательное движение ценностных показателей, какую бы роль ни играла при этом растущая инфляция денежного обращения и вызываемое ею обесценение денег, для частного хозяйства рассмотренный период представляется, как период повышения конъюнктур.

В обычное время повышательное движение ценностных показателей сопровождается одновременным и более или менее параллельным движением и натуралистических показателей конъюнктур. Иную картину видим мы в течение войны. Из натуралистических показателей в сущности лишь процент работающих рабочих или, обратно, процент безработных всюду имеет обычное соотношение с движением ценностных показателей: процент работающих повышается, или, наоборот, процент безработных падает. Такое движение процента работающих или, обратно, безработных легко понять: оно стоит в связи с отвлечением массового труда от производительной работы, с оскудением рынка труда и напряженностью спроса на труд.

Что касается всех других натуралистических показателей и факторов конъюнктур, то в главнейших европейских странах они дают картину понижения. Натуралистически народное хозяйство европейских стран сжимается, Падает продукция сельского хозяйства, производство угля, железа и т.д. Сокращается объем торговли.

Иную картину наблюдали мы в заокеанских странах: здесь почти все натуралистические показатели и факторы конъюнктур повышаются. Взятое в целом народное хозяйство заокеанских стран расширяется.

По окончании войны и особенно с 1920 г. во всех странах, в том числе и в потрясенных странах Европы, в силу начавшегося экономического возрождения, соотношение ценностных и натуралистических показателей становится обычным и соответственным.

В отмеченном соотношении ценностных и натуралистических показателей конъюнктур, в различии этих соотношений по европейским странам, потрясенным войной, и странам заокеанским, в различии этих соотношений по странам Европы за время войны и после нее – одна из своеобразных и характерных черт движения конъюнктур пережитого периода. Учитывая ее, можно формулировать следующие положения.

В странах, потрясенных войной, за время войны мы имеем повышающуюся конъюнктуру с точки зрения частно-хозяйственной деятельности при сокращении и упадке народного хозяйства и национального дохода in natura.

В странах, не потрясенных войной, мы имеет повышающуюся конъюнктуру с точки зрения частно-хозяйственной деятельности при одновременном расширении и развитии народного хозяйства и национального дохода in natura.

Последнее наблюдается и в странах Европы после войны.

Таким образом, после окончания войны соотношение всех показателей конъюнктур принимает более или менее обычный характер. Конъюнктуры мирового хозяйства, как с ценностной, так и с натуралистической точки зрения, в общем, за исключением отдельных моментов (см. выше) повышаются.

Повышение конъюнктур продолжается до 1920 г. В 1920 г. в различных странах и в различных отраслях народнохозяйственной жизни в различное время наступает перелом конъюнктур к понижению. Начавшееся понижение конъюнктур очень скоро превращается в подлинный и грандиозный мировой экономический кризис. Каковы характерные черты понижающихся конъюнктур и последовавшего затем кризиса? В чем причины кризиса, и какова его природа? Какое влияние имел мировой кризис на мировое хозяйство и каково современное состояние последнего? Вот те основные вопросы, на которые мы попытаемся дать ответ в дальнейшем изложении.

2. Удобнее всего начать характеристику периода понижательных конъюнктур с рассмотрения товарных цен.

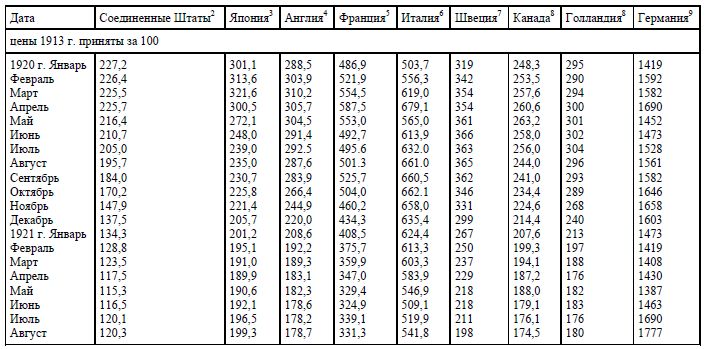

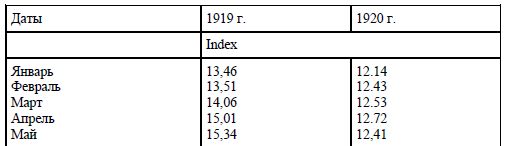

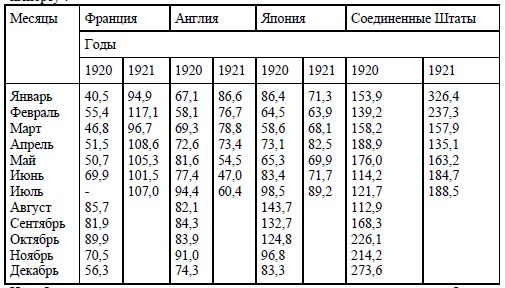

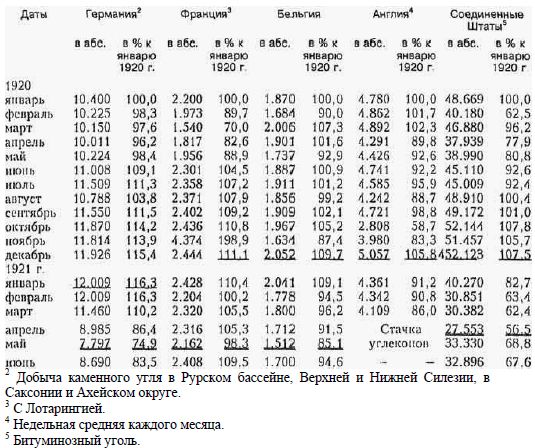

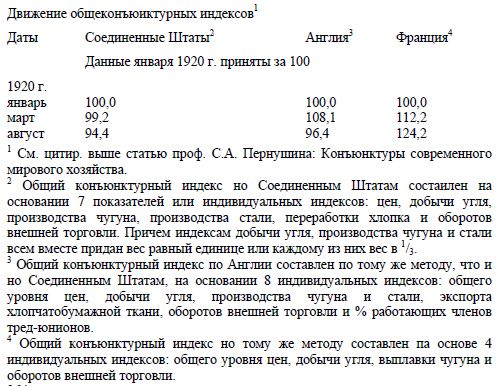

Перелом цен к понижению в 1920 г. носит мировой характер; он наметился в различных странах в различные моменты. Подтверждение и развитие этого положения рассмотрим следующие данные общих index'ов товарных цен.

Нами подчеркнуты одной тонкой чертой месяцы перелома общего индекса цен к понижению. Из таблицы ясно, что начавшись в Соединенных Штатах, депрессия цен распространяется на все страны. В Соединенных Штатах перелом по индексу Dradstreet's датируется январем 1920 г. Но до мая понижение цен остается весьма слабым.

С мая оно начинает прогрессивно усиливаться. Нужно отметить, что американский индекс Бюро Труда датирует перелом цен именно маем. За Соединенными Штатами следуют Япония и Англия, где понижение цен начинается в марте. Однако необходимо указать, что по индексу Statist'а перелом в Англии датируется апрелем, а по индексу Times'а даже маем. Такое разногласие индексов, не меняющее, впрочем существа картины, объясняется, конечно, различием числа и вида товаров, цены на которые включаются в отдельные индексы.

В апреле наступает перелом цен во Франции, Италии и Германии. В мае – в Канаде. В Швеции понижение цен по приведенному индексу Svensk Handelstidning начинается с июня, а по индексу Скандинавского кредитного обязательства в июле. В Голландии критическим месяцем является июль.

Таким образом, перелом и движение цеп к понижению в течение первой половины 1920 г. распространяется па все значительные страны и приобретает мировой характер.

В приведенной таблице двумя чертами мы подчеркиваем те месяцы, в которые цены обнаруживают тенденцию возвратного повышательного движения. Такие возвратные движения имеются не во всех странах. Их нет в Соединенных Штатах, в Японии, в Канаде, в Голландии, т.е. в странах, не пострадавших или пострадавших очень мало за время войны и не оскудевших, в странах с устойчивой валютой. Их очень мало в Англии, Швеции, т.е. в странах, относительно также благополучных и с достаточной устойчивой валютой. Их много во Франции и Италии, т.е. в странах весьма потрясенных и с сильно расстроенной валютой. Что касается Германии, то в ней после довольно сильной депрессии цен в мае 1920 г. наступает длительное возвратно-повышательное движение цен, которое кончается лишь в ноябре 1920 г. Но именно Германия была наиболее потрясена войной и затем условиями мира; именно в Германии денежная система наиболее расстроена из всех стран, взятых в таблице. Из высказанных только что замечаний, как будто можно заключить, что наличие и характер возвратных движений стоит прежде всего в зависимости от степени расстройства и оскудения народного хозяйства страны, а также от действия денежного фактора, т.е. обесценения денег.

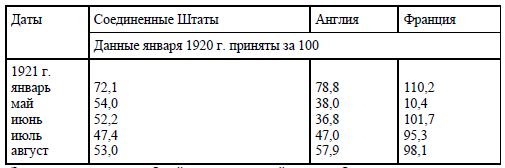

Из таблицы далее видно, что падение уровня товарных цен, начавшееся в 1920 г., продолжается весь 1920 г. и первую половину 1921 г. В 1921 г. в мае намечается приостановка падения цен по некоторым из взятых нами стран. Приостановка отмечена нами одной толстой чертой. Она имеет в различных странах различную устойчивость. Так, с мая-июня 1921 г. приостановка падения цен наблюдается в Соединенных Штатах, Японии и Голландии. Но в Голландии июль дает снова понижение. В дальнейшем мы имеем для нее повышающийся ряд, а именно в июле 176, в августе 180, в сентябре 180. Однако не приведенный в таблице октябрь дает снова понижение до 169. В Англии с июня 1921 г. темп падения цен замедляется, хотя падение и не прекращается. В Италии и Франции приостановка падения цен обнаруживается в июле 1921 г. Но эта тенденция и здесь не вполне устойчива, так как позднее наблюдаются, как мы увидим ниже, рецидивы их падения. В прочих странах до августа 1921 г. включительно цены продолжают понижаться. Отмеченные факты приостановки понижения цен не во всех странах имеют одинаковую силу и одинаковое значение. Однако, пока мы не будем останавливаться подробно на этом вопросе нового перелома в движении цен. Констатируем пока лишь факт, что в движении цен с мая 1921 г. начинает намечаться тенденция к новому перелому, к приостановке падения, а в некоторых странах и к повышению цен.

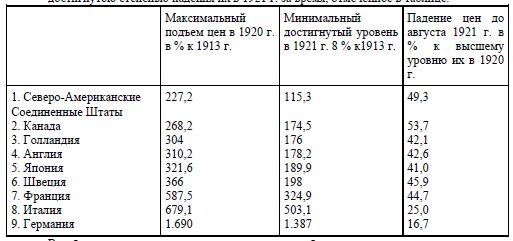

Наконец из таблицы видно, что степень падения цен и приближение их к довоенному уровню в различных странах – различна. Сопоставим степень повышения их в % к 1913 г. за месяцы высшего уровня цен в 1920 г. с достигнутою степенью падения их в 1921 г. за время, отмеченное в таблице.

В таблице страны расположены по степени приближения их цен к довоенному уровню. Отсюда ясно, что Соединенные Штаты, давая наименьший подъем цен, дают в то же время относительно наибольшее падение их. Далее следует группа стран, как Швеция, Англия, Голландия, Япония, Канада, где повышение цен более значительно, а падение их относительно меньше. Затем следуют страны, как Франция и Италия, где повышение цен было весьма значительно, понижение же значительно во Франции и менее значительно в Италии. В этих странах цены стоят, относительно, значительно выше довоенных. Наконец идет Германия, где подъем цен был колоссален, а падение относительно незначительно.

Из приведенного анализа не трудно видеть, что особенности как в степени подъема, так и в степени близости уровня цен к довоенному уровню по указанным четырем группам стран стоят в зависимости от глубины потрясения их народного хозяйства и в частности их денежной системы. Как правило, чем меньше эти потрясения, чем более благополучно положение народного хозяйства страны, тем менее подъем товарных цен, тем более значительно происшедшее относительное падение их, приближает этих цены к довоенному уровню их.

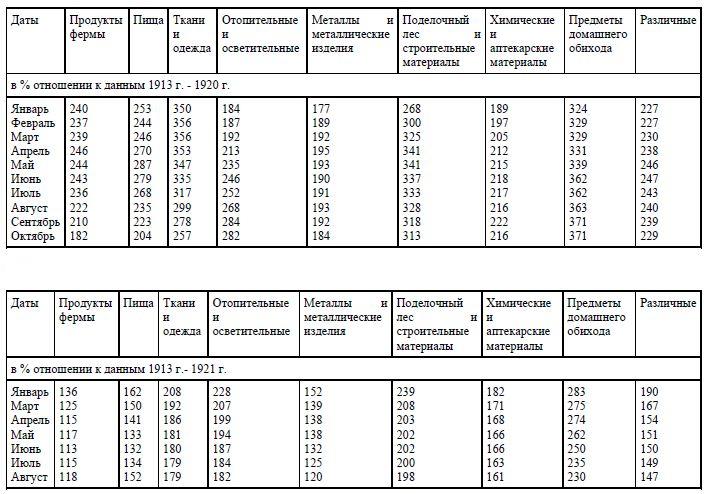

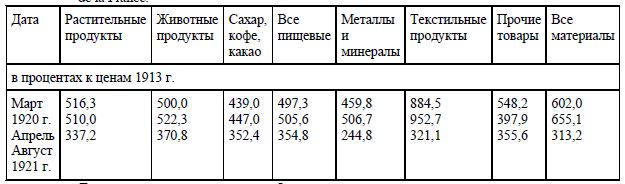

3. Исследуем теперь вопрос о характере падения цен по отдельным группам товаров. Падение цеп по отдельным группам товаров в различных странах наряду с чертами некоторого сходства, обнаруживает и черты различия. Приведем прежде всего подробные данные о движении цен по группам на основании индексов Бюро Труда по Соединенным Штатам Северной Америки.

Отсюда видно, что падение цен по отдельным группам товаров начинается в Соединенных Штатах в разное время. Ранее всего, с марта-апреля, начинают падать цены ткани и одежды, строительных материалов, металлов и металлических изделий и продуктов фермерского производства, куда входит в текстильное сырье в виде хлопка, Далее в сентябре-октябре дают понижение отопительные и осветительные, химические и аптекарские товары и предметы домашнего обихода. По продолжительности периода падения, на первом месте – строительные материалы и металлы, падение которых не кончилось еще и до августа 1921 г. (конец падения отмечен нами двумя чертами). Далее следуют одежда и ткани, группа различных товаров, предметы домашнего обихода, продукты фермы и пищевые. На последнем месте стоят отопительные и осветительные.

По степени падения выделяются продукты ферм, пищевые, ткани и одежда. Далее следуют строительные материалы, металлы, отопительные и осветительные и группа различных. Иначе говоря, как правило, сильнее падают наиболее вздорожавшие товары.

Рассмотрим, далее, движение групповых индексов Economist'a по Англии.

В приведенной таблице одной чертой подчеркнуты, как и выше, месяцы перелома цен к понижению, двумя чертами – месяца возвратного движения цен. Анализируя таблицу, видим, что перелом движения цен к понижению по группам товаров наступает в Англии почти одновременно в феврале-марте 1920 г. Однако, дальнейшее движение их весьма различно. Группа основных питательных товаров, зерновых и мясных, дает целый ряд возвратных движений и относительно незначительное понижение, Но именно эта группа дала и относительно наименьшее повышение. То же нужно сказать о группе прочих пищевых продуктов. Группа текстильных материалов дает почти неуклонные и весьма сильные понижения. К августу 1921 г. она достигает уровня наиболее близкого к довоенному. Но именно эта группа дала в 1920 г. и наивысший подъем. Группа минералов, т.е. главным образом угля и металлов до января 1921 г., обнаруживает слабое падение, давая ряд возвратных движений, превосходящих по уровню даже точку перелома, т.е. в сущности не обнаруживая падения. С января 1921 г. начинается подлинное падение цен на минералы, но по степени оно уступает падению цеп на текстильные товары; с мая 1921 г. эти цены снова дают возвратные движения и в августе 1921 г. цены минералов стоят относительно довоенного уровня значительно выше, чем в группе текстильных, хотя и ниже, чем в группах пищевых. Нужно заметить, что и максимальный подъем цен товаров группы минералов был относительно наименьшим. Группа "разных", подъем цен в которой был довольно значителен, дает почти неуклонное и сильное понижение и значительное приближение к довоенному уровню.

Таким образом, мы видим, что сильнее и неуклоннее всего падают цены тех товарных групп данной страны, в которых за время повышательных конъюнктур обнаружился наибольший подъем. В этом смысле можно утверждать, что после перелома цен к понижению они имеют тенденцию приблизиться к довоенному соотношению, Можно ли констатировать ту же тенденцию по другим странам? Не будем приводить детальных данных по этим другим странам и ограничимся здесь более общими данными об отправных моментах перелома к понижению и конечных результатах падения цен, выбирая по странам соответствующие даты начала перелома по группам и беря, конечной датой по возможности момент нового перелома общего индекса в 1921 г.

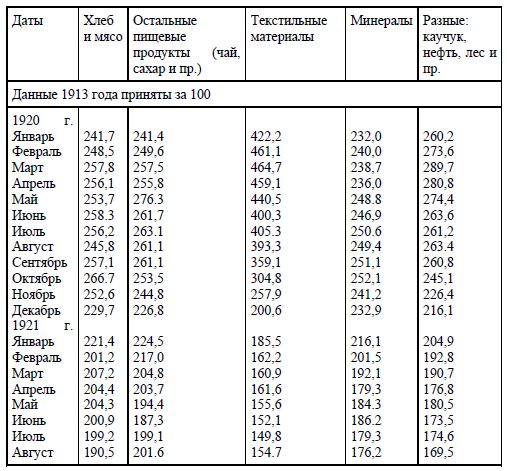

Обратимся к Франции и приведем следующие данные индекса Statistique generale de la France.

Движение цен по группам во Франции представляет ту же самую картину, Перелом цен почти по всем группам падает на апрель 1920 г. Исключение – растительно-пищевые продукты, где перелом наступает в марте, и "группа прочих товаров", где перелом наступает в мае, в таблице не приведенный. Наименьшее падение дают группы пищевых продуктов. Наибольшее падение дает группа текстильных. Металлы и минералы занимают среднее положение. Возьмем далее Италию.

В Италии перелом цен текстильных товаров и групп прочих приходится на апрель, минералов и металлов на май, зерновых, мяса и прочих пищевых на июнь. Наиболее сильное падение наблюдается в группе текстильных. Пищевые дают целый ряд возвратных движений, не отмеченных в таблице, и к концу 1920 г. обнаруживают даже весьма сильное повышение. В группе минералов и металлов понижение весьма незначительно.

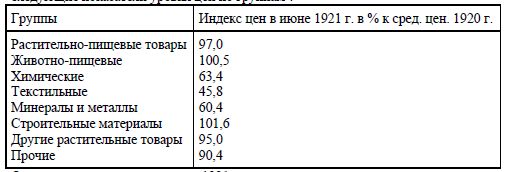

Декабрь 1920 г. далеко не является критическим моментом падения цен в Италии. Таковым моментом является, по-видимому (см. ниже) июнь 1921 г. Мы не довели таблицу до июня только потому, что в нашем распоряжении имеется за 1921 г. лишь новый расширенный индекс проф. Bachi, базирующийся на 76 товарах вместо 38 товаров прежнего индекса. Так как оба индекса непосредственно не сравнимы, то представляется целесообразным привести данные нового индекса самостоятельно. Принимая цены 1920 г. за 100 для июня 1921 г., мы получаем следующие показатели уровня цен по группам.

Отсюда видно, что и к июню 1921 г. сильнее всего упали цены текстильных, минералов и металлов, химических товаров.

Остальные товары в 1921 г. по сравнению со средней за 1920 г. или понизились весьма незначительно, или не понизились вовсе, Последняя таблица таким образом лишь подтверждает и продолжает предыдущую.

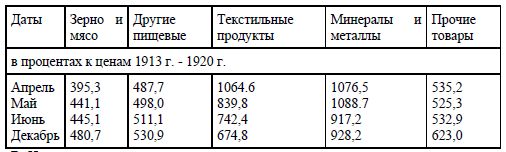

Обращаясь к Германии, на основании индексов Frankfurter Zeitung получаем следующую картину перелома цен по группам.

Отсюда видно, что перелом цен наступает прежде всего в феврале 1920 г. в группе текстильных и минералов. Правда затем он сменяется возвратными движениями, лишь отчасти показанными в таблице. Но все же падение цен по группе текстильных весьма значительно. Далее в июне дает перелом группа разных, дающих затем также возвратные движения. Пищевые продукты обнаруживают падение лишь с ноября 1920 г.

В общем, наиболее значительно падение обнаруживают текстильные и минералы. Из предыдущего обзора можно сделать следующие обобщающие выводы, Определенной правильности и последовательности вступления цен различных групп товаров в полосу понижения отметить нельзя. Теория конъюнктур полагает, что толчок к понижению цен, как правило, исходит от группы готовых изделий, идущих в непосредственное потребление. Однако она допускает и иную последовательность движения цен. В данном случае мы наблюдаем именно эту иную и по отдельным странам различную последовательность в понижательном движении цен. С известным основанием можно лишь утверждать, что в странах менее пострадавших или вовсе не пострадавших от войны, как Соединенные Штаты и др., ранее начинается понижение цен строительных материалов, тканей и одежды, сельскохозяйственных товаров и продуктов питания. В странах, сильно потрясенных войной, как Германия, Италия, наоборот, ранее вступают в полосу понижения цен преимущественно товары промышленного характера. В странах, которые в отношении потрясений и хозяйственной разрухи занимают среднее положение, как Англия, понижение цен на все товары наступает почти одновременно и весьма дружно. Это различие движения групповых цен по странам вытекает из характера и строения общественного спроса. Так, например, в странах, потрясенных войной и недостаточно обеспеченных в продовольственном отношении, спрос на продукты сельскохозяйственного производства пищевого значения естественно должен быть особенно напряженным.

Второй вывод тесно примыкает к первому. По всем странам наиболее резкое падение дают текстильные товары, цены на которые поднялись к 1920 г. исключительно высоко. Группа металлов обнаруживает значительно меньшее понижение. Группы пищевых обнаруживают сильное понижение лишь в странах благополучных. В прочих странах они дают незначительное понижение с рядом возвратных движений. Этот характер понижательного движения цен по группам вполне объясняется законами эластичности потребления различных товаров. Цены на продукты малоэластичного потребления, как пищевые, должны были падать и действительно падают в странах обеспеченных и держатся высоко в странах необеспеченных. Цены на продукты также относительно незначительной, хотя и большей, эластичности, как текстильные, должны были сильно понизиться, как только военный спрос на них упал, а продукция их начала увеличиваться. И это падение тем более заметно и понятно, что ранее цены на эти товары достигли неимоверной высоты.

Третий вывод, который можно сделать из предшествующего анализа,

следующий: лишь осенью и даже к концу 1920 г. падение цен охватывает все более или менее значительные группы товаров.

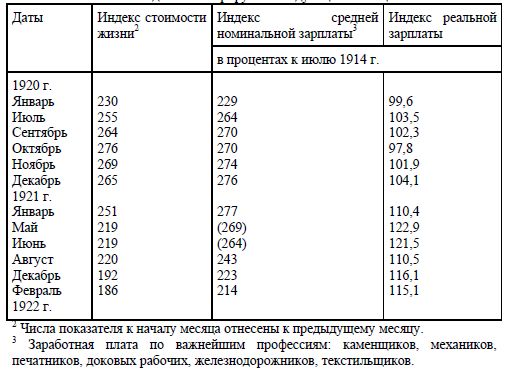

4. Из предыдущего изложения мы видим резкие особенности движения цен на пищевые продукты и особенно большую стремительность падения цен на текстильные товары.

В то же время теория признает особенно показательным для движения конъюнктур движение цен на продукты тяжелой индустрии и в частности на железо.

Это побуждает нас для уяснения природы и особенностей развернувшегося в 1920 г. кризиса остановиться отдельно на движении цен основных пищевых продуктов, текстильных товаров и продуктов тяжелой индустрии. Из текстильных мы остановимся, как на важнейшем товаре, на хлопке, а из продуктов тяжелой индустрии па железе и каменном угле.

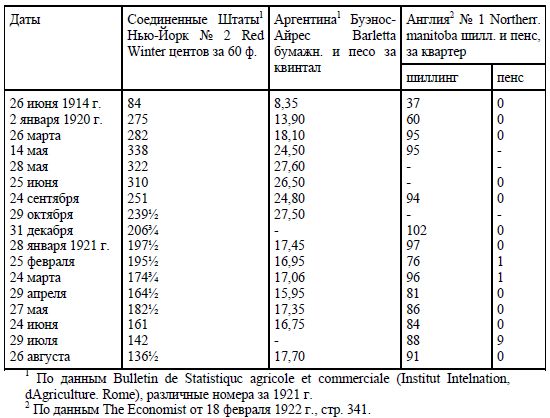

Обращаясь к ценам пищевых продуктов возьмем для анализа цены основного хлеба – пшеницы по важнейшим рынкам экспортным и импортным.

Отсюда ясно, что цены на пшеницу в Соединенных Штатах начинают систематически и весьма интенсивно падать со средины мая 1920 г. Некоторая задержка их падения наблюдается весной 1921 г. Однако она по-видимому, носит сезонный характер. С мая 1921 г. цены продолжают падать. В конце августа уровень их стоит в 2,5 раза ниже максимального подъема в мае 1920 г. Цены в Аргентине, поднявшиеся несколько менее, чем в Соединенных Штатах, начинают падать с конца мая 1920 г.

Падение их менее значительно и менее систематично, чем в Соединенных Штатах. В конце августа они упали несколько более чем в полтора раза, против максимума.

Возрастание цен в Англии продолжается до конца 1920 г. С декабря 1920 г. С декабря 1920 г. цены падают и здесь. Однако, падение их относительно очень незначительно и носит прерывистый характер.

Обращаясь теперь к ценам на другую группу пищевых продуктов, а именно продуктов животноводства, нужно признать, что здесь мы не располагаем столь систематическими и полными данными, как о ценах на хлеба. Однако, некоторые данные все же представляют огромный интерес и их необходимо привести.

Прежде всего приведем следующие интересные данные индексов Североамериканских Соединенных Штатов на мясные продукты.

Отсюда видно, что более или менее систематическое падение цен на мясо, индекс показывает, начиная еще с июля 1919 г. Однако это падение прерывается сильными возвратными движениями с начала 1920 г. Неуклонным и очень сильным падение становится лишь с сентября 1920 г.

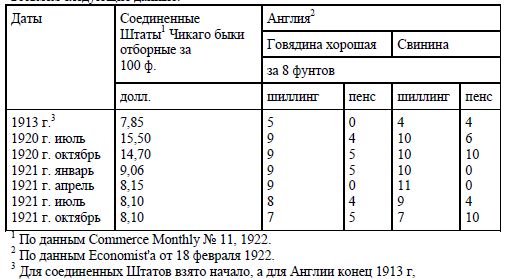

Однако приведенный индекс обрывается слишком рано. Чтобы видеть движение цен на продукты животноводства в Америке за более длительный период и чтобы сопоставить их движение с движением цен на эти продукты в импортирующей стране – Англии, возьмем следующие данные.

Из приведенных данных видно, что как в Соединенных Штатах, так и в Англии, мясные продукты вздорожали к июлю 1920 г., приблизительно вдвое, а свинина даже более чем вдвое. Цены на продукты животноводства в Соединенных Штатах, начавшие падать еще в 1919 г., продолжают определенно понижаться до половины 1921 г., и, как можно было бы показать, даже до конца 1921 г. Но уже в половине 1921 г. они весьма близки к довоенному уровню цен . Цены в Англии начинают понижаться значительно позднее, в сущности лишь с конца 1920 г. – с начала 1921 г., и падают они медленнее. Падение их продолжается, как можно было бы видеть, весь 1921 г. и даже долее. Тем не менее уровень их дальше от довоенного, чем в Соединенных Штатах.

Таким образом движение цен на продукты животноводства в общем списывает ту же кривую, что и на растительно-пищевые продукты. Страны большей обеспеченности этими продуктами дают и более раннее и более сильное падение цен. Иначе говоря, исследование конкретных цен на конкретные товары пищевого значения приводит к тем же выводам, что и анализ групповых индексов.

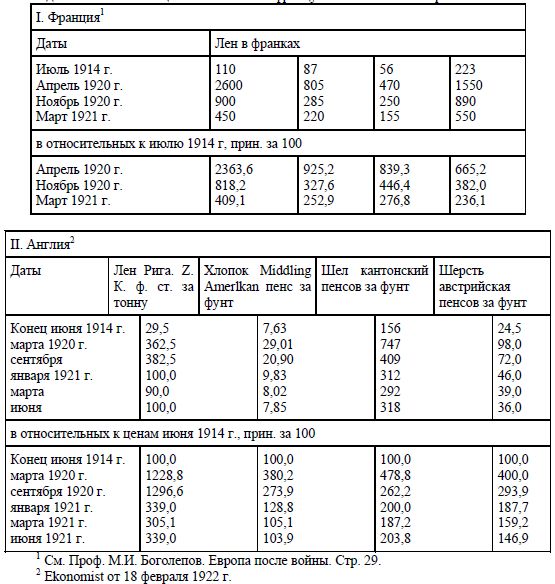

5. Рассмотрим далее конкретные цены текстильных товаров.

Все текстильные товары, за время войны и после нее, до перелома цен вздорожали чрезвычайно. Сравнительное вздорожание их, а затем падение характеризуется хотя бы следующими данными о движении оптовых цен на важнейших французских и английских рынках.

Отсюда видно, что наибольшее вздорожание дает во Франции и Англии лен, затем во Франции следует хлопок, в Англии шелк. Шерсть стоит во Франции на четвертом, в Англии на третьем месте. Наиболее понизились цены льна, затем хлопка. Менее упали цены шелка и наконец шерсти. Ближе всего к довоенным, во Франции в марте, в Англии в июне 1921 г. стояли цены хлопка и шерсти. Дальше всего цены льна.

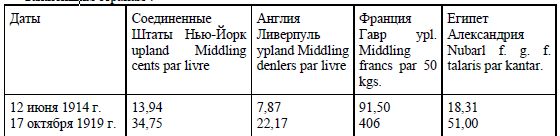

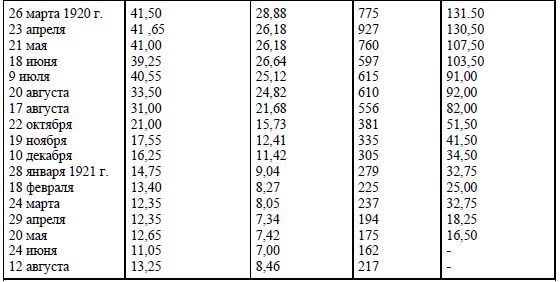

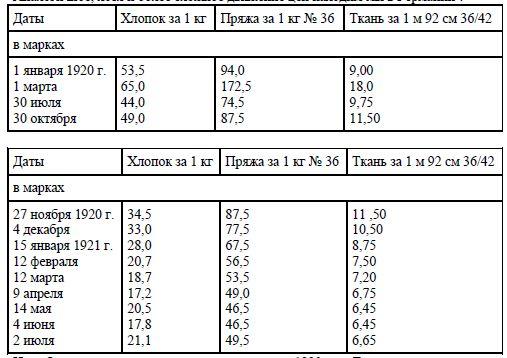

Обратимся теперь специально к более детальному анализу цен хлопка по важнейшим странам.

Из приведенной таблицы видно, что начиная с марта-апреля 1920 г. цены на хлопок во всех взятых странах непрерывно падают. До августа-сентября 1920 г. падение цен на хлопок идет относительно медленно, с августа-сентября оно идет чрезвычайно быстро. В мае 1921 г. цены на хлопок на основных рынках стоят уже ниже довоенного уровня их. Падение хлопковых цен достигает максимума в июне 1921 г. С этого момента замечается тенденция их к некоторому повышению.

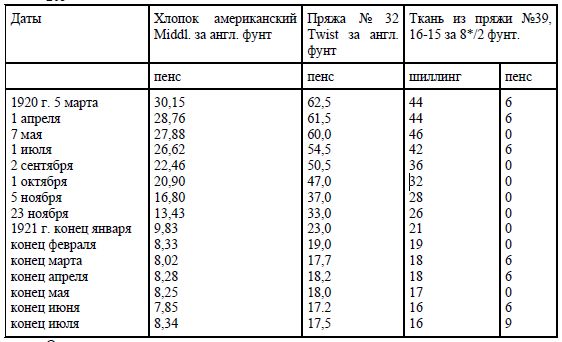

Посмотрим, как идет движение цен на хлопковое сырье, по сравнению с ценами на полуфабрикат и готовую ткань. Приведем следующие данные по Англии.

Отсюда видим, что цены на сырье и пряжу начинают падать ранее, чем на ткань. Причем, цены на сырье падают быстрее, чем цены на пряжу, и цены на пряжу сильнее цен на ткань.

Это обстоятельство чрезвычайно интересно в движении конъюнктур. Оно показывает, что перелом конъюнктур поразил в первую очередь сферу сырья и полуфабриката, а не готовых изделий. Вместе с тем несомненно несколько облегчая положение текстильной ткацкой промышленности, оно резко ухудшает положение прядильной промышленности и особенно хлопководства.

Аналогичное, хотя и более сложное движение цен находим мы в Германии.

Из таблицы видно прежде всего, что по март 1920 г. в Германии продолжается резкое вздорожание текстильных товаров. Затем началось падение текстильных цен.

Однако, упав к июлю, цены на хлопок, пряжу и ткань вновь поднялись к октябрю и только затем началось их непрерывное падение. Это падение весьма значительно для хлопка и более умеренно для пряжи. Падение продолжается вплоть до мая-июля 1921 г., когда намечается некоторая задержка его. Цены ткани падают лишь с ноября 1920 г. Их падение до января 1921 г. значительно меньшее, чем пряжи; только с января они начинают понижаться значительно, хотя все же менее, чем цены хлопка и пряжи.

Итак, мы констатируем более резкое понижение цен на текстильное сырье, чем на полуфабрикат и на полуфабрикат более, чем на ткань.

6. Для характеристики движения конъюнктур, как мы уже отмечали, экономическая теория признает особенно показательным движение цен на продукты тяжелой индустрии, как железо и уголь. Остановимся на этих ценах, Движение их в рассматриваемый нами период понижения цен представляет ту особенность, что цены эти держатся устойчиво, обнаруживая скорее тенденцию к повышению, почти до конца 1920 г. и вовлекаются в общее понижательное движение, таким образом, с большим запозданием, с конца 1920 г. – с начала 1921 г.

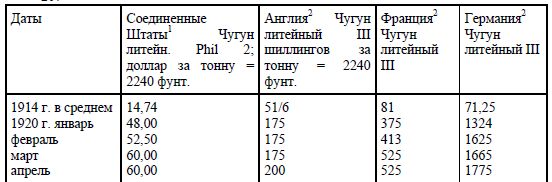

Для характеристики движения цен на железо приведем следующие данные.

Отсюда видно, что перелом цен на железо в Соединенных Штатах происходит с августа 1920 г. Перелом цен в Англии начинается с января 1921 г. Впрочем, необходимо иметь в виду, во-первых, что не для всех сортов железа перелом этот приходится здесь именно на январь 1921 г. Для некоторых сортов, например для стальных болванок, заготовок, черной листовой стали и др., перелом этот наметился еще в августе-сентябре 1920 г. и даже ранее. Действительно, например, стальные болванки, непрерывно повышаясь в цене, достигают к 3 июня 530 шилл. за тонну, а с 5 августа уже падают до 460. Черная листовая сталь августа дает 890 шилл., а 9 сентября уже 810 шил л. Во-вторых, нужно иметь в виду, что с сентября 1920 г. цены на железо включают в себя повышенный железнодорожный тариф, что при стационарности номинальных цен (см. таблицу) в сентябре-декабре 1920 г. равносильно понижению реальных цен. Следовательно, понижение цен на железо в Англии нужно отнести, собственно, к августу-сентябрю 1920 г. Но весьма сильным и резким оно становится лишь с января 1921 г.

Падение цен во Франции начинается с октября 1920 г., в Германии же первое понижение падает на июнь 1920 г.; второе и более значительное на август 1920 г. Новое и еще более значительное падение цен начинается с апреля 1921 г.

7. Обратимся, наконец, к ценам на каменный уголь. Данные о них говорят следующее:

Из приведенных данных видно, что только по Германии цены на уголь не обнаруживают кризис, не падают в течение всего 1920 г. и взятой половины 1921 г. В прочих странах они обнаруживают определенную тенденцию падения. Во Франции к 1920 г. они поднялись значительно сильнее, чем в Англии и Соединенных Штатах. С января 1920 г. по октябрь они несколько понижаются. Но это понижение необходимо рассматривать скорее как местный эпизод. Он является результатом, с одной стороны, улучшившихся условий снабжения Франции углем, с другой, реакции на неимоверное повышение цен угля до 1920 г. С ноября 1920 г. цены угля идут снова вверх и лишь с января 1921 г. начинают стремительно падать. Именно это падение цен во Франции является показателем того всеобщего и глубокого понижения цен, которое мы характеризуем. С января 1921 г. падают цены и в Англии. Цены в Соединенных Штатах начинают падать ранее, с сентября 1920 г. Но в общем депрессия угольного рынка выражена значительно менее рельефно, чем рынка железного. Наиболее значительна она в Соединенных Штатах. Ее вовсе нет в Германии. Основную причину таких различий нужно видеть в различной степени насыщенности национальных угольных рынков. Начало депрессии угольного рынка наступает несколько позднее, а кончается ранее, чем депрессия железного рынка. Уже весной 1921 г. появляются признаки прекращения падения цен: цены начинают или повышаться, или колебаться около одного уровня.

Из предыдущего ясно, что цены на продукты тяжелой индустрии, в частности камменноугольной и железоделательной, вовлекаются в понижательное движение относительно поздно. Устойчивость повышательного движения и конъюнктур на эти продукты коренится в общих условиях мирового хозяйства после войны. Если с роспуском армий резко упал спрос на продукты текстильной промышленности, то этого не могло быть в отношении тяжелой индустрии. По окончании войны перед всеми потрясенными странами встали огромные задачи по ликвидации разрушений и восстановлению основных капиталов хозяйства, транспорта, инвентаря и т.д. Эти задачи создавали спрос, а спрос создавал емкий рынок прежде всего для металлургической промышленности, которая в свою очередь стимулировала спрос на уголь: мы видели, что рынок последнего все время находится далее в большем напряжении, чем железный рынок. Вот почему повышательные конъюнктуры на продукты тяжелой индустрии держатся относительно долгое время устойчиво.

8. Подведем итоги произведенному анализу движения цен: а) В 1920 г. товарные цены, достигнув высшего предела своего подъема, обнаруживают перелом к понижению. Этот перелом, начавшись в Соединенных Штатах еще с января 1920 г. в течение весны-лета 1920 г. распространяется почти на все страны мира. b) Степень понижения цен в отдельных странах различна, с) Время, последовательность и степень падения цен по группам товаров в отдельных странах точно также различны, d) Но почти во всех странах, особенно в импортирующих и потрясенных войной, пищевые продукты падают относительно менее сильно и менее последовательно, е) Почти во всех странах наиболее сильное и относительно раннее падение обнаруживает группа текстильных товаров. Цены некоторых текстильных, как хлопок, уже весной 1921 г, достигли довоенного уровня. Цены на текстильное сырье падают более сильно, чем на полуфабрикат, и на полуфабрикат более, чем на фабрикат. Падение цен на текстильные товары, начавшееся по различным странам весной-летом 1920 г., затем особенно усиливается осенью 1920 г. f) Как показывают данные по Соединенным Штатам довольно раннее и сильное падение обнаруживают строительные материалы, g) Цены на продукты железной индустрии держатся устойчиво до осени 1920 г. Осенью с сентября обнаруживается их тенденция к понижению. Наиболее явственно она сказывается в Соединенных Штатах. Весьма сильным и в тоже время всеобщим падение их становится с января 1921 г. h) Аналогично движение цен и на продукты каменноугольной промышленности. Однако, депрессия цен на уголь наступает несколько позднее, чем на железо и она сравнительно слабо выражена в большинстве европейских стран. В Германии мы даже не находим ее. i) Факт вовлечения в полосу понижения цен на продукты тяжелой инструкции с осени 1920 г. – начала 1921 г. должен был повести за собой особенно резкое падение общего и среднего уровня товарных цен, во-первых, осенью 1920 г., во-вторых, и с начала 1921 г.

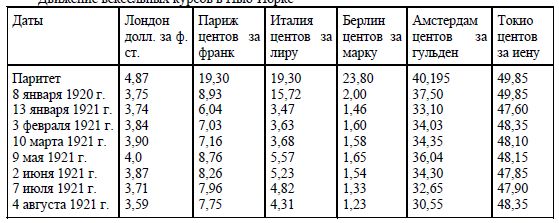

9. Мы довольно подробно рассмотрели цены. Цены очень важный показатель состояния конъюнктур, но не единственный. По одним ценам еще невозможно достаточно точно судить о состоянии и движении конъюнктур в целом. Нам необходимо поэтому обратиться к другим важнейшим показателям движения их. Из валеристических показателей наряду с ценами и товарным рынком наше внимание привлекает прежде всего денежный рынок и биржа – эти чувствительнейшие ценностные показатели конъюнктуры капиталистического хозяйства.

Подъем конъюнктур с весны 1919 г., который непрерывно тянется по весну 1920 г., должен был породить и, как мы видели, породил и подъем предпринимательства. Это должно было повысить спрос на капитал, и притом в связи с послевоенными условиями и задачами восстановления народного хозяйства, главным образом внутренний спрос.

Напряженность этого спроса на капитал, как мы уже отмечали, проявилась между прочим и в том, что крайне резко сократился экспорт капиталов. Начиная с весны 1919 г. предложение на рынке капиталов, как будто, обнаруживает тенденцию увеличения. Но, во-первых, учитывая пониженную ценность денег, нужно признать, что реально эмиссия ценных бумаг возрастает не так сильно, как говорит о том номинальная ценность выпущенных бумаг, а, во-вторых, с лета 1920 г. эмиссия даже начинает сильно понижаться.

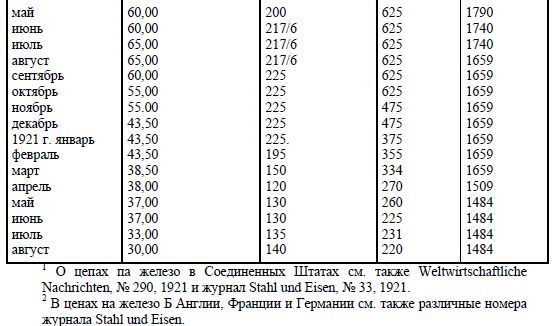

Так эмиссия ценных бумаг в Англии по месяцам составляла в млн. тыс. ф. ст.

Отсюда ясно, что начиная с весны 1920 г. эмиссия ценных бумаг как общая, так и особенно частных предприятий обнаруживает несомненную тенденцию уменьшения, хотя и с колебаниями.

Аналогичную картину наблюдаем мы и в отношении эмиссии ценностей в других странах. Это хорошо видно из нижеследующих данных.

Из приведенной таблицы ясно видно, что эмиссия капиталов из месяца в месяц резко колеблется. Но тем не менее очевидна понижательная тенденция эмиссий в 1921 г. Средняя месячная эмиссия 1920 г. стоит выше средней месячной эмиссии за полугодие 1921 г. и притом в 1921 г. эмиссия первых месяцев как правило выше эмиссии последующих месяцев. Как показали, однако, данные по Англии, сокращение эмиссии капиталов наметилось еще с весны-лета 1920 г.

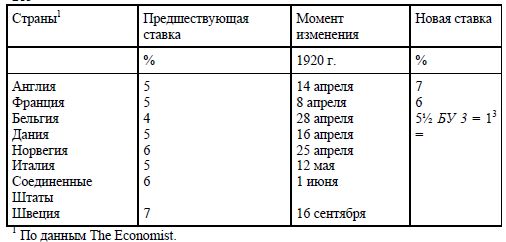

10. Растущее повышение спроса на капитал при первых признаках понижения его предложения, наметившегося еще с весны 1920 г., естественно, повело к новому подъему и без того необычно высоких ставок учетного процента, этого нового важного показателя состояния конъюнктур. Возьмем следующие данные.

Отсюда видно, что начиная с весны 1920 г. по всем странам прокатывается волна повышения ставок учетного процента. Это повышение ставок означало вместе с тем и величайшее напряжение кредита.

Напряжение кредита и как символ этого – повышение учетных ставок – это обычный признак приближающегося перелома конъюнктур и надвигающегося кризиса.

Напряжение кредита органически связано с повышательными тенденциями конъюнктур. Повышение конъюнктур, промышленный подъем, подъем предпринимательства рано или поздно приводят к исчерпанию предложения к напряжению и затруднениям на рынке капиталов и повышению учетного процента.

Эта тенденция усиливается в это время еще движением товарных цен. Идущее в период подъема все далее и далее повышение товарных цен рано или поздно приводит к затруднениям в сбыте. Затруднение в сбыте по высоким ценам, нежелание по мотивам хозяйственного расчета перейти к реализации товаров по пониженным ценам и в то же время необходимость производства срочных платежей толкает предпринимателей и посредников к усиленному использованию кредита, что в свою очередь толкает ставки учета к повышению. Вот почему мы обычно наблюдаем, что максимальное повышение уровня товарных цен и повышение учетного процента перед кризисом более или менее совпадает во времени.

То же видим мы и весной-летом 1920 г.

Итак, с одной стороны – усиленный спрос на денежный капитал, с другой, прокатившееся широкой волной повышение учетных ставок; с одной стороны, крайне высокий уровень цен и обострение спроса на оборотные средства, с другой – крайняя дороговизна кредита, исчерпанность денежного рынка. Все это создает объективные препятствия для прежнего успешного ведения предпринимательства.

11. Указанное напряжение кредита означало при данном спросе недостаточный и ослабленный приток капитала на фондовую биржу. Это должно было понизить спрос на биржевые бумаги, т.е. вызвать биржевой кризис, или по меньшей мере биржевую депрессию. Биржевой кризис и биржевая депрессия очень часто являются предвестниками общего экономического кризиса. По-видимому, так было и в 1920 г. Незадолго до начала общего кризиса наблюдается биржевая депрессия.

Факты вполне подтверждают эту мысль.

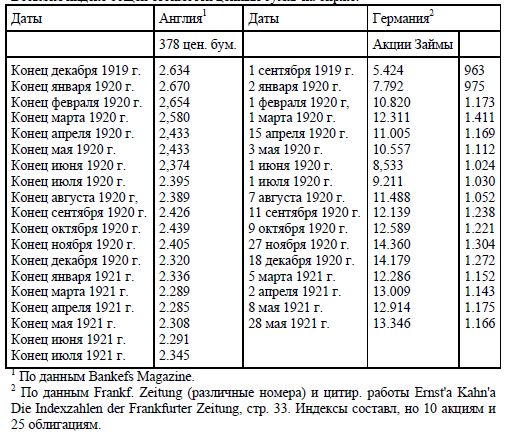

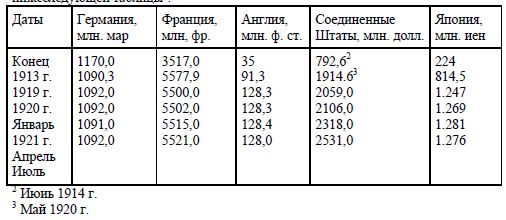

Возьмем индекс общей стоимости ценных бумаг на бирже:

Отсюда ясно, что Англия несколько раньше, Германия, в соответствии с более поздним наступлением в ней перелома конъюнктур к понижению, позднее переживает биржевой кризис или биржевую депрессию, которые выразились в весьма сильном понижении ценности биржевых бумаг (соответствующие месяцы в таблице подчеркнуты). Причем этой биржевой депрессии, судя по курсу биржевых бумаг, предшествовала, особенно в Германии, достаточно сильная биржевая спекулятивная игра. Летом 1920 г. острота биржевой депрессии уже кончилась. Ценные бумаги пошли в общем вверх. Подъему их, особенно в Германии, несомненно сильно способствует также понижение ценности денег под влиянием инфляции.

Этим, а также тем, что экономический кризис в Англии оказался значительно глубже и серьезнее, чем в Германии, нужно объяснить, почему индекс по Англии дает меньший подъем: там он в течение всего 1920 г. после депрессии на бирже не поднимается до уровня января-февраля 1920 г. Биржа остается в состоянии относительного угнетения. Аналогичную кривую пережила, очевидно, и Нью-Йоркская биржа.

12.Из предыдущего анализа мы видим, что все рассмотренные ценностные показатели состояния народнохозяйственных конъюнктур – товарные цены, эмиссия ценных бумаг, высота учетного процента и ценность биржевых бумаг, в точном согласии между собой указывают на перелом этих конъюнктур к понижению весной-летом 1920 г. Причем, взаимная связь и последовательность движения этих показателей в основных чертах также, которую можно было наблюдать в соответствующие периоды развития вообще кризисов капиталистического народного хозяйства.

Однако, перелом ценностных показателей к понижению еще не есть кризис во всем объеме. Нам необходимо теперь продолжить анализ и посмотреть на другиеvважнейшие элементы народного хозяйства, посмотреть, в частности, обнаруживают ли перелом конъюнктур к понижению натуралистические показатели их и если да, то с какого времени и в каких масштабах.

13. Остановимся прежде всего на внешней торговле. Понижение товарных цен и вздорожание кредита означало, несомненно, затруднения в сбыте товаров. Объем торговли и в частности внешней, должен был сократиться. Посмотрим, так ли это.

Собственно, при неустойчивости цен и колебании вексельных курсов следовало бы анализировать движение торговли в натуралистических терминах или по меньшей мере, наряду с ценностным выражением ее объема, необходимо было бы дать в той или иной мере и натуралистическую характеристику его.

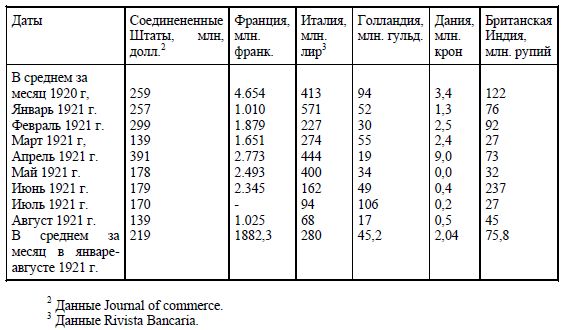

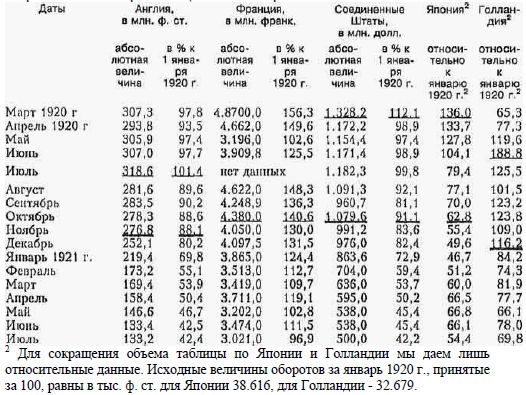

Ведя анализ в духе последнего замечания, возьмем прежде данные о размерах оборотов внешней торговли в ценностном выражении.

Из таблицы видно, что даже выраженные в ценностных единицах обороты внешней торговли взятых стран сокращаются. То же можно было бы констатировать и по другим странам.

Сокращение оборотов раньше всего начинается в Соединенных Штатах – с января 1920 г. Во Франции сокращение также начинается с января, но затем обороты вновь расширяются к августу и лишь после августа систематически падают. В Англии сокращение начинается с июля.

Во всех странах сокращение идет особенно заметно с осени с октября-ноября 1920 г. В таблице это отмечается двумя чертами.

Спрашивается, не проистекает ли отмеченное сокращение оборотов торговли из простого факта падения цен? Несомненно, этот фактор имеет в данном случае огромное значение. В частности, несомненно, что именно благодаря более слабому падению цен во Франции обороты ее торговли сокращаются весьма незначительно. Но тем не менее сокращение оборотов обязано не только понижению цен, а также и сжатию торговых оборотов in natura.

Чтобы сделать это положение бесспорным, необходимо привести данные о размерах торговли in natura.

14. Сокращение торговых оборотов in natura в различных странах можно видеть хотя бы из следующих данных о движении импорта по весу.

Из приведенных данных видно, что in natura мировая торговля в 1920-21 гг. подвергается точно также значительному сокращению. Начало сокращения торговли по последней таблице падает с некоторым запозданием, приблизительно на те же моменты, что и по предыдущей таблице: во Франции на конце 1920 г., в Англии на конец лета 1920 г., в Голландии и Бразилии на осень 1920 г. Интересно отметить, что по предыдущей таблице обороты Англии сократились значительно сильнее, чем обороты Франции. Наоборот, по последней таблице сокращение импорта Франции, несколько значительнее, чем Англии. Это объясняется, во-первых, тем, что предыдущая таблица учитывает импорт и экспорт вместе, между тем экспорт Франции, в связи отчасти с ее низкой валютой, если и сократился, то очень незначительно; во-вторых, относительно меньшим понижением цен во Франции.

15. Посмотрим, проявилась ли депрессия и если да, то как на соотношении импорта-экспорта отдельных стран и тем самым на торговом балансе. Для этого приведем следующие данные, выражающие процентное отношение экспорта к импорту.

Из таблицы видно, что отношение экспорта к импорту меняется зигзагообразно. Но тем не менее в этом изменении проявляются и некоторые общие тенденции.

В странах, сильно потрясенных войной и с низким курсом валюты, отношение экспорта к импорту увеличивается, торговый баланс улучшается и в 1921 г. в некоторых из них, например, во Франции, становится далее положительным. Очевидно, что во Франции импорт сжимается в течение депрессии сильнее экспорта. Изменение отношения в Англии и Японии, в которых депрессия и кризис проявились весьма резко, более или менее сходно. До октября-ноября 1920 г., т.е. до времени, когда депрессия экономической жизни стала особенно глубокой, отношение увеличивается. Затем оно падает. Очевидно, что в период наибольшего размаха депрессии сжимает здесь в большей степени экспорт, чем импорт. Иначе говоря, эти страны не находят достаточного внешнего рынка.

В Соединенных Штатах, где депрессия торговли наступила ранее других стран и где торговый баланс носит особенно ярко выраженный положительный характер, наоборот, до сентября отношение падает, т.е. резко сжимается экспорт, в августе он почти равен импорту. Далее с сентября по январь 1921 г. отношение экспорта к импорту резко повышается, частью в силу уменьшения импорта, частью в силу увеличения экспорта. С января 1921 г. оно падает, повышаясь несколько в июне-июле.

Изложенное позволяет утверждать, что в странах, наименее потрясенных войной, но и более затронутых экономической депрессией и кризисом, депрессия поражает во внешней торговле прежде всего экспорт. Так случилось с Соединенными Штатами. И в то время, как с весны 1920 г. экспорт Соединенных Штатов уже подвергся резкому сжатию, этого мы не наблюдаем пока еще в странах, подобных Англии и Японии. С середины лета депрессия перекидывается на эти страны и здесь мы видим в свою очередь резкое понижение отношения экспорта к импорту. В то же время, за счет несомненно усиленного экспорта итогов урожая, повышается отношение экспорта к импорту в Соединенных Штатах. В странах, сильно потрясенных войной, как Франция, депрессия внешней торговли глубже поражает импорт и тем способствует выправлению торгового баланса.

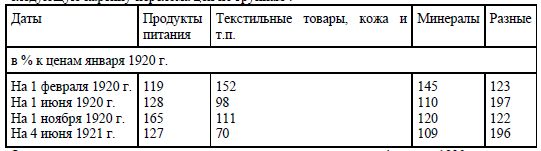

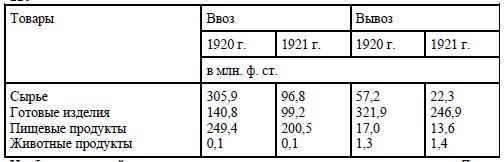

16. Указание, сделанное выше на то, что подъем отношения экспорта к импорту осенью 1920 г. в Соединенных Штатах обязан усилению экспорта продуктов урожая верно лишь в том случае, если разразившаяся депрессия внешней торговли вообще слабо поражает основную массу продуктов сельского хозяйства, а именно, продукты питания, и главной тяжестью ложится на сырье, идущее на фабрики, и готовые изделия. Факты вполне подтверждают это предположение, что видно хотя бы из следующих данных по Англии за первую треть 1921 и 1920 г.

Наиболее сильной депрессии подверглась торговля именно сырьем. Далее следуют готовые фабричные изделия. Гораздо меньший ущерб понесли пищевые и животные продукты как в отношении экспорта, так и в отношении импорта. То же самое, в общем, можно было бы обнаружить и по другим странам.

Таким образом, высказанное предположение о сравнительно малой депрессии торговли сельскохозяйственными продуктами питания, как будто, подтверждается. Но чтобы сделать его более наглядным и чтобы тщательнее исследовать проявление сжатия внешней торговли, нам необходимо, очевидно, остановиться на торговле отдельными важнейшими товарами.

17. Прежде всего покажем, что сокращение торговли, по-видимому, действительно существенно не коснулось сельскохозяйственных продуктов питания . Так, экспорт и импорт пшеницы и пшеничной муки по важнейшим странам выражается следующими величинами.

Отсюда ясно, что главнейшие страны за период август-март 1920-1921 гг. сильно увеличили экспорт пшеницы и пшеничной муки, по сравнению с соответствующим периодом 1919-20 гг. Три главнейшие страны импорта не увеличили, но и не уменьшили своего импорта за то же время. Конечно, положение экспорта -импорта различных сельскохозяйственных продуктов питания в различных странах и за взятый нами период неодинаково. Но общая картина изображается приведенными цифрами о пшенице и пшеничной муке достаточно хорошо. Имея ввиду ее, можно утверждать, что во всяком случае торговля сельскохозяйственными продуктами питания не подверглась заметному сокращению. И следовательно депрессия здесь коснулась не общего объема торговли, а лишь цен сбыта и может быть соотношения отдельных товаров сбыта.

18. Остановимся далее кратко на торговле продуктами угольной и железной промышленности.

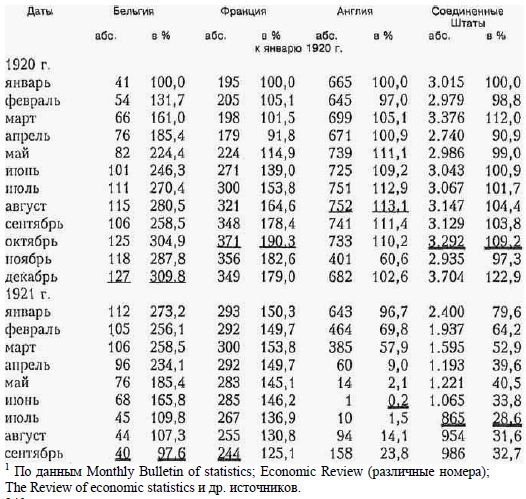

В той и другой отрасли депрессия нашла самое сильное выражение. Так, в области торговли углем мы видим следующую картину экспорта.

Отсюда ясно, что экспорт Соединенных Штатов и Англии резко сокращается. Этого мы не наблюдаем в Бельгии и Германии. Здесь экспорт далее увеличивается. Но Бельгия и Германия, как страны в сильной степени потрясенные войной, находятся в состоянии трудного процесса послевоенного восстановления и в констатированном увеличении их экспорта угля нашел свое отражение, прежде всего именно факт восстановления угольной промышленности ненормально сжатой, например, в Бельгии войной. С другой стороны, здесь нашло отражение и другое обстоятельство, которое нам приходилось уже и придется отмечать далее, а именно, что характеризуемая депрессия и кризис вообще коснулись их относительно слабо, в особенности Германии. В рассматриваемой же отрасли торговли, очевидно, мы не наблюдаем депрессии в этих странах совершенно.

19. Рассмотрим затем данные об экспорте из Англии и Соединенных Штатов железа в различных главнейших видах его.

Из приведенных данных достаточно ясно, что и в области экспорта железа и железных изделий по двум главнейшим странам наблюдается резкое сокращение во всех важнейших частях экспорта этих товаров.

20. Обратимся, наконец к более подробному рассмотрению торговли текстильными товарами и в частности хлопчатобумажными.

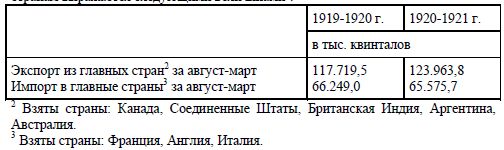

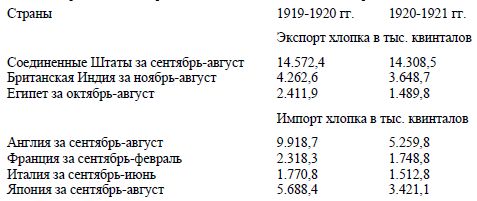

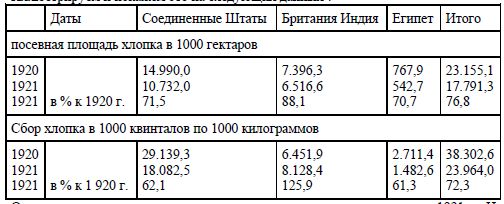

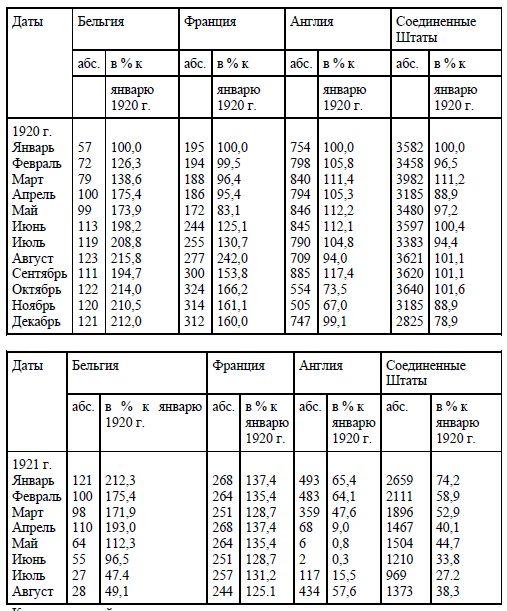

Возьмем прежде всего торговлю хлопком по главнейшим странам.

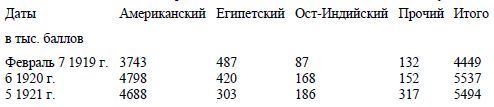

Отсюда ясно колоссальное сокращение как экспорта, так и импорта хлопка, приходящееся на 1920-1921 сельскохозяйственный год по сравнению с предшествующим 1919-1920 сельскохозяйственным годом. Наиболее сильное сокращение экспорта приходится на Индию и Египет. Сильнейшее сокращение импорта наблюдается в Англии и Японии.

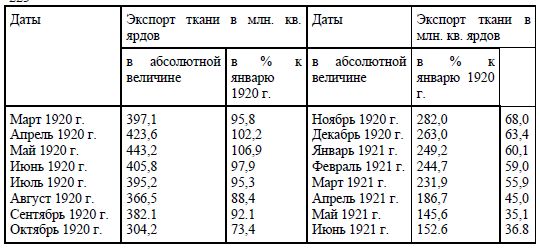

Если мы обратимся теперь к экспорту хлопчатобумажных тканей, то по Англии получим следующую картину:

Из таблицы видно, что экспорт хлопчатобумажных тканей в Англии даже начинается сокращаться с мая 1920 г. С сентября его сокращение становится особенно значительным. Сокращение продолжается до июня 1921 г. Очень важно на основании этого отметить, что в то время, как общие обороты английской внешней торговли начинают падать с июля 1920 г. (см. выше ), экспорт тканей падает уже с мая . Это лишний раз указывает, что текстильная промышленность была вовлечена в кризис одной из первых.

21. Депрессия торговли, затруднения в сбыте, естественно, в странах значительной экономической мощи, в странах, мало или вовсе не истощенных войной, должны были привести к относительному переполнению товарных рынков. Переполнение же рынков выражается в росте товарных запасов. Рост товарных запасов мы уже отмечали выше в отношении 1920 г. Рассмотрим здесь этот вопрос несколько подробнее хотя бы для хлопка, т.е. для отрасли сбыта, которая весьма серьезно была затронута экономической депрессией и кризисом в 1920-1921 г.

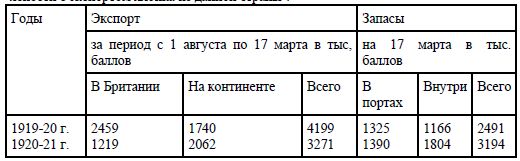

Возьмем данные о запасах хлопка по Соединенным Штатам и сопоставим их для ясности с экспортом хлопка из данной страны.

Эта табличка весьма показательна. Общий размер экспорта в связи с депрессией 1920-1921 г. падает. Наоборот, под влиянием падения экспорта, а также хорошего урожая, общие размеры запасов сырья растут. Но падение экспорта идет исключительно за счет сильно пораженной кризисом страны – Британии. Наоборот, экспорт на континент слабее затронутый депрессией, даже увеличивается.

Обращаясь к цифрам о запасах, мы должны отметить, что рост их идет преимущественно за счет запасов внутри страны. Для того, чтобы вскрыть точнее характер этих запасов, приведем еще следующие цифры о запасах хлопка в Соединенных Штатах на 1 января.

Отсюда видно не только общее возрастание запасов к январю 1921 г., но и особенно сильное возрастание их "на складах", с одной стороны, и "в прочих местах", с другой. "В прочих местах" – это в сущности на руках у производителей хлопка. Запасы па фабриках даже сокращаются. Причем, запасы хлопка на прядильных фабриках сократились не только в Соединенных Штатах. Это более или менее общая тенденция для всех крупных индустриально-текстильных стран, что видно из следующих данных.

Отсюда ясно, что более или менее крупное исключение из правила представляет лишь Япония. Прочие исключения, как Франция, Бельгия, Канада не являются крупными. Кроме того, возрастание запасов на фабриках Франции и Бельгии в связи с процессом восстановления их разрушенной промышленности – вполне понятно. Вообще же в крупнейших странах фабрики поспешили сократить заготовки сырья и сократить его запасы.

Здесь сказалась депрессия самой текстильной промышленности, ее сжатие и стремление сбросить возможно большую часть неизбежных хозяйственных потерь на плечи торговых кругов и производителей. Из данного выше анализа цен мы уже видели, что в действительности так и было.

Отсюда ясно, что депрессия сбыта хлопка должна была серьезно затронуть не только торговую среду, но и производителя сырья. Доходная хлопковая культура в силу охарактеризованного выше наиболее резкого падения цен именно на сырье и в силу затруднений в сбыту стала для него культурой, продукт которой он не знал как благоприятно реализовать. Из прессы известно, что положение в частности для американских хлопководов создалось весьма серьезное. И еще летом 1921 г. английский Economist сообщал, что в 1921-22 сельскохозяйственному году можно ожидать в Америке сокращения посевов хлопка приблизительно на 30%.

Приведем в заключение еще данные о видимых запасах американского, английского, индийского и прочего хлопка, находящегося в складах и в пути.

Хотя в 1921 г. мы и не находим прироста видимых запасов против 1920 г., но нет и сколько-нибудь значительного сокращения их. Но совершенно ясно, что запасы 1920 и 1921 гг. значительно выше запасов 1919 г. Исключение – запасы Египетского хлопка, что стоит в связи с низким урожаем его там.

Описанные затруднения на рынках хлопка можно признать более или менее характерными, прежде всего для большинства текстильных товаров. Но с теми или иными изменениями их можно констатировать и в других отраслях сбыта. Правда, быть может, в кризисе 1920-1921 гг. ни одна отрасль народного хозяйства не была так потрясена и не находилась в столь драматическом положении, как хлопководство и хлопчатобумажная промышленность. Поэтому, быть может, ни в одной отрасли мы не нашли бы столь ярких проявлений кризиса. Но все же их можно найти. Их можно было бы до известной степени найти даже в отношении сбыта хлебных продуктов в некоторых странах, например, в таких странах, как Соединенные Штаты, Канада. Хотя торговля сельскохозяйственными продуктами литания и не подверглась сильному сокращению, по на почве хорошего урожая в 1921 г., на почве восстановления потрясенного сельского хозяйства различных стран Европы, на почве стремительного падения цен и в области хлебной торговли, как мы отмечали в предшествующей главе, идет рост хлебных запасов, что еще более форсирует падение хлебных цен. В прессе были сведения о стихийном недовольстве американских производителей пшеницы падением цен, об их отчаянии и нежелании сбывать хлеб по низким ценам, об их уклонении платить в срок взятые из банков ссуды и о крахах многих банков.

Однако, не будем загромождать изложение новыми иллюстрациями и фактами. Мы достаточно подробно рассмотрели изменения в мировой торговле и могли убедиться, что движение торговли с лета 1920 г. вступает в полосу сжимания, депрессии, кризиса. Депрессия эта особенно усиливается с осени 1920 г. Сильнее всего депрессия торговли сказывается на странах наибольшей экономической мощи, как Соединенные Штаты, Япония, Англия; во Франции она проявляется слабее. В Бельгии, Германии ее проявление еще менее заметно.

Но депрессия цен и затруднения сбыта не могли не отразиться на самом производстве. Априори можно ожидать, что производство должно было сократиться . Сокращалось ли оно и если да, то главным образом в каких отраслях и размерах? Вот вопрос, который нам необходимо теперь исследовать.

22. Подходя к изучению влияния кризиса на производство необходимо иметь в виду различие самых типов производства. Теоретически следует при этом различать производство: а) предметов, служащих в процессе хозяйственной жизни основным капиталом (здания, медицины, транспортные средства, поскольку они служат промышленным и торговым задачам и т.п.), b) предметов непосредственного потребления и с) предметов, служащих в процессе хозяйственной жизни оборотным капиталом (различное сырье, полуфабрикаты и т.п.), причем, производство оборотного капитала служит в конечном счете необходимым звеном преимущественно или для производства основного капитала (например, металлургическая промышленность) или преимущественно для производства предметов потребления (например, мукомольная, сахарная промышленность).

В силу этого производство оборотного капитала может быть теснее связано или с производством основного капитала или с производством предметов потребления. Эти различия приходится иметь в виду потому, что влияние кризиса на различные типы производства далеко не одинаково. Предпринимающиеся исследования капиталистических кризисов показывают, что кризис влияет сильнее всего на производство основного капитала и значительно слабее на производство предметов потребления.

Его влияние на производство оборотного капитала тем сильнее, чем теснее последнее связано с производством основного капитала, а не предметов потребления, и наоборот.

Однако, если указанные подразделения и можно установить теоретически довольно точно, то приложение их к реально существующим отраслям производства наталкивается при изучении на значительные трудности. Очень редко та или иная отрасль производства продуцирует резко выраженные предметы одной из трех установленных категорий. В большинстве случаев мы имеем дело со смешанными случаями, Поэтому, при конкретном изучении и уяснении влияния кризиса установленные разграничения необходимо иметь в виду, лишь как руководящую точку зрения. Необходимо иметь в виду, что чем в большей степени данная отрасль производства или ее ступень будет производством предметов непосредственного потребления, или чем теснее она будет связана с производством последних, тем вероятнее, что влияние кризиса на нее будет меньшим, и наоборот.

Наряду с установленными разграничениями, необходимо так же иметь в виду подразделение всего производства на сельскохозяйственное и промышленное. В силу технических особенностей и зависимости от климатических, почвенных и др. вегетационных условий, сельскохозяйственное производство в целом подвержено меньшим влияниям экономических потрясений во время кризиса. Однако, не все отрасли занимают в этом отношении равное положение. Сельскохозяйственное производство предметов питания будет подвержено минимальным влияниям. Сельскохозяйственное производство высоко рыночного сырья подвержено уже большим влияниям.

В соответствии с изложенным, чтобы дать возможно более всестороннюю картину влияния кризиса на производство, мы рассмотрим состояние следующих отраслей его:

а) сельскохозяйственное производство зерна и картофеля, как производство преимущественно предметов потребления и как производство, находящееся под сильнейшим влиянием природных условий;

б) сельскохозяйственное производство сахарной свеклы, как производство сырья исключительно для предметов личного потребления;

в) сельскохозяйственное производство хлопка, как производство высокорыночного сырья, идущего в значительной мере, через ряд промежуточных ступеней, на предметы личного потребления, а частью для хозяйственно-технических нужд;

г) текстильное производство, как производство полуфабриката и фабриката, идущих главным образом на предметы личного, а частью хозяйственно-технического потребления;

д) производство угля, служащего, с одной стороны предметом личного потребления, а с другой, средством производства и притом средством производства, как основного капитала, так и предметов непосредственного потребления;

е) железа и стали, как производства сырья и полуфабриката преимущественно для основного капитала;

ж) строительную промышленность, как производство основного капитала по преимуществу.

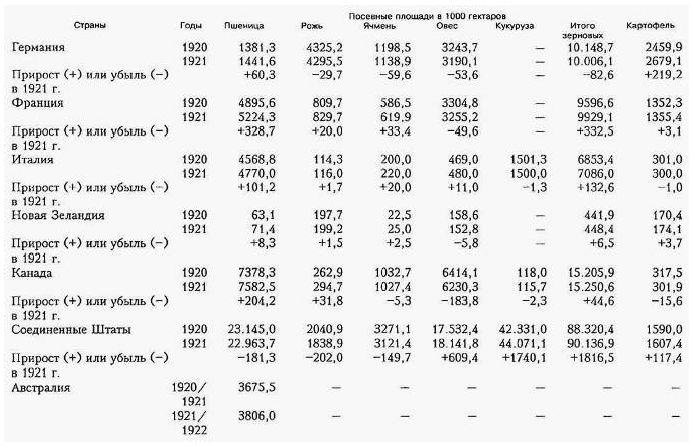

Не трудно видеть, что данный ряд отраслей производства, с теми или иными изъятиями, должен быть и рядом нарастающей глубины влияния на них кризиса. 23. Периоды экономических кризисов, как мы уже отметили, обычно не находят сколько-нибудь яркого отражения и проявления в области сельскохозяйственного производства вообще и предметов потребления в особенности. В сущности, за некоторыми исключениями, на которые мы укажем ниже, и кризис 1920-21 года не вызвал заметного сокращения сельскохозяйственного производства. Быть может этот тезис не требовал бы и доказательств. Но тем не менее мы считаем необходимым привести имеющиеся цифровые данные о состоянии сельского хозяйства в 1921 г. сравнительно с 1920 г. И не только и даже не столько для доказательства высказанного положения, но вместе с тем и для уяснения состояния сельского хозяйства самого по себе, что важно и для последующего уяснения общего состояния мирового хозяйства и его перспектив. Приведем следующую таблицу.

Обратимся к анализу приведенных данных.

В отношении площадей пшеницы все европейские страны, а также Канада, Австралия и Алжир дают в 1921 г. прирост. Наоборот, Соединенные Штаты и особенно Британская Индия дают значительную убыль. Но в итоге получается приращение площадей на 1776,1 тыс. гектаров, или на 1,1%.

В отношении ржи из всех взятых стран дают убыль только Германия и особенно Соединенные Штаты, где за время войны культура ржи, как мы знаем, чрезвычайно возросла. В итоге получается прирост площадей па 323,6 тыс. гектаров или на 3,2%.

В отношении ячменя дают убыль Германия, Канада, особенно же Соединенные Штаты. В итоге получается убыль на 280,5 тыс. гектаров, или на 2,3%.

В отношении овса убыль дают Германия, Франция, Голландия, особенно Канада и незначительную – Алжир. Значительный прирост наблюдается в Соединенных Штатах. В итоге мы имеем прирост на 928,6 тыс. гектаров, или на 0,6%.

В отношении кукурузы, благодаря огромному приросту площадей Соединенных Штатов в итоге получается значительный прирост па 1686,5 тыс. гектаров, или на 3,7%.

По пяти зерновым получается прирост площадей на 3434,3 тыс. гектаров, или на 1,9% за счет, как ясно из предыдущего, прироста площадей пшеницы, ржи, кукурузы и овса.

Отсюда ясно, что в общем мировая посевная площадь зерновых скорее увеличилась, чем уменьшилась против площадей 1920 г.

В отношении картофеля наблюдается прирост по всем взятым странам за исключением Италии и Канады. Особенно значителен прирост площадей Германии и Соединенных Штатов. В итоге имеется прирост на 314,5 тыс. гектаров, или 3,5%.

Из таблицы, с другой стороны, видно прежде всего, дальнейшее увеличение посевных площадей под хлебами и картофелем вообще в европейских странах. Единственная европейская страна, которая сокращает площади зерновых – это Германия. Но она компенсирует утрату увеличением площадей под трудоин-тенсивной культурой картофеля. Далее, заметно некоторое увеличение площадей из заокеанских стран в Канаде, Австралии и Алжире главным образом за счет пшеницы. Затем обнаруживается сильное увеличение площадей Соединенных Штатов преимущественно за счет кукурузы и овса при некотором сокращении площадей пшеницы, ржи и ячменя. Наконец обнаруживается сильнейший упадок площадей пшеницы в Британской Индии.

В какой мере происшедшее изменение в посевных площадях обязано охарактеризованной выше депрессии рынка и цен? На этот вопрос трудно дать определенный ответ, Продолжающийся прирост посевов в Европе и упадок площадей пшеницы, ржи, ячменя в Соединенных Штатах и пшеницы в Индии, как будто бы говорит за то, что кризис и депрессия сбыта и цен оказали влияние: площади сократились в странах экспорта, в странах обладавших избытками и запасами хлебов. Но тогда не ясно, почему не сократились площади Канады и Австралии, почему в Канаде сократились только площади овса и картофеля, и почему, наоборот, в Соединенных Штатах выросли именно площади овса и картофеля, а также кукурузы.

Ввиду этого будет осторожнее и правильнее формулировать ответ на поставленный вопрос так. Если депрессия сбыта и цеп и оказала влияние, то она явилась лишь одним из сложной совокупности факторов, определивших размеры площадей. Если влияние ее далее и сказалось, то оно оказалось в странах избытков, как Соединенные Штаты, Канада, Британская Индия. Причем, влияние депрессии, если оно и было, то по-видимому, сказалось здесь не столько в смысле абсолютного упадка площадей, сколько в смысле перераспределения их и изменения пропорции культур.

Действительно, в общем размеры мировых посевов зерновых и картофеля в 1921 сельскохозяйственном году не подверглись существенным изменениям. Произошло лишь перераспределение посевов между культурами в каждой стране и между странами. Причем, заокеанские страны пока не утрачивают занятых ими прочных позиций в общей продукции зерновых.

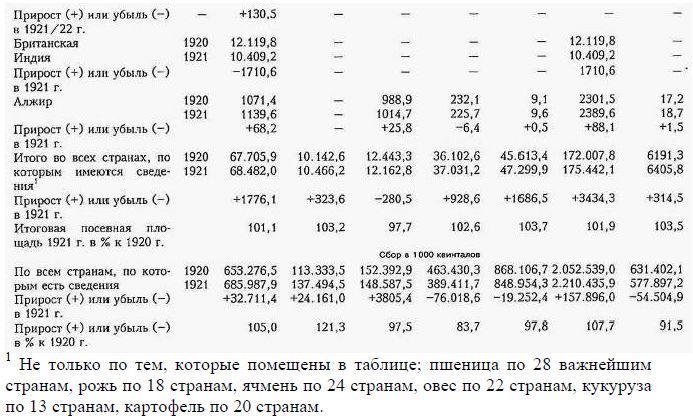

Обращаясь теперь к сбору хлебов, мы видим, что в итоге по всем странам, по которым имеются сведения, сбор 1921 г. значительно выше и благоприятнее сбора 1920 г. в отношении пяти зерновых вместе. По отдельным хлебам он выше для пшеницы и ржи, ниже для ячменя, овса, кукурузы и картофеля. Несмотря па повышение площадей овса, кукурузы и картофеля, мы имеем сокращение их сбора. Это сокращение идет преимущественно за счет недобора в Соединенных Штатах, где урожай 1921 г. для овса, кукурузы и картофеля ниже урожая 1920 г., и Германии, где урожай картофеля в 1921 г. составляет лишь 94,9% урожая 1920 г.

Очевидно, что в движении сбора этих хлебов значительная роль падает на изменение урожайности с единицы площади. 1921 г. является неурожайным в отношении овса, кукурузы и картофеля, являясь вполне благоприятным для пшеницы, ржи и ячменя.

24. Не находим мы потрясения в период развития кризиса и в области производства сахарного сырья.

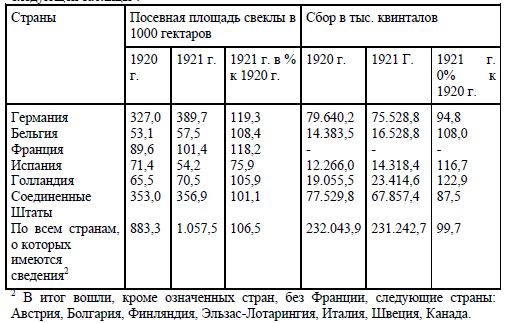

Наоборот, в 1921 г. мы наблюдаем процесс дальнейшего восстановления площадей под сахарной свеклой и при том особенно в Европе. Это видно из следующей таблицы.

Наиболее интенсивный прирост площадей дает Германия. Упадок из европейских стран обнаруживает Испания. Общие площади под свеклой возросли на 6,8%. Сбор свеклы, очевидно в зависимости от урожайности, несколько понизился правда всего на 0,3%.

25. Наоборот, когда мы обращаемся к тем отраслям сельского хозяйства, которые, поставляя высоко-рыночной сырье, теснейшим образом связаны с крупной промышленностью, на рынке продуктов которых нами была констатирована особенно глубокая депрессия, как, например, хлопководство, то здесь мы обнаруживаем чрезвычайно сильное потрясение производства.

Иллюстрируем и покажем это на следующих данных.

Отсюда ясно, насколько резко сократились площади под хлопком в 1921 г. И здесь роль депрессии на рынке хлопка уже не подлежит сомнению. Еще сильнее сократился сбор хлопка. Очевидно, что известную роль в этом сыграли и неблагоприятные климатические условия, понизившие урожайность. Увеличился сбор, по предварительным данным, лишь в Индии.

26. Если лишь в некоторых отраслях сельского хозяйства нам удалось выявить депрессию производства в связи с общей экономической депрессией цен, сбыта и т.д., то гораздо более рельефно понижение конъюнктур и связанное с ним сокращение производства проявляется в области промышленности. Мы остановимся на важнейших отраслях се и в первую очередь на наиболее рано и наиболее сильно пострадавшей от кризиса – на текстильной, в особенности, на хлопчатобумажной промышленности.

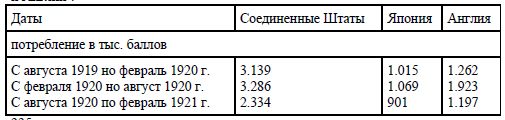

Сокращение производства хлопчатобумажной промышленности можно достаточно хорошо охарактеризовать прежде всего данными о потреблении хлопка. Приведем данные о потреблении хлопка в Соединенных Штатах, Японии и Англии.

Отсюда видно, что до первой половины 1920 г. потребление хлопка по всем трем странам возрастает. Начиная с этого периода оно резко сокращается. Очевидно, что в 1920 г. в первой половине и особенно во второй наступает депрессия и сокращение текстильной промышленности.

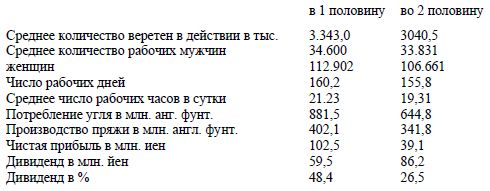

Сокращение текстильной промышленности именно 1920 г. можно обнаружить и по другим признакам. Так, по Японии мы имеем следующие характерные и всесторонние цифры для хлопчатобумажной промышленности за 1920 г.

Приведенные цифры весьма наглядно иллюстрируют силу депрессии в Японской хлопчатобумажной промышленности.

Сокращается количество действующих веретен и число рабочих, сокращается число рабочих дней и количество рабочих часов, падает потребление угля и выработка пряжи. Резко понижается и рентабельность промышленности. Одним словом, на лицо все признаки острого кризиса.

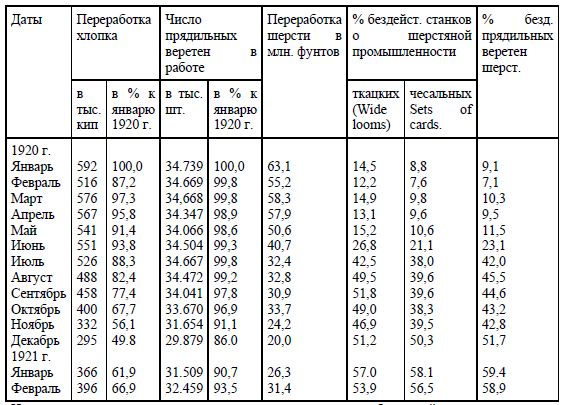

Чтобы проследить депрессию текстильного производства во времени более систематично и точнее определить момент его перелома, приведем данные о ежемесячной переработке хлопка и шерсти, а также о % бездействующих станков и веретен в текстильной промышленности Соединенных Штатов.

Из приведенных данных ясно видно, что как в хлопчатобумажной, так и в шерстеобрабатывающей промышленности перелом производства к сокращению обнаруживается в марте-апреле 1920 г. Сокращается переработка хлопка и шерсти и число действующих в хлопчатобумажной промышленности веретен. Увеличивается процент бездействующих станков и веретен в шерстеобрабатывающей промышленности. Наступивший кризис затем резко усиливается с июля-августа 1920 г. и достигает кульминационного пункта в декабре 1920 г. – январе 1921 г. С этого момента кризис текстильного производства в Соединенных Штатах начинает идти на убыль. Таким образом он длится 9-10 месяцев. То же самое с теми или иными отклонениями можно было бы наблюдать и в других странах, захваченных кризисом.

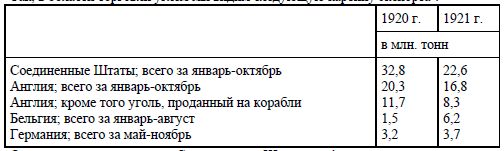

27. Обращаясь к тяжелой индустрии и прежде всего к каменноугольной промышленности, мы обнаруживаем ту же картину сокращения производства, хотя и не по всем странам. Это видно из следующих данных.

Производство угля в тыс. метр, тонн

Анализируя цены на уголь, мы отмечали, что глубокой депрессии их в Германии, собственно, не было . Не видим мы здесь и резко выраженной депрессии в области добычи угля. Однако, депрессия добычи в Германии все же наблюдается с января по июнь 1921 г. Особенно резкое падение добычи в мае, объясняется, впрочем, конкретно волнениями в Верхней Силезии.

Во Франции за весь 1920 г. мы наблюдаем резкое колебание добычи угля . Норма добычи падает до 70,0% в марте 1920 г. и вновь поднимается до 104,5% в июне и повышение идет до ноября, с декабря же начинается вновь падение. В этих колебаниях отразилась вся неспокойная и полная волнений социально-политическая обстановка Европы 1920 г. Только с декабря 238 1920 г. норма добычи резко и систематически падает. И так как именно этот период падения совпадает с депрессией на рынке угля (см. выше), то его правильнее всего и рассматривать, как выражение кризиса производства угольной промышленности. Однако, из сказанного ясно, что кризис угольной промышленности во Франции не нашел яркого выражения. Это обусловлено тем напряжением угольного рынка Франции, которое наблюдалось во время войны и первое время после нее. Французский угольный кризис далее весьма непродолжителен. Уже июнь 1921 г. дает новый подъем добычи.

В Бельгии кризис угольной промышленности выражен более резко и приходится на декабрь 1920 г. – май 1921 г.

В Англии с января по декабрь 1920 г. добыча колеблется весьма разнообразно. Но в декабре 1920 г. она достигает максимума и затем непрерывно падает. В апреле-июне 1921 г. она почти прекращается в силу стачки углекопов. Итак, кризис производства в Англии наступает точно также с декабря 1920 г. и он выражен весьма заметно. В сущности и сама стачка углекопов органически и причинно связана с экономическим кризисом страны.

С декабря же 1920 г. кризис наступил и в Соединенных Штатах. Здесь добыча, упавши весьма заметно в феврале и особенно апреле 1920 года, затем непрерывно повышается, достигает максимума в декабре 1920 г. и после этого вступает в полосу сильнейшего упадка, максимум которого приходится на апрель 1921 г.

Начало упадка в таблице всюду отмечено одной чертой, а конец – двумя.

Итак, мы видим, что по всем взятым странам начало кризиса добычи угля приходится с большей или меньшей определенностью на декабрь 1920 г. – январь 1921 г,, а максимум его приходится на апрель-май 1921 г. Он длится, следовательно, 5-6 месяцев и по своей продолжительности несомненно уступает кризису текстильной промышленности. Наиболее сильно он выражен в Соединенных Штатах и Англии.

Из предыдущего ясно, что кризис нашел относительно слабое отражение в угольной промышленности. Это является следствием причин двух рядов. С одной стороны, следствием сильного упадка угольной промышленности за время войны и вытекающего отсюда напряжения угольного рынка. С другой стороны, следствием того, что уголь лишь до известной степени связан с производством основного капитала. Он служит предметом непосредственного потребления (отопление жилищ, транспорта, обслуживающего личные потребности и т.д.), он служит также средством производства предметов личного потребления (употребление угля в производстве готовых предметов личного потребления). В отношении связи с личным потреблением угольное производство превосходит даже текстильную промышленность и во всяком случае те отрасли ее, которые вырабатывают полуфабрикат (пряжа и т.п.) или предметы хозяйственно технического потребления (канаты, веревки, брезенты и т.п.).

Поэтому нет ничего удивительного, что текстильная промышленность потрясена кризисом не менее, а даже более, чем угольная.

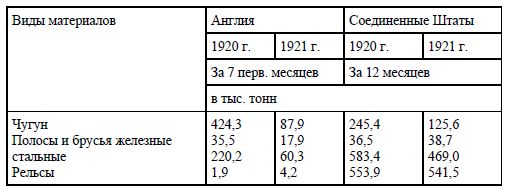

28. Перейдем теперь к металлургической промышленности и приведем прежде данные о выплавке чугуна.

Из приведенных данных ясно, что с осени 1920 г. депрессия захватывает и металлургическую промышленность взятых стран, сначала с августа 1920 г. – Англию, затем с октября – Соединенные Штаты и Францию, далее с декабря – Бельгию. В Англии и Соединенных Штатах сокращение выплавки чугуна особенно усиливается с января 1921 г. Но это, как мы знаем, и есть отправной момент особенно резкого понижения цен на железо. Из таблицы ясно также, что депрессия в сфере чугунноделателбной промышленности достигает максимума в июне-сентябре 1921 г. Следовательно кризис продолжается здесь 9-10 месяцев. В то же время кризис в этой отрасли промышленности выявлен значительно сильнее, чем в области каменноугольной промышленности. Наиболее глубоко он поразил Соединенные Штаты и Англию. В Англии с марта 1921 г. выплавка чугуна катастрофически падает, сходя почти на нет, под влиянием стачки углекопов, возникновение которой, однако, в свою очередь связано с фактом кризиса.

Аналогичные явления и сдвиги наблюдаются и в области производства стали. Рассмотрим следующую таблицу.

Производство стали в тыс. метр, тонн

Кризис стальной промышленности развивается почти совершенно также, как и кризис промышленности по выплавке чугуна. Он начинается с сентября 1920 г. в Англии, с октября в Соединенных Штатах и Франции, с декабря в Бельгии. Высшего предела он достигает в июне-августе 1921 г. Иначе говоря, он длится 9-10 месяцев. Он глубже всего поразил Соединенные Штаты и Англию.

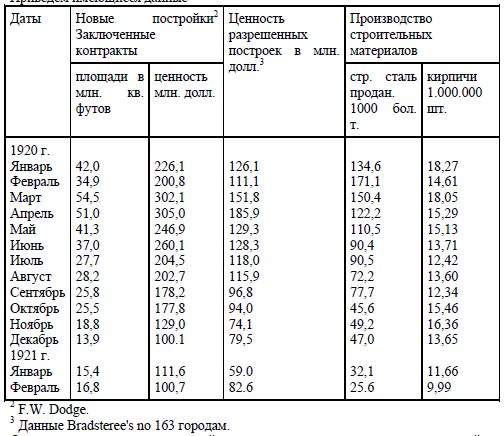

29. Согласно намеченного плана, мы должны остановиться на производстве основного капитала, т.е. мы должны были бы рассмотреть производство машин, зданий и транспортных средств. Однако, имеющиеся материалы заставляют весьма ограничить задачу. Во-первых, в нашем распоряжении имеются некоторые данные лишь по Соединенным Штатам Северной Америки; во-вторых, имеются лишь данные о движении строительной промышленности . Данные эти следующие: о контрактах на постройки (о площадях под постройки и о ценности сделок по этим контрактам), о ценности разрешенных к постройке зданий (данные Bradstreet'a), о количестве проданных или произведенных важнейших строительных материалов. Отсюда видно, что данные эти частью прямого, частью косвенного характера. Наконец, необходимо учесть, что не все постройки предназначаются служить основным капиталом; некоторая часть их предназначается, конечно, для удовлетворения непосредственных нужд в жилище. Но и при всех этих оговорках имеющийся материал в общем достаточно хорошо характеризует состояние производства основного капитала в строительной промышленности.

Приведем имеющиеся данные.

Отсюда ясно, что в строительной промышленности кризис нашел чрезвычайно сильное отражение. По времени возникновения он проявляется здесь почти одновременно и даже частично ранее, чем в текстильной промышленности, начиная с марта и даже с января-февраля 1920 г. Он продолжается, смотря по отрасли, 10-16 месяцев, т.е. является весьма длительным и в этом отношении нисколько не уступает длительности кризиса металлургической индустрии.

30. Из сделанного обзора ясно видно, что и по продолжительности и по степени интенсивности кризис текстильной, металлургической и строительной промышленности сходны и превосходя кризис угольной промышленности. Но в то же время видно, что хронологически кризис текстильной, строительной и металлургической промышленности не совпадают между собой вполне, а совпадают лишь частично, частично же примыкают один к другому. Кризис текстильной и строительной промышленности, начинаясь с апреля 1920 г., и даже ранее, тянется примерно, до января 1921 г. Кризис же металлургической промышленности, начинаясь с октября-декабря 1920 г., тянется до июня-августа 1921 г. Это обстоятельство чрезвычайно интересно для рассматриваемого мирового кризиса и служит одним из основных факторов общего затяжного характера его.

Чтобы излишне не усложнять изложения, не будем рассматривать еще новых отраслей производства и перейдем к анализу других натуралистических показателей конъюнктур.

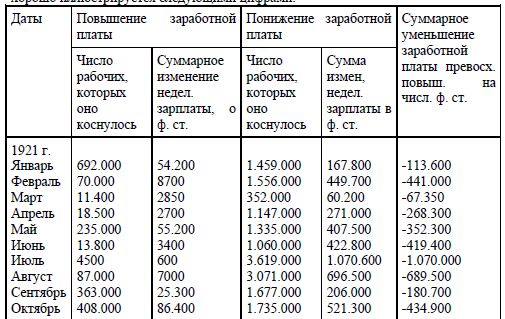

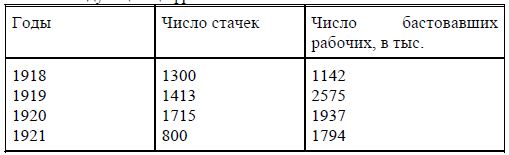

31. Сокращение промышленного производства осуществляется различными путями: уменьшением числа рабочих часов, сокращением количества рабочих или даже закрытием предприятий. Отсюда ясно, что сокращение производства органически связано с возрастанием безработицы.

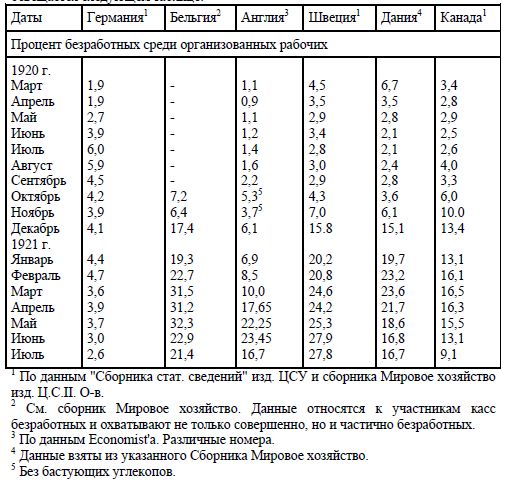

Посмотрим же на фактическое положение мирового рынка труда. Оно освещается следующем таблице.

Одной чертой мы подчеркнули месяцы, с которых начинается регулярное возрастание безработицы. Двумя чертами месяцы, с которых начинается катастрофическое возрастание безработицы. Тремя чертами – даты максимума безработицы.

Из таблицы видно, что возрастание безработицы в Германии начинается с мая 1920 г.; % безработных быстро повышается, достигая максимума в июле 1920 г. С июля он начинает несколько понижаться, оставаясь, впрочем, значительно выше весеннего.

С декабря он вновь несколько повышается и систематически падает лишь с апреля 1921 года. Однако германский рынок труда мало показателен. Движение процента безработных в Германии значительно отличается от движения его в других странах.

В то время, как в этих странах идет непрерывное нарастание безработицы до половины 1921 г., в Германии максимум падает на июль 1920 г. Нерегулярность движения процента безработных здесь и отличие этого движения в 1920 г. от движения в других странах в значительной степени обязано политическим осложнениям, которыми так богата была жизнь Германии летом 1920 г.

Другая причина особого движения безработицы Германии лежит в том, что германский кризис отличается вообще относительно слабо выраженными формами. Германия, как страна жестоко истощенная и обязанная платить громадную контрибуцию, самим ходом вещей вынуждалась к напряженной работе, что она и делает. Некоторое новое повышение безработицы в ней в декабре 1920 г. по апрель 1921 г. объясняется, отмеченными выше, наступлением кризиса в тяжелой индустрии.

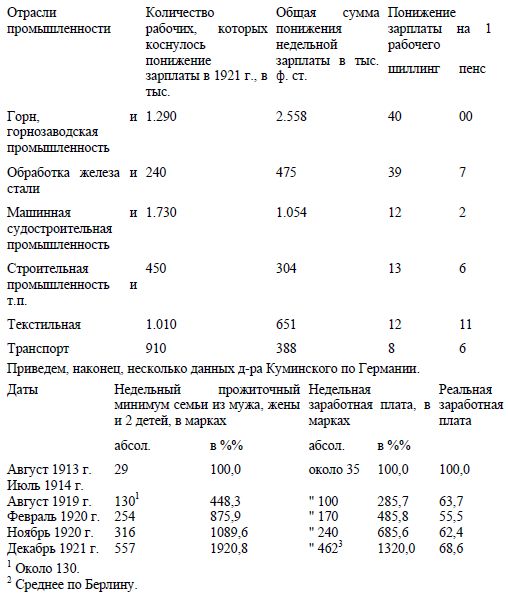

В Англии процент безработных начинает регулярно подниматься с мая 1920 г. Но до октября он стоит все же относительно низко. С октября он поднимается катастрофически и в июне 1921 г. достигает невиданного уровня в 23,4%. Это означало, что свыше 1500 тыс. человек организованных рабочих было без работы.

В Швеции, где перелом в движении цен мы констатировали позднее, подъем безработицы начинается лишь с октября, а затем делает неимоверный скачок вверх с декабря 1920 г., достигая в мае 1921 г. – 25,3%. Для Швеции это означало, что без работы оказалось свыше 150 тыс. организованных рабочих.

В Дании первый подъем падает на август, новый и весьма сильный па ноябрь 1920 г. Максимум безработицы приходится на март 1921 г. Те же даты и того же характера движение безработицы наблюдаем мы и в Канаде.

В Соединенных Штатах систематической регистрации безработных нет. Но по имеющимся сведениям безработица достигла там чудовищных размеров. Гувер оценивает число безработных осенью 1921 г. в 3500 тыс. человек, а министр труда Девис в августе 1921 г. определял это число даже в 5735 тыс. человек. Которая из этих цифр точна – сказать трудно. Большинство авторов считает более вероятной первую цифру. Но и она достаточно внушительна.

Что касается безработицы Франции, то о ней можно судить лишь по числу безработных, получающих государственное пособие из фондов на безработицу. Это число 8 января 1921 г. составляло 33.363 человека, к 25 февраля оно достигло 61.315 человек, 16 апреля 84.309. Затем оно систематически понижается и 29 июля составляет лишь 39.938 человек.

Из сделанного обзора мирового рынка труда мы видим, что кризис этого рынка начинается с мая-августа 1920 г., чрезвычайно усиливается в октябре-декабре 1920 г. и достигает максимума в марте-июне 1921 г. Таким образом, наибольшая его длительность в общей сложности около 10-12 месяцев. Сопоставляя только что сказанное с изложенным выше о кризисе промышленного производства, не трудно видеть, что начало кризиса рынка труда совпадает с некоторым запозданием на месяц – на два с началом кризиса в текстильной промышленности. Его максимум совпадает с периодом максимума кризиса тяжелой и особенно металлургической промышленности.

Таким образом, возрастание безработицы носит мировой характер. Начиная возрастать с весны-лета 1920 г., смотря по стране, с осени 1920 г. она во всех странах усиливается и к концу весны 1921 г. приобретает грандиозные размеры и максимальное напряжение.