Главная — Обучение — Библиотека трейдера — Царихин К. Анализ рынка. Дайджест публикаций —

Индикатор внутридневной волатильности

Индикатор внутридневной волатильности

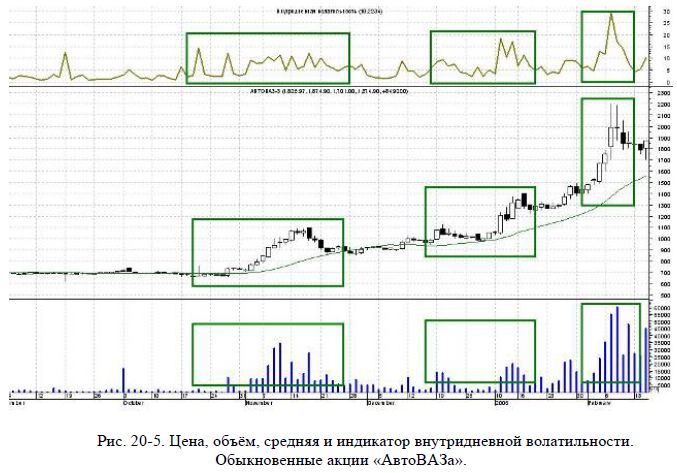

В статье [2] мною было показано, что волатильность (изменчивость) рынка – понятие комплексное. Одним из показателей, измеряющих волатильность, является размах внутридневных колебаний. Соответственно, мы можем получить индикатор внутридневной волатильности:

(HIGH-LOW)/LOW*100

Этот индикатор измеряет размах внутридневных колебаний цены в процентах от минимума и позволяет определить моменты активизации крупных спекулянтов, ибо согласно новой концепции анализа вторичного рынка акций (см. [1]), покупки и продажи таких торговцев в большинстве случаев приводят к образованию сильных внутридневных трендов, являющихся причиной экстремальной волатильности. В то же время сильный размах колебаний внутри дня может свидетельствовать о переходе рынка в фазу «Янь» и о панических настроениях в среде мелких и средних спекулянтов.

На рис. 20-5 хорошо видно, что начало интервенции крупного капитала на акциях «АвтоВАЗа» сопровождалось резким увеличением размаха внутридневных колебаний.

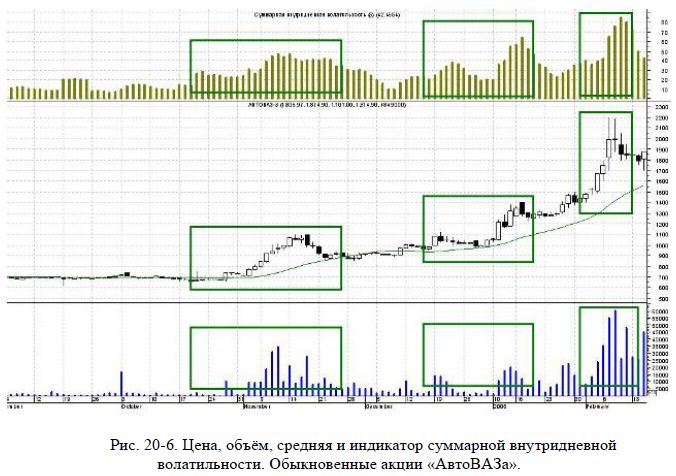

Если мы просуммируем значения этого индикатора за 5 дней, то получим индикатор суммарной внутридневной волатильности:

Sum((HIGH-LOW)/LOW*100,5)

На рис. 20-6. мы видим предыдущий график с тем отличием, что в верхнем окне помещён индикатор суммарной внутридневной волатильности.

Периоды интервенции крупного капитала различаются очень чётко: в нижнем окне – рост объёма, в среднем окне – белые свечи и восходящие тренды, в верхнем окне – рост индикатора суммарной внутридневной волатильности.

|

.")